мне думается либо инсайдер, либо лох голимый… хад, так планомерно понемногу кидает…

vvs1941, вы о чем вообще?:)

Тимофей Мартынов, тимофей, ты посмотри на обьемы, в купе на сниженее ставки…

мне думается либо инсайдер, либо лох голимый… хад, так планомерно понемногу кидает…

vvs1941, вы о чем вообще?:)

День добрый. Заходил к Вам. Спросить как и что нельзя, ушёл.

Anton78,?

Если в начале марта вроде наметился рост, то после сегодняшнего — я больше склоняюсь за снижение. Не глобальное. Продал чутка фьючерсов от 5000…

Попов Роман, а что сегодня изменилось, кроме твоего собственного настроения?

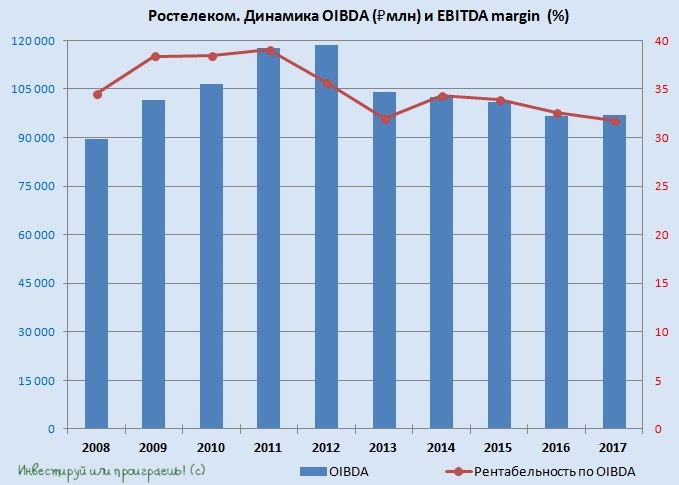

Мнение по Ростелекому.

Источник: Сообщество ВК «Инвестируй или проиграешь»

vk.com/wall-92218128_17650

Выручка компании прибавила без малого на 3% до 305,3 млрд рублей, превзойдя собственные прогнозы и прервав тем самым стагнацию последних двух лет. Ожидаемо продолжили снижение доходы от фиксированной телефонии (ну а что сделаешь — потребность в городских телефонах сходит на нет), зато неплохо потрудились другие сегменты компании: услуги платного ТВ за год прибавили с 23,6 до 27,3 млрд рублей (на фоне прироста абонентской базы), широкополосный доступ в интернет нарастил выручку с 66,8 до 70,9 млрд (тоже на фоне прироста абонентской базы), ну и наконец самый стремительный рост более чем на четверть был отмечен в самом прогрессивном сегменте VAS и облачных услуг, который принес компании 23,0 млрд рублей.

Операционные расходы по темпам роста опередили выручку, в результате чего операционная прибыль Ростелекома сократилась в 2017 году с 39,8 до 37,9 млрд рублей. Однако затем в дело вмешались финансовые статьи отчетности, и прежде всего значительные успехи от бизнеса TELE2 (напомню, доля ООО «Т2 РТК Холдинг» в размере 45% принадлежит Ростелекому): за минувший год доля Ростелекома в убытке TELE2 сократилась почти втрое — с 7,1 до 2,5 млрд рублей, и Ростелеком ожидает уже по итогам 2018 года выход TELE2 на безубыточность.

В результате чистая прибыль выросла на 15% до 14,1 млрд рублей, а показатель OIBDA пятый год кряду продолжает оставаться в сформированном узком диапазоне 97-104 млрд, причем у нижней его границы. При этом продолжает смущать динамика операционной прибыли и OIBDA компании, и прежде всего показатели рентабельности, которые указывают на сложную конкурентную среду в российской телекоммуникационной отрасли. Еще одним риском, о котором всегда нужно помнить — это возможные расходы на исполнение требований «пакета Яровой», о котором говорят уже несколько лет, и рано или поздно дело до него дойдет.

Теперь немного о приятном. Свободный денежный поток компании (FCF), на который ориентируется текущая див.политика, по итогам 2017 год вырос в полтора раза до 20,4 млрд рублей, что стало хорошей новостью. Размер дивидендов на обыкновенную и привилегированную акцию почти наверняка останется в диапазоне 5,5-6,0 руб., что будет сулить ДД на уровне 8,1%-8,8% для обычек и 8,9%-9,7% для префов. А вот 21 марта уже нужно будет внимательно следить за итогами Дня инвестора Ростелекома, в ходе которого может быть представлена обновленная стратегия компании, в том числе и касаемо дивидендов.

Ну что, Русал похоже не рад, что ему придется купить еще 2% акций Норникеля)

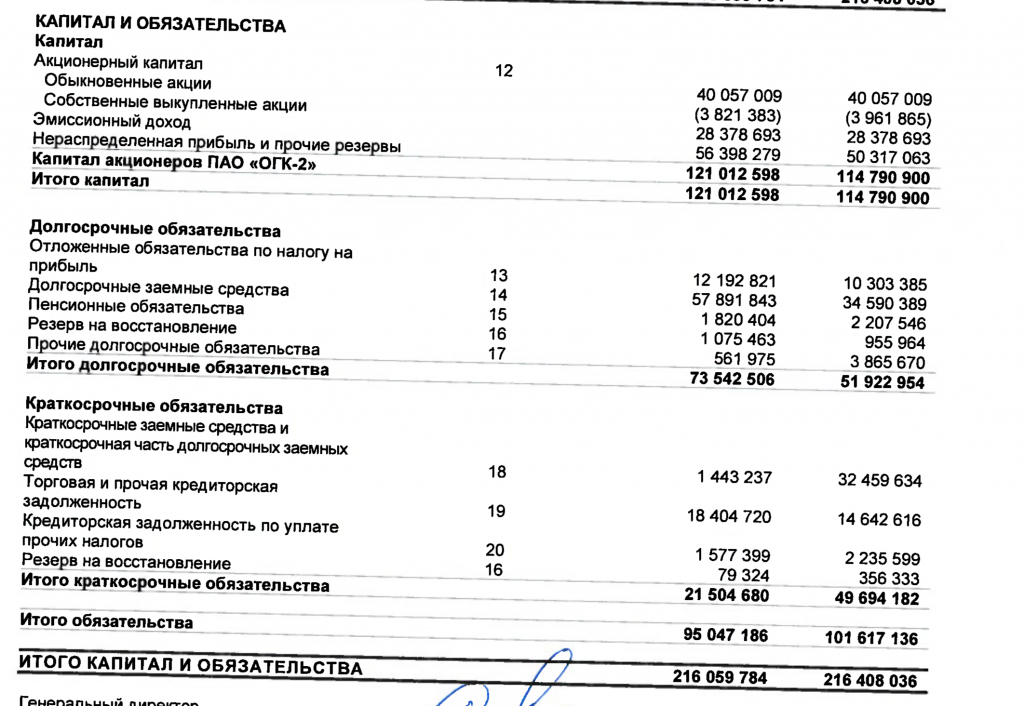

Alexprofi, вы не знакомы с пао центрэнергохолдинг ?!?

Павел, и что с ними?

Александр Смирнов, www.finam.ru/analysis/newsitem70D87/

Павел, и что это значит?

Роман Ранний, Павел говорит загадками! Но зато как интригует!

Тимофей Мартынов, я вот знаю, что менеджеры лично владеют большим пакетом в огк2 и навряд ли будут действовать себе в убыток

Павел, я уже втарил-втарил.

Упадет, еще втарю

До встречи на собрании акционеров ахахахаха))

Тимофей Мартынов, а какже день петербургского инвестора?

Павел, я буду на конференции смартлаба в этот день)

Тимофей Мартынов, а когда конференция и где?

Alexprofi, 21 апреля, яхт-клуб Новый Берег, недалеко от МКАД)

Alexprofi, вы не знакомы с пао центрэнергохолдинг ?!?

Павел, и что с ними?

Александр Смирнов, www.finam.ru/analysis/newsitem70D87/

Павел, и что это значит?

Роман Ранний, Павел говорит загадками! Но зато как интригует!

Тимофей Мартынов, я вот знаю, что менеджеры лично владеют большим пакетом в огк2 и навряд ли будут действовать себе в убыток

Павел, я уже втарил-втарил.

Упадет, еще втарю

До встречи на собрании акционеров ахахахаха))

Тимофей Мартынов, а какже день петербургского инвестора?

Павел, я буду на конференции смартлаба в этот день)

Alexprofi, вы не знакомы с пао центрэнергохолдинг ?!?

Павел, и что с ними?

Александр Смирнов, www.finam.ru/analysis/newsitem70D87/

Павел, и что это значит?

Роман Ранний, Павел говорит загадками! Но зато как интригует!

Тимофей Мартынов, я вот знаю, что менеджеры лично владеют большим пакетом в огк2 и навряд ли будут действовать себе в убыток

Павел, я уже втарил-втарил.

Упадет, еще втарю

До встречи на собрании акционеров ахахахаха))

Alexprofi, вы не знакомы с пао центрэнергохолдинг ?!?

Павел, и что с ними?

Александр Смирнов, www.finam.ru/analysis/newsitem70D87/

Павел, и что это значит?

Роман Ранний, Павел говорит загадками! Но зато как интригует!

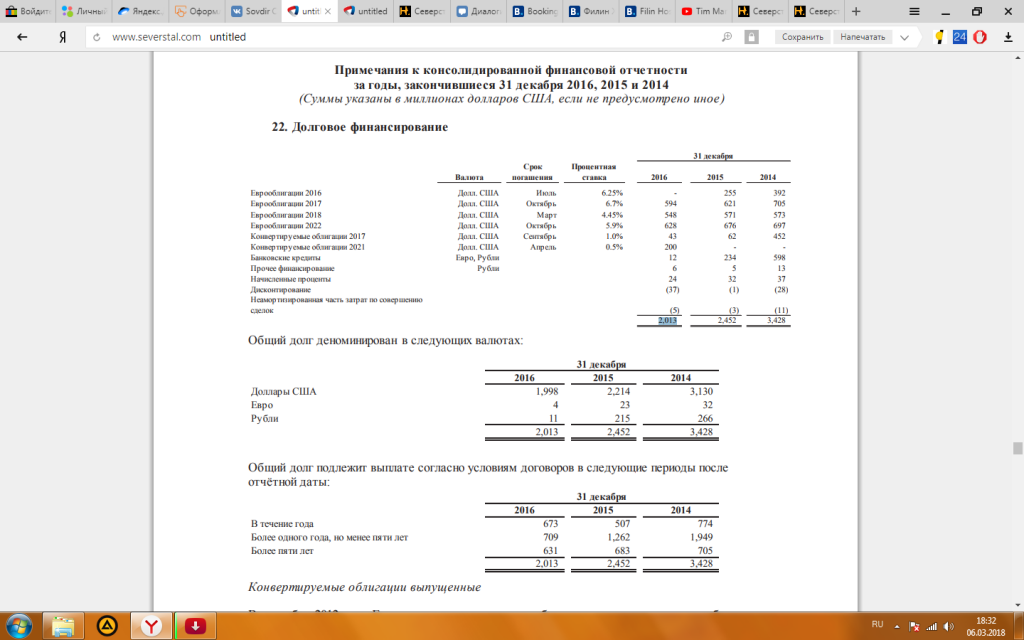

Здравствуйте, считал северсталь и наткнулся на расхождение своих расчетов с расчетами опубликованными на сайте www.severstal.com/rus/ir/ В их случае чистый долг за 2016г равен 859 млн в моих расчетах 2268 млн. Считал по отчету за 2016г КраткосрочныеОбяз(1796)+ДолгосрочныеОбяз(1646)-ДенСредств(1154) В итоге чистый долг/EBITDA не сходится. Может кто в курсе почему различии?

Филипчук Александр, а вообще, мы тут все за вас уже давно посчитали:

smart-lab.ru/q/CHMF/f/y/

Тимофей Мартынов, спасибо, мне правда уже подсказали что смотри 22 сноску. Хочу полностью сам научится разбираться в компаниях. Выбрал пару секторов и в них несколько компаний. Странно что почти везде учат считать долг именно как КраткасрочныеОбяз + ДолгосрочныеОбяз.

Филипчук Александр, что значит учат?

ты можешь долг трактовать как считаешь нужным

Просто надо понимать значение каждого показателя баланса и считать долг по-своему

Долг вообще это то, что ты берешь на время и под проценты

А обязательства по уплате не всегда являются долгом.

Потому что обязательства есть у вас, а у кого-то есть обязательства перед вами.

Сумма их образует некий постоянный буфер взаимных обязательств

вэтэтбэшка то восстал из мертвых

лучше рынка идет

на чем?:)

Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

Самая прибыльная бумага в моем портфеле = это Ростелеком-ап

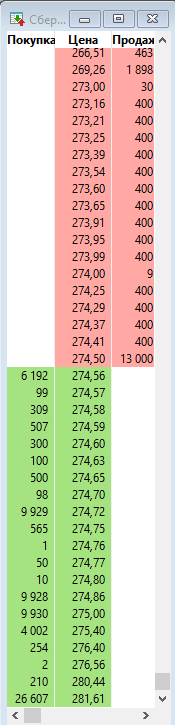

Стакан на пост сессии, давно я такого не видел ))) Завтра будет развязка?

Pavel K, да, на удивление стакан не полупустой и видна работа смартов ))

Константин, работа смартов? это что значит?

А где Василий, который призывал покупать Сибирский Гостинец. Не иначе на Кипре.

Alex64, уже не призываю, ждите новостей от СибГоста :) Кипр кстати никак не связан с сверхприбылью, которую я собираюсь получить от игры на акциях СибГоста

Василий, и как ты собираешься получить прибыль?:)

Тимофей Мартынов, куплю акций на кругленькую сумму, потом продам на еще более круглую. но это не сейчас, нужно подождать.

Василий, а с его взял что продашь дороже?:)

А где Василий, который призывал покупать Сибирский Гостинец. Не иначе на Кипре.

Alex64, уже не призываю, ждите новостей от СибГоста :) Кипр кстати никак не связан с сверхприбылью, которую я собираюсь получить от игры на акциях СибГоста

Василий, и как ты собираешься получить прибыль?:)

Здравствуйте, считал северсталь и наткнулся на расхождение своих расчетов с расчетами опубликованными на сайте www.severstal.com/rus/ir/ В их случае чистый долг за 2016г равен 859 млн в моих расчетах 2268 млн. Считал по отчету за 2016г КраткосрочныеОбяз(1796)+ДолгосрочныеОбяз(1646)-ДенСредств(1154) В итоге чистый долг/EBITDA не сходится. Может кто в курсе почему различии?

Филипчук Александр, а вообще, мы тут все за вас уже давно посчитали:

smart-lab.ru/q/CHMF/f/y/