Тимофей Мартынов,

Зачем ВТБ акции Магнит?.. Он и так от того пакета Магнит, что у него был 40% продал.

ВТБ продал 40% из принадлежащего ему пакета акций «Магнит» за $1,02 млрд.

В результате сделки доля ВТБ в уставном капитале «Магнит» снизилась до 17,28%.

www.vestifinance.ru/articles/101832

ответы на форуме

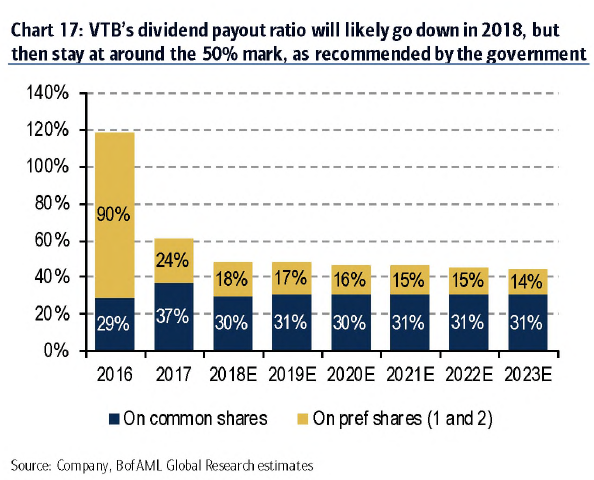

Невооруженным глазом видно, что прогнозная див. доходность по итогам 2018 года, у акций ВТБ лучше чем у акций Сбербанк.

ВТБ

12 960 541 337 338 обыкн. акций moex.com/s909

Прибыль ВТБ по мсфо 2017г: 120,100 млрд руб.

а) Общая сумма направленная на дивиденды за 2017г. по обычке и префам 73,516 млрд руб => 61,2% прибыли мсфо.

в) Из общей суммы направленной на дивиденды 73,516 млрд руб, на дивиденды по обычке направили 44,759 млрд руб => 56,8%. Дивы за 2017г: 0,00345349 рубля на одну обыкновенную акцию

Прогноз:

Прибыль мсфо 2018г: 170,000 млрд руб.

Дивиденды ВТБ за 2018г:

На дивиденды (обычка + префа) направят 104 млрд руб

На дивиденды по обычке направят 59,072 млрд руб

(104 млрд руб * 0,568) :12 960 541 337 338 акций = 0,0045578 руб

(0,0045578 * 100): 0,04510 руб текущая = 10,10% див доход об. ==========================================

Сбербанк

22 586 948 000 общее количество акций moex.com/s909

Прибыль мсфо 2017г: 747,7 млрд руб

На дивы направили 36,4% от прибыли мсфо

Дивы за 2017г: 12 руб

Прогноз:

Прибыль мсфо 2018г: 900 млрд руб

Дивиденды за 2018г:

(900 млрд руб * 0,363): 22 586 948 000 акций = 14 руб 50 коп.

(14,5 руб * 100): 215,5 руб текущая = 6,73% див доход обычка.

(14,5 руб * 100): 191 руб текущая = 7,59% див доход преф.

Аналитики BofA Merrill Lynch:

Достаточность базового капитала составляет 6,5% по 1 кв 2018.

Низкий капитал и неустойчивая прибыль угрожают стабильности будущих дивов ВТБ.

Прогноз среднегодового темпа роста дивов ВТБ всего 7% против 20% у Сбера

Тимофей Мартынов, Наш ответ Чемберлену будет будет в виде «допки» и дивы раздадут вновь кто сидит от уровней 0,14-0,052… и капитализацию повысят!!!

Электромонтёр, а что значит «отмена договоров последней мили»?

Тимофей Мартынов, раньше потребителей подключали только МРСК, хотя крупные потребители типа заводов подцеплялись сразу к сетям 220 кВ, принадлежащим ФСК. МРСК как бы брали кусочек сети у ФСК в аренду. Сейчас это исправили, крупные потребители заключили договора напрямую с ФСК и платят ей.

Тимофей, сделай ограничение по топикам от одного человека в день. Народ задолбал уже спамить

Биотехнолог, например кто?

Тимофей Мартынов, smart-lab.ru/profile/mmvbtrader/

человек по 5-10 топиков в день пишет. Только сегодня уже 3 топика. В ЧС заносить не хочу, но ограничить количество топиков в день было бы желательно

Alex64, спасибо за компетентное мнение!

Для протека это плохая новость?

Что такое СТМ?

Тимофей Мартынов, это для всех плохая новость. Но пока не известна фигура руководителя направления, можно не дергаться.

СТМ — собственная торговая марка. Это когда крупная аптечная сеть размещает заказ на выпуск определенных дженериков или БАД, как правило уже под собственным наименованием, непосредственно на заводе-изготовителе. Может быть даже линейка каких-то мазей, кремов. В дальнейшем, применяя определенные методики впаривания народу, работниками первого стола, достигаются хорошие показатели по фронт-марже. Которая при продаже обычных препаратов стремится к 0. Чем круче сеть, тем дешевле получается цена у завода-изготовителя и ниже затраты (реклама, продвижение).

Примеры СТМ у Риглы (протек) yandex.ru/images/search?img_url=https%3A%2F%2Fp0.zoon.ru%2Fpreview%2F8DUo0_MRyOovbQlpekfugA%2F520x270x85%2F0%2Fd%2Fb%2F5559c0cd40c0882c298bb1bf_575c6dee53f30.jpg&p=1&text=%D0%9F%D1%80%D0%B8%D0%BC%D0%B5%D1%80%D1%8B%20%D0%A1%D0%A2%D0%9C%20%D0%B2%20%D0%9F%D1%80%D0%BE%D1%82%D0%B5%D0%BA%D0%B5&pos=37&lr=2&rpt=simageМагнит покупает Сиа у своего нового акционера

ВТБшник:

- Продажа СИА якобы не связана со сделкой ВТБ-Марафон

- ВТБ не финансирует новую сделку

- мы хотим завоевать аптечную розницу, для масштабирования нужна своя дистрибуция

- аптечные сети никогда не работают с 1 дистрибутером

- рентабельность фарм-дистрибуторов всего 1-1,5%

Prosperity:Аптечный рынок перегрет: много игроков, мало кто зарабатывает.

Если за 1% оптовики привезут все что надо, то зачем его покупать?

Очевидной логики в такой сделке не прослеживается, у «Магнита» есть проблемы в основном бизнесе, компании надо восстанавливать рост, выстраивать команду менеджеров.

Мы будем просить совет директоров отнестись максимально серьезно к нашим опасениям.

Мои выводы:

- ВТБ либо «попросили» это сделать, либо они на самом деле считают, что это им выгодно

- у ВТБ ж остается пакет Магнита на 70-80 млрд руб, гасится «плохой долг» Сиа 5,5 млрд руб.

- Еще интересно, сколько денег ВТБ выдал Марафону на покупку Магнита и под какой %!

- Не ясна сумма сделки приобретения Сиа (1-6 млрд руб)

- В результате сделки Магнит потратит до 5 млрд кэша и увеличит долг ещё на 10 млрд, за счет консолидации долга СИА групп. Эти 5 млрд уйдут в Сиа, а Сиа их передаст в ВТБ в счет оплаты долга перед ВТБ.

- Получается, что Марафон обменял едва живую контору «Сиа груп» на акции Магнита.

- Не ясно, почему сделка пройдет, ведь акционеры могут проголосовать против неё?

mozgovik.com исследования рынков.

Тимофей Мартынов, а по-моему, занять нишу на фармрынке — решение очень грамотное и взвешенное, а главное своевременное. В настоящий момент аптечные сети переживают не лучшие времена. Погоня за долей рынка вынуждает постоянно открывать новые точки, либо покупать конкурентов. Но хороших мест все меньше и меньше, а эффект каннибализма снижает и без того низкую эффективность точек. Хорошим ходом является открытие аптек в продуктом ритейле, гарантированный поток клиентов и эффект синергии. Но и здесь все места уже заняты, либо они не подъемны по аренде. То есть, дальнейший рост аптечных сетей — тупиковая ветвь развития. Но только не для Магнита.

Обратимся к цифрам. В настоящее время, у компании более 16,5 тыс. торговых точек. Из них из них 12 283 – в формате «магазин у дома»!, 242 гипермаркета «Магнит», 210 магазинов «Магнит Семейный» и 3 890 магазина «Магнит-Косметик».

Что имеют при этом лидеры, соответственно и конкуренты фармрынка в аптечном сегменте. Здесь правильней приводить цифры ни собственно аптечных сетей, а объединений. Итак: АСНА – объединяет 8482 торговые точки, безусловный лидер по бэкмарже, Ригла(Протек) -2118, Мелодия здоровья (Катрен). Таким образом, если Магнит задействует только половину своих торговых точек под открытие аптек, даже в этом случае количество открытых аптек будет сопоставимо с АСНОЙ. И в разы будет опережать конкурентов-дистрибьюторов Катрен и Протек.

А теперь аргументы за то, зачем Магниту нужен СИА.

1. Чисто технически, при таком количестве розничных точек, правильнее заключение маркетинговых договоров возложить все-таки на дистрибьютора, которому сподручнее будет централизованно оговаривать и условия договоров и размер бэкмаржи.

2. Для аптечной сети с таким потенциалом однозначно нужен опорный дистрибьютор. Уже даже, потому что Катрен и Протек умеют просчитывать на несколько ходов вперед. А поскольку перспективка для собственных аптечных сетей вырисовывается не совсем радужная, вряд ли новой, динамично развивающейся сети будут предоставлены сопоставимые для собственной розницы условия.

3. Ну и последнее! Для собственной розничной сети открываются невероятные возможности и по фронт-марже. А это, совершенно верно! Тема товаров под СТМ по прежнему актуальна, ибо их маржинальность несопоставима с обычным ассортиментом, так как отсутствие посредников позволяет увеличить наценку и сделать товар популярным среди покупателей. Учитывая всю сложность реализации подобного проекта — от заказа необходимого товара у производителя до логистики, СТМ могут позволить себе лишь крупные и устойчивые аптечные сети. А вот здесь собственный дистрибьютор уже просто необходим.

Стратегическое решение! По ОГК-2 будет решаться вопрос на собрании акционеров:

www.e-disclosure.ru/portal/event.aspx?EventId=xeeT6kG5IUuhY6VCF5q5XA-B-B

8) О передаче полномочий единоличного исполнительного органа Общества управляющей организации.

Т.е., тоже самое, что было пару лет назад в Мосэнерго

Павел, чем это чревато?

Тимофей Мартынов, единоличный исполнительный орган — это ген.директор, совет директоров как понимаю никуда не денётся, будет просто заключен договор управления с другим юр.лицом, такая фигня была раньше в Газпром теплоэнерго, знаю точно так как работаю с ними.

Стратегическое решение! По ОГК-2 будет решаться вопрос на собрании акционеров:

www.e-disclosure.ru/portal/event.aspx?EventId=xeeT6kG5IUuhY6VCF5q5XA-B-B

8) О передаче полномочий единоличного исполнительного органа Общества управляющей организации.

Т.е., тоже самое, что было пару лет назад в Мосэнерго

Павел, чем это чревато?

Тимофей Мартынов, не будет у ОГК-2 Правления. Т.е. ОГК-2 будет в прямом управлении у Газпром энергохолдинга

Тимофей, а что Вы этим сказать то хотели?)

Михаил Коробов, есть такое мнение:

Ключевая цитата под картинкой

Объясняет почему весь мусор в рф дефолтит 100 проц

Неизбежно всегда. Они воспринимают долг как капитал. Изначально никто не собирается ничего возвращать

Тимофей Мартынов, прочитал статью и вашу мысль понял. Подскажите, а что, эмитенты не гасят вообще никак тело облиги, только в конце выпуска? Ну или есть амортизация, то в эти даты и на размер амортизации.

Ключевая цитата под картинкой

Объясняет почему весь мусор в рф дефолтит 100 проц

Неизбежно всегда. Они воспринимают долг как капитал. Изначально никто не собирается ничего возвращать

Отметим, что статистика по 100% дефолтам 3-го эшелона — не верная.

Если посмотреть статистику, то дефолт по малым займам, наоборот, минимален.

У всех на слуху «Трансаэро», су-155, т.е. компании с займами более 500 млн допускают дефолт намного чаще, чем компании с малыми объемами займов, которые весьма бережно относятся к инвестициям.

Тот же «Дядя Дёнер» привлекает публичные инвестиции с 2014 года и все программы погашает в срок и без проблем.

Другое дело, что инструмент биржевых облигаций позволяет компании, в отличие от банковского кредита, оперативно и гибко управлять долгом.

Если инвестиционная программа будет досрочно выполнена и компания накопит прибыль, облигации могут быть досрочно погашены — зачем платить проценты, если капитал не нужен?

Так, например, компания полностью погасила все долги в 2016 году (за исключением нескольких инвестиционных банковских кредитов), поскольку инвестиции на данном этапе не требовались, а чистая прибыль компании превысила 30 млн рублей.

Сейчас компания вновь вышла на долговой рынок, потому что есть инвестиционная программа, в соответствии с которой компания планирует вырасти и из прибыли погасить долг через 3 года, при этом облигации амортизируемые, т.е. рассчитаны в соответствии с планируемым оптимальным денежным потоком.

Далее, если собственный капитал позволит развиваться без необходимости долговых инвестиций, программа может быть завершена. Если инвестиции потребуются, то почему бы вновь не привлечь их с рынка?

В общем, странный вывод, что все компании не рассматривают погашение долга.

Это скорее относится к крупному бизнесу — «Роснефть», «Газпром» или даже менее масштабные компании на примере «Ютэйра», которые не предполагают никогда гашения своего долга, лишь его рост, в то время как малый бизнес как раз наоборот всегда гасит свои обязательства. И в этом преимущества малых займов.

Что-то затупил. Если акции у меня были проданы 30.05., я могу их откупить сейчас и предъявить к выкупу по оферте? Отсечка же для ГОСА на 29.05 получается?

Alex64, по-моему да. Если в реестр попал, то можно. Я задал ваш вопрос в группе смартлаба ВК, посмотрим чего там скажут

vk.com/wall-53159866_6714

Тимофей Мартынов, спасибо, увидел.

Приветствую! Я так понял, я не отображаюсь как автор поста?

Владимир И., отображаетесь — в левой колонке

Тимофей Мартынов,

Фигасе! Это всегда так было, или только недавно добавили инфо об авторе на панели слева?? На самом деле, как-то нелогично. Черный фон относится к меню. А тема — она на белом фоне, вот на белом фоне и ищет читатель инфо об авторе…Хехехе

На чем такой слив интересно?

Тимофей Мартынов,… эх… хор-роший… драйв -) самое время… патроны подтаскивать .., у кого есть ..-)

Чего все продавать кинулись? Случилось что?

AndreyGN, тоже тут сидим голову ломаем

Тимофей Мартынов, вчерась вроде на прямой линии по ценам на топливо прошлисьЧего все продавать кинулись? Случилось что?

AndreyGN, тоже тут сидим голову ломаем

Тимофей Мартынов,

Акцизы уменьшили — вроде плюс. Товарищ сказал, что читал, вроде отрицательные акцизы ввели ( я сам не видел) Сам купил на падении по 11760, сейчас вижу не очень удачно. А брать ли ниже не знаю. Там реально может, что рвануло, а мы не знаем.Чего с телом то происходит?

Тимофей Мартынов, вообще-то неделю назад Василий Олейник очень рекомендовал на радио!

jata, чем мотивировал?

Тимофей Мартынов:

— в аналитических рассылках Финама это его суперидея была;

— акция начала движение от многолетних лоев;

— был основным покупателем для закрепленных клиентов на прошлой неделе в этой бумаге;

— дал рекомендацию на питерском форуме;

— выгодоприобретатель в конечном счете от закона Яровой-

Чтобы купить акции, выберите надежного брокера:

{kind=link}