цена на сталь подобралась к 600

Бух, подскажите, это высокая цена или нет? Я просто не в теме

Михаил FarEast, не очень высокая, но с учётом девальвации рубля 2018 — в рублях весьма и весьма!!!

цена на сталь подобралась к 600

Бух, подскажите, это высокая цена или нет? Я просто не в теме

Шикарная новость для акционеров Мосэнерго, ОГК-2 и ТГК-1!

Казалось бы, суббота, спокойный выходной день — отдохни от рынков дядя Юра, посвяти этот день спорту и семье, подумай о прекрасном. В принципе по пунктам сегодня так и всё и получилось, а вот особенно прекрасным этот вечер для меня сделала вот эта новость с проходящего в Красноярске экономического форума, в кулуарах которого глава Газпромэнергохолдинга Денис Фёдоров заявил о том, что менеджмент ГЭХа будет рекомендовать акционерам дочерних компаний утвердить дивиденды за 2018 год в размере 35% от чистой прибыли по РСБУ!

Чем же эта новость хороша — спросите вы? А тем, что дивидендные ожидания с таким раскладом в акциях Мосэнерго, ТГК-1 и ОГК-2 автоматически вырастают сразу на треть, ведь до этого тот же Денис Фёдоров неоднократно ориентировал нас на 26% от ЧП по РСБУ. Теперь же речь может идти о верхней границе нормы выплат по див.уставу (напомню, предполагается направлять акционерам от 5% до 35% от ЧП по РСБУ), что просто прекрасно!

Учитывая, что на три публичные дочки ГЭХа приходится доля около 10% в моём инвестиционном портфеле, я не удержусь от соблазна обновить текущие картинки по дивидендам, теперь уже с учётом нормы выплат на дивиденды в размере 35% от ЧП по РСБУ.

читать дальше на смартлабе

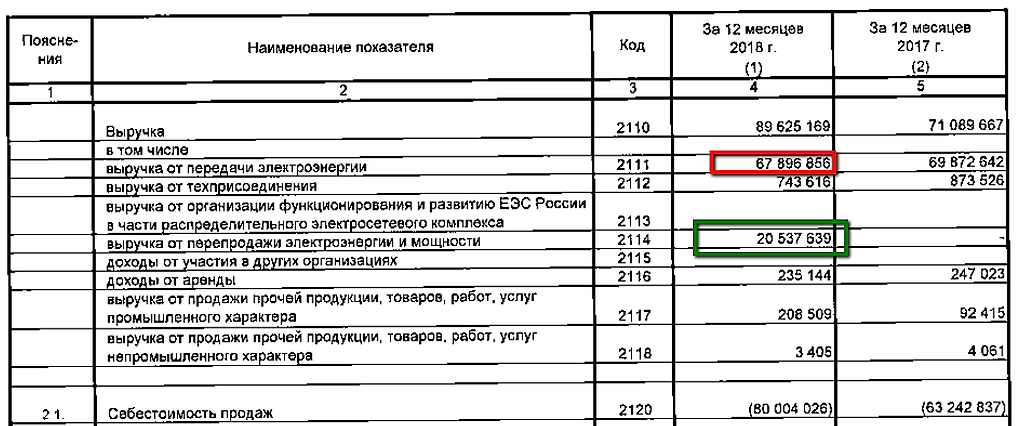

Выручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.

Александр Е, ну я просто сальдировал выручку по перепродаже и себестоимость

Тимофей Мартынов, я понял, ну реально отчет странный, надо разбираться

Интервью Мурова (ФСК ЕЭС) Коммерсанту. Основные моменты

Муров дал интервью Коммерсанту

Оно было опубликовано 13.02 >>>

Я тормоз, читаю с большими задержками. Сохраняю основные тезисы для себя.

Про сделку по ДВУЭК я вообще ничего не понял.

- наша цель — как минимум приближаться по стоимости к номиналу акций

- повышение стоимости акций остается нашей ключевой задачей

- по итогам 2018 дивиденды будут приблизительно на том же уровне что и в 2017

- повышать дивиденды выше 50% от скорректированной прибыли нецелесообразно

- есть директива правительства по снижению CAPEX и OPEX — по OPEX на 2-3% в год

- основная директива: распоряжение 2101 — план по развитию магистральной инфраструктуры.

- сдерживание роста тарифа — стратегическая задача

- повышение эффективности, типизация решений — путь к снижению CAPEX

- на цифровизацию будет тратится 10-12 млрд руб в год до 2024 года, в целом 10% инвестпрограммы, при определенных условиях — до 15%.

- Бабло хотим тратить на консолидацию магистральных сетей под себя. Пример — ДВУЭК.

- Цели: БЭСК, Сетевая компания Татарии, Иркутскэнерго/Евросибэнерго, Электромагистраль (Новосиб)

- Но за активы ломят неадекватную цену, переговоров нет

Как эти активы приобрели?

И как их «передали» в Россети и Русгидро?

читать дальше на смартлабе

Тимофей Мартынов, у ДВЭУК есть генерация, магистральные сети (несколько подстанций 220 кВ) и распредсети. Магистральные сети ДВЭУК отдал ФСК, взамен получил долги (видимо, это реструктурированная дебиторка от МРСК СК, Юга и т.п.) и сети низкого напряжения, которые не нужны ФСК.

Теперь в ДВЭУК генерация и распредсети. Генерацию отдадут Гидре, распредсети Россетям, которые их раздадут соответствующим МРСК.

Обсуждаем корпоративные отчеты на форуме смартлаба

Вчера вышли 2 отчета МСФО 2018:

К башне было написано всего 22 комментария. Мне понравился короткий но емкий комментарий юзера warren warren, который забирает 1000 себе!

- Черкизово

- Башнефть

Черкизон вчера на отчете +5,5%. Всего было написано 26 каментов. Сложно было выбирать призера между jata и Сергей Быков, но решил все-таки отдать последнему за этот комментарий.

p.s. количество текста в комментарии не является залогом победы. Можно написать несколько коротких комментариев или даже один, но который максимально полезен, раскрывает суть отчетности, объясняет почему она позитивна или негативна для акций. По уровню полезности также может быть высоко оценена трансляция самых существенных моментов с телеконференции.

Спасибо всем кто участвует в флешмобах.

Сегодня ждем отчет Яндекса и комментируем его в форумах:

https://smart-lab.ru/forum/YNDX

или чате:

https://smart-lab.ru/chat/?x=1921

читать дальше на смартлабе

Трезвый взгляд на отчет Башнефти

1. Выручка компании увеличилась на 28,2%, до 860,2 млрд. руб. Хорошо это или плохо? Всё познается в сравнении. К примеру, Роснефть зафиксировала темп роста выручки на 37%. Сорт Urals по итогам 2018 года подорожал на 41,2%.

То, что выручка выросла это хорошо, то темп роста явно не высокий и обольщаться тут нечему.

2. Темп роста операционных расходов оказался выше темпа роста выручки и составил 29,3%. Это плохой сигнал! Нефтяники всегда получают отличную возможность сэкономить на операционных расходах при девальвации рубля, которая была в 2018 году. Здесь же этого не случилось. К примеру, у Роснефти темп роста операционных расходов составил 29%, при темпе роста выручки 37%.

3. Плохое управление операционными издержками привело к снижению операционной рентабельности на 0,75 п.п., до уровня 13,8%. Когда Башнефть входила в состав АФК Система, то компания имела более высокий уровень операционной рентабельности. Этим она и нравилась инвесторам. Последние несколько лет операционная маржа сокращается, при этом другие представители отрасли (Роснефть, Газпром нефть, Татнефть) увеличили операционную рентабельность бизнеса.

4. ROE по итогам года 23,6%. Это позитивный результат! Компания возвращается на докризисный уровень (до кризиса 2015-2016 г.г.) по рентабельности акционерного капитала. Необходимо отметить, что в нефтегазовой отрасли очень мало компании имеют рентабельности выше 20%. Значительный CAPEX не позволяет нефтяникам демонстрировать высокую рентабельность акционерного капитала. Исключение здесь две республиканские компании: Башнефть и Татнефть.

5. Башнефть делает ставку на нефтепереработку. И это верный ход! Нефтепереработка – это продукция с выоской добавленной стоимостью. НПЗ компании имеют индекс Нельсона 10,4 – чем выше показатель, тем лучше качество продукции. В России более высокий индекс Нельсона только у НПЗ Татнефти. На мой взгляд, именно высокая эффективность нефтепереработки приглянулась Роснефти, когда та стала думать о приобретении контрольного пакета Башнефти.

6. Долговая нагрузка компании находится на низком уровне и составляет 0,4 по показателю Net Debt/EBITDA.

7. Мультипликатор P/E самый низкий в отрасли!

Я рекомендую покупать бумаги Башнефти, поскольку мультипликатор P/E 3,5 неоправданно низкий, на фоне высокой рентабельности акционерного капитала!

Минэнерго утвердило корректировку инвестпрограммы «МРСК Центра и Приволжья» на 2016-2022 годы

Минэнерго утвердило корректировку инвестиционной программы «МРСК Центра и Приволжья» на 2016-2022 годы, сообщила компания. Объем финансирования в этот плановый период составит 104,669 млрд рублей (с НДС). Объем финансирования на 2019-22 гг составит 71,418 млрд рублей.

Объем финансирования скорректированной инвестиционной программы «МРСК Центра и Приволжья» на 2018-2022 годы за счет собственных средств общества составит 94%, — (в т.ч. 50% — амортизационные отчисления). Финансирование инвестиционной программы за счет заемных средств составит 6%.

Более 82% финансирования капитальных вложений планируется направить на техническое перевооружение и реконструкцию и 18% на новое строительство и расширение.

www.finam.ru/analysis/newsitem/minenergo-utverdilo-korrektirovku-investicionnoiy-programmy-mrsk-centra-i-privolzhya-na-2016-2022-gody-20181229-173322/

ОчПассивный инвестор, 50% за счет амортизации. Значит за счет ЧП на инвестпрограмму 0,94*(71,14)/2=35. При 12ярдах ЧП в год получаем 48ярда за четыре года. Значит акционерам оставят (48-35)/2=6,5 на дивы. В среднем по 1,5 коп на лист. Но исходя из озвученной суммы амортизации, одновременно с повышением инвестпрограммы повысят и тарифы. Следовательно ЧП тоже может вырасти…

Саша Пушкин, расчёты хитрее. По утверждённому финплану не 35 млрд из ЧП, а 28,5. Для дивидендов расчётная база — МСФО (поскольку там ЧП с корректировками выше), поэтому их рассчитывать из финплана вряд ли получится. Тем более что реальная прибыль выше расчётной.

ЗЫ. У меня минимум получается 4,6 копейки сейчас. Может быть 5+.

Александр Е, у меня в расчётах на сейчас Дивы: по РСБУ — 3,04; по МСФО — 5,06 коп (ну очень круто — ДД 18%). Из неизвестного — Капекс 4 квартала, могут подкинуть вверх, но не думаю, что больше, чем на 1 ярд (это съест около полкопейки), ну и конечно возможное списание дебиторки (это много опаснее). Предполагаю, что будет где-то между 4 и 5, м.б. чуть поближе к 5 (4-й квартал по передаче э-эн был получше прошлого года).

С Новым 2019 годом, коллега-инвестор!!! Здоровья, счастья, благополучия, удачи!!!

Стэфан Геращенко, т.е. капекс 4-го квартала неизвестен, а выручка известна. Судя по курсу акций, дивиденды будут между 3 и 4 коп., хотя скорей ближе к 4.

Andrey Vlasov, курс акций к дивидендам отношения не имеет.

Капексы для расчёта дивидендов ограничены финпланом, сумма годовая зафиксирована, так что без разницы, что там будет в 4 квартале.

Важна единственная цифра, ЧП по МСФО за год.

Минэнерго утвердило корректировку инвестпрограммы «МРСК Центра и Приволжья» на 2016-2022 годы

Минэнерго утвердило корректировку инвестиционной программы «МРСК Центра и Приволжья» на 2016-2022 годы, сообщила компания. Объем финансирования в этот плановый период составит 104,669 млрд рублей (с НДС). Объем финансирования на 2019-22 гг составит 71,418 млрд рублей.

Объем финансирования скорректированной инвестиционной программы «МРСК Центра и Приволжья» на 2018-2022 годы за счет собственных средств общества составит 94%, — (в т.ч. 50% — амортизационные отчисления). Финансирование инвестиционной программы за счет заемных средств составит 6%.

Более 82% финансирования капитальных вложений планируется направить на техническое перевооружение и реконструкцию и 18% на новое строительство и расширение.

www.finam.ru/analysis/newsitem/minenergo-utverdilo-korrektirovku-investicionnoiy-programmy-mrsk-centra-i-privolzhya-na-2016-2022-gody-20181229-173322/

ОчПассивный инвестор, 50% за счет амортизации. Значит за счет ЧП на инвестпрограмму 0,94*(71,14)/2=35. При 12ярдах ЧП в год получаем 48ярда за четыре года. Значит акционерам оставят (48-35)/2=6,5 на дивы. В среднем по 1,5 коп на лист. Но исходя из озвученной суммы амортизации, одновременно с повышением инвестпрограммы повысят и тарифы. Следовательно ЧП тоже может вырасти…

Саша Пушкин, расчёты хитрее. По утверждённому финплану не 35 млрд из ЧП, а 28,5. Для дивидендов расчётная база — МСФО (поскольку там ЧП с корректировками выше), поэтому их рассчитывать из финплана вряд ли получится. Тем более что реальная прибыль выше расчётной.

ЗЫ. У меня минимум получается 4,6 копейки сейчас. Может быть 5+.

Странно, что у компании операционная рентабельность невысокая (без учёта госсубсидий) — у них же нет затрат на топливо при производстве электроэнергии.

khornickjaadle,

Как же нет затрат. Они за воду платят. Налог за использование водных ресурсов, по счётчику (расчётный проток воды через турбины). Там суммы, сравнимые со стоимостью топлива для ТЭЦ.

Большой объем зашел на покупку в конце сессии. Интересно

за преф 47 это они перегибают, думаю не выше 45 пойдет, если только нефть не пойдет на 100 в след. году

Andrey Vlasov, почему перегибают? Кубышка то растет год от года, наливается. Увидим и 100, если так дальше пойдет…

Value, в 2014г. дивы 8,2 руб. были, а курс выше 43 нет

Andrey Vlasov, разница с 2014 годом есть: EBIDA 2014 — 237,4 ярда, EBIDA 2018 — больше 400 при любом раскладе. Политические риски что в конце 2014, что сейчас одинаковые. В 2014 супердивы были практически только за счёт переоценки кубышки, сейчас 50-50 с опер.деятельностью.

Стэфан Геращенко, дело в том, что за 2014 последовал не менее удачный 2015 год с дивами около 7 руб, а сейчас все ждут укрепления рубля, да и нефть падает и всё это оказывает давление на акции. 39 пробить не можем весь год.

Andrey Vlasov, давайте пообщаемся, интересно:

1. Чем 2014, 2015 год удачнее 2018, 2019 (ожиданий исходя из цены 60 уе на сейчас). По Вашему мнению?

1.1. В операционной деятельности

1.2. В кубышке

1.3. в доходности ОФЗ

1.4. В санкциях западных «партнёров»

С уважением

Стэфан Геращенко, давайте попробуем, простите великодушно, что своими словами, а не по пунктам. Графики Брент + Доллар + СНГпр и дивдоходность за 2014 и 2015 годы сравните с нынешними и прогнозом на будущий год. А выводы субъективно я уже озвучил.

Andrey Vlasov, извините за ответ не сразу. Я всё таки по пунктам:

везде среднегодовое (доходность ОФЗ оценим по RUONIA на дату выплаты дивов — июль):

2014 г. нефть — 45, уе — 36, рублебочка — 1620 ОПр — 163 рост уе — +23,6 RUONIA — 12%

2015 г. нефть — 54, уе — 62,5, рублебочка — 3375 ОПр — 244 рост уе — +16,65 RUON — 10%

2018 г. (прогноз мой и не только и думаю не сильно ошибочный) нефть — 71,5, уе — 63,5, рублебочка — 4500 ОПр — 398 (199 за полгода), рост уе + 10, RUON на сейчас — 7,5%

2019 год можно оценивать только по состоянию на сейчас (прогнозы инорезов и избушек плывут ежедневно): нефть — 60, уе 67, рублебочка — 4020, Опр (что-то среднее между 15 и 18 гг) — 300-320, рост уе — ХЗ, RUON — не думаю, что больше 8-9.

Плюс к оперприбыли надо добавлять %% доходы на кубышку — 100 ярдов — 2018, 110 ярдов — 2019 (оценки достаточно скромные).

Санкции в 2015 были значительными, Запад давил по полной и было на что — объёмы торговли были выше, чем сейчас. Сейчас то же давит, но всё-таки послабже — давить особо не на что, остался только завал барреля — но это рисковано — м.б. выстрелом себе в ногу.

Вывод (мой) — Сурик преф по всем приведённым показателям исходя из этого анализа должен быть прилично больше, чем в 15-16 гг, да и падать на отсечке 2019 может меньше.

Прошу покритиковать цифры и выводы.

Удачных инвестиций

Стэфан Геращенко, спасибо за конкретные данные, очень информативно. Интересна динамика ключевых показателей: 2014 и 2015 годы росли и нефть и уе год-к-году, в следующем году ожидаем снижение нефти (оно уже идет) и укрепление рубля (ждут 60). Дивы за 2018 год никто не оспаривает, но они могут быть разовыми.

за преф 47 это они перегибают, думаю не выше 45 пойдет, если только нефть не пойдет на 100 в след. году

Andrey Vlasov, почему перегибают? Кубышка то растет год от года, наливается. Увидим и 100, если так дальше пойдет…

Value, в 2014г. дивы 8,2 руб. были, а курс выше 43 нет

Andrey Vlasov, разница с 2014 годом есть: EBIDA 2014 — 237,4 ярда, EBIDA 2018 — больше 400 при любом раскладе. Политические риски что в конце 2014, что сейчас одинаковые. В 2014 супердивы были практически только за счёт переоценки кубышки, сейчас 50-50 с опер.деятельностью.

Стэфан Геращенко, дело в том, что за 2014 последовал не менее удачный 2015 год с дивами около 7 руб, а сейчас все ждут укрепления рубля, да и нефть падает и всё это оказывает давление на акции. 39 пробить не можем весь год.

Andrey Vlasov, давайте пообщаемся, интересно:

1. Чем 2014, 2015 год удачнее 2018, 2019 (ожиданий исходя из цены 60 уе на сейчас). По Вашему мнению?

1.1. В операционной деятельности

1.2. В кубышке

1.3. в доходности ОФЗ

1.4. В санкциях западных «партнёров»

С уважением

Стэфан Геращенко, давайте попробуем, простите великодушно, что своими словами, а не по пунктам. Графики Брент + Доллар + СНГпр и дивдоходность за 2014 и 2015 годы сравните с нынешними и прогнозом на будущий год. А выводы субъективно я уже озвучил.

за преф 47 это они перегибают, думаю не выше 45 пойдет, если только нефть не пойдет на 100 в след. году

Andrey Vlasov, почему перегибают? Кубышка то растет год от года, наливается. Увидим и 100, если так дальше пойдет…

Value, в 2014г. дивы 8,2 руб. были, а курс выше 43 нет

Andrey Vlasov, разница с 2014 годом есть: EBIDA 2014 — 237,4 ярда, EBIDA 2018 — больше 400 при любом раскладе. Политические риски что в конце 2014, что сейчас одинаковые. В 2014 супердивы были практически только за счёт переоценки кубышки, сейчас 50-50 с опер.деятельностью.

Стэфан Геращенко, дело в том, что за 2014 последовал не менее удачный 2015 год с дивами около 7 руб, а сейчас все ждут укрепления рубля, да и нефть падает и всё это оказывает давление на акции. 39 пробить не можем весь год.

Коммерсанту. Основные моменты")