комментарии Grigory Saveliev на форуме

-

На днях совет директоров утвердил отчет МСФО за 2022, вероятно, покупают те, кто в курсе результатов… Да и впринципе банк дешевый — ожидаю увидеть в отчете 60+ рублей прибыли на акцию за 2022 год, а капитала 270+ рублей на акцию. Т.е. фактически по текущим банк может стоить 2 прибыли 2022 года, и порядка 43% капитала. Продолжается выкуп акций, что также поддерживает котировки. Как считаете, интересно ли по текущим покупать инсайдерам?

На днях совет директоров утвердил отчет МСФО за 2022, вероятно, покупают те, кто в курсе результатов… Да и впринципе банк дешевый — ожидаю увидеть в отчете 60+ рублей прибыли на акцию за 2022 год, а капитала 270+ рублей на акцию. Т.е. фактически по текущим банк может стоить 2 прибыли 2022 года, и порядка 43% капитала. Продолжается выкуп акций, что также поддерживает котировки. Как считаете, интересно ли по текущим покупать инсайдерам? Проинфляционные риски связаны с Китаем и его конфронтацией с США

Проинфляционные риски связаны с Китаем и его конфронтацией с СШАВ связи с ковидными ограничениями в Китае хочется заметить, что очень много проинфляционных рисков в мировом масштабе сейчас связано именно с экономикой КНР. Риски эти можно условно разделить на кратко-среднесрочные и долгосрочные.

Краткосрочным проинфляционным фактором может стать новое масштабное закрытие экономики Китая, с последующим нарушением цепочек поставок и дефицитом производимых в Поднебесной товаров. Отчасти этот фактор в случае серьезного спада активности китайской экономики будет сглажен снижением спроса (и вероятно – цен) на сырьевую группу товаров (кроме пищевых).

Долгосрочным проинфляционным фактором, связанным с китайской экономикой, может стать тенденция к деглобализации мировой экономики, связанная с желанием США уменьшить зависимость от производимых в Китае товаров (Make America Great Again), и потенциальных новых торговых войн. Важнейшим следствием усиления международной напряженности, когда крупнейшие участники мировой экономики проявляют стремление к промышленной (технологической прежде всего) безопасности и независимости, вероятно, является инфляция издержек в отдельных отраслях. Повышение издержек на производство единицы продукции, обусловлено тем, что деглобализация ведет к неоптимальному с экономической точки зрения распределению производств и технологических цепочек.

Авто-репост. Читать в блоге >>> Юань спекулятивно интересен

Юань спекулятивно интересенОчень похоже, что вчера в рубле был выход из полуторамесячного флэта:

Чтобы избежать рисков долларовой инфраструктуры, считаю, что безопаснее торговать пару рубль/юань:

Авто-репост. Читать в блоге >>>- Банк Санкт-Петербург выкупает акции: насколько это выгодно акционерам?

Недавно Банк Санкт-Петербург (далее — БСП) объявил о решении Наблюдательного совета Банка провести выкуп акций в следующих параметрах: выкупается не более 22 млн. акций за сумму не более 2,5 млрд. рублей. На форуме быстро подсчитали, что такие параметры предполагают среднюю цену выкупа 113,6 рублей за акцию. На самом деле это довольно умозрительная цифра, но попробуем опираться на нее в следующих предположениях.

Капитал БСП на начало текущего года составляет 97 млрд. рублей. На самом деле последний опубликованный отчет на сайте банка показывает 98 млрд. руб. по итогам 3кв 2021, но на Смартлабе такая цифра есть (видимо из отчета по убитой на сайте банка ссылке). Отчет видимо был, но теперь удален. Хорошо, будет ориентироваться на 97 млрд. Какой капитал может быть сегодня? К значению капитала на начало года прибавим прибыль, которую мы можем высчитать исходя из выплаченных дивидендов за 1 полугодие текущего года: сумма дивидендных выплат составила 5,309 млрд. рублей, что составляет 29,39% от прибыли банка по МСФО. Таким образом, прибыль за 1 полугодие составила 18,06 млрд. рублей, из которых нераспределенными осталось 12,75 млрд. рублей — прибавляем эту сумму к 97 млрд. рублей на начало года, и получаем значение капитала равным 109,75 млрд. рублей. Результаты за неполное 2-е полугодие примем равными 0, хотя, скорее, результат, все же положительный.

Авто-репост. Читать в блоге >>>  Противостояние цивилизаций - глобальный тренд на ближайшие годы

Противостояние цивилизаций - глобальный тренд на ближайшие годыОтносительно тихо и незаметно для нашего инвестиционно-трейдерского сообщества прошел ХХ-й съезд КПК. Между тем, на нем подтвердился глобальный тренд, определяющий на последующие годы, а вероятнее всего — десятилетия, не только мировой инвестиционный ландшафт, но и большинство сторон экономической и социальных сфер жизни. Причем в той или иной степени это затронет население и экономики практически всех стран мира.

Основным итогом ХХ-ого съезда КПК стала консолидация власти в КНР в руках политической группы, возглавляемой Си Цзиньпином. Бескомпромиссно уменьшено влияние политической группы «комсомольцев», что отражено в нарушении традиционного в предыдущие десятилетия режима разделения высших политических постов между двумя основными группами, удалении лидеров «комсомольцев» из Политбюро. Визуальным олицетворением произошедшего стал вывод с заключительного заседания съезда бывшего лидера КНР (представителя политической группы «комсомольцев») Ху Цзиньтао.

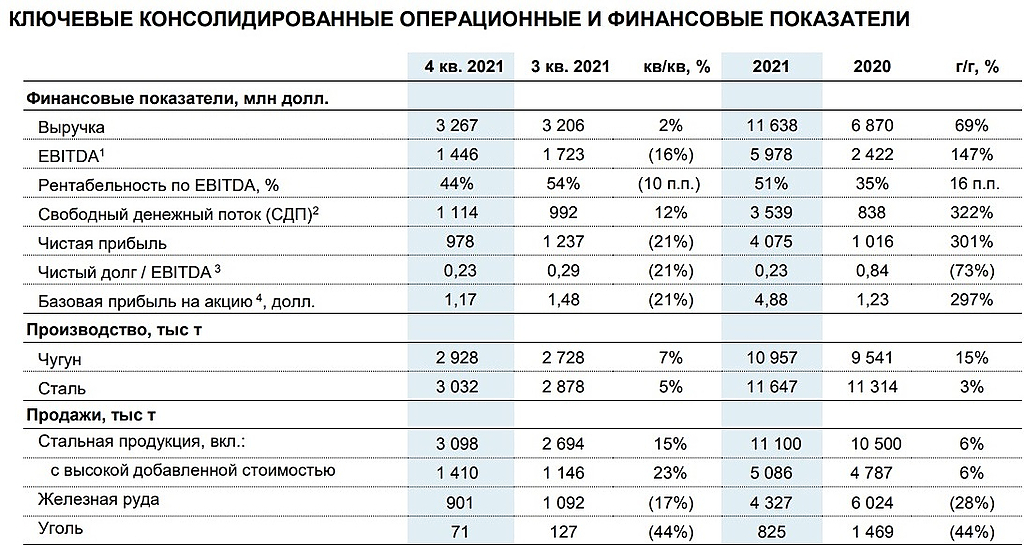

Авто-репост. Читать в блоге >>> Северсталь - отчет за 2021 год

Северсталь - отчет за 2021 годСеверсталь отчиталась за 2021 год, вот основные показатели (скрин из пресс-релиза):

Отчетный год был для компании рекордным по всем основным финансовым показателям: выручке, EBITDA и чистой прибыли. Причем прирост показателей год к году впечатляющий (можно посмотреть в последнем столбце таблицы выше). Все это результаты сказочно позитивной для отрасли черной металлургии ценовой конъюнктуры в 2021 году (которая явилась следствием регуляторных изменений в Китае и супермягкой монетарной политики мировых центральных банков). Можно сказать, что результаты года — это отражение суперпика в традиционно циклической отрасли. Такой конъюнктуры и, стало быть — результатов не было и, вероятно, не будет в течение многих лет. Уже в результатах завершающего квартала года можно увидеть снижение EBITDA (маржинальности по EBITDA также) и чистой прибыли. Это следствие разворота цен на сталь. Не стоит обольщаться ростом свободного денежного потока — это разовый результат от снижения оборотного капитала (в основном — снижения дебиторской и роста кредиторской задолженности), а также снижения освоения инвестиций по капитальных затратам.

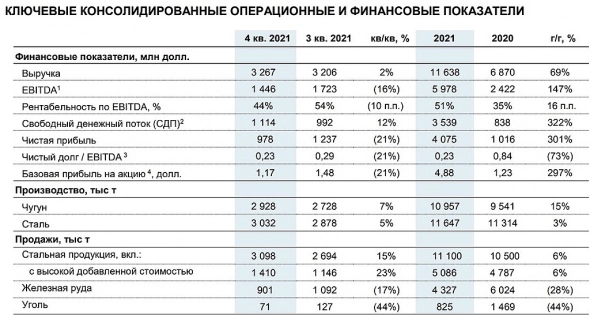

Авто-репост. Читать в блоге >>>- Северсталь отчиталась за 2021 год, вот основные показатели (скрин из пресс-релиза):

Отчетный год был для компании рекордным по всем основным финансовым показателям: выручке, EBITDA и чистой прибыли. Причем прирост показателей год к году впечатляющий (можно посмотреть в последнем столбце таблицы выше). Все это результаты сказочно позитивной для отрасли черной металлургии ценовой конъюнктуры в 2021 году (которая явилась следствием регуляторных изменений в Китае). Можно сказать, что результаты года — это отражение суперпика в традиционно циклической отрасли. Такой конъюнктуры и, стало быть — результатов не было и, вероятно, не будет в течение многих лет. Уже в результатах завершающего квартала года можно увидеть снижение EBITDA (маржинальности по EBITDA также) и чистой прибыли. Это следствие разворота цен на сталь. Не стоит обольщаться ростом свободного денежного потока — это разовый результат от снижения оборотного капитала (в основном — снижения дебиторской и роста кредиторской задолженности), а также снижения освоения инвестиций по капитальных затратам.

Обсуждаемой темой сейчас является штраф от ФАС, но в целом это несущественно для компании — ожидания штрафной суммы находятся около отметки 200 млн. долл., что меньше прибыли компании за месяц работы.

Основной угрозой для будущих результатов компании является вероятность продолжительного спада конъюнктуры в отрасли на фоне надвигающегося кризиса недвижимости в Китае.Также значительной угрозой и серьезным основанием для того, чтобы считать пройденной вершину стального цикла является завершение программ количественного смягчения и повсеместное повышение уровня процентных ставок от мировых центральных банков. Баланс спроса мировой экономики на сталь и предложение в отрасли выровняется, и текущие цены могут оказаться лишь приятными воспоминаниями… Отдельной угрозой является потенциал санкционного давления на продукцию из России, и это вопрос не только объемов экспорта, но и внутренних цен.

Среди сильных сторон компании следует отметить традиционно высокую (хотя и уменьшившуюся) для Северстали степень обеспеченности собственным сырьем (т.е. устойчивость к колебаниям конъюнктуры на сырье для производства стали — уголь и ЖРС), а также растущую долю в продажах продукции с высокой добавленной стоимостью (в т.ч. числе дает плоды политика компании на индивидуальный подход в продажах).

За последний квартал 2021 года рекомендованы дивиденды в размере 109,81 рублей на акцию (порядка 6,6% дивдоходности), в сумме же дивидендных выплат за 2021 год — почти 327 рублей на бумагу. В условиях потенциального снижения цен (хотя 1-й квартал 2022 уже очевидно довольно сильный), а также растущего CAPEX, за 2022 год разумно ожидать порядка 200 рублей на бумагу, что также немало (порядка 12% к текущей цене). Однако в более длительной перспективе нужно помнить о рисках вхождения глобальной стальной отрасли в циклический спад. В целом можно говорить о справедливой оценке компании рынком на текущий момент, учитывая общий уровень ставок в рублях, и недооцененность, если рассматривать компанию, как экспортера с защитой от девальвации рубля и квазивалютных дивидендах.

Спасибо за внимание!

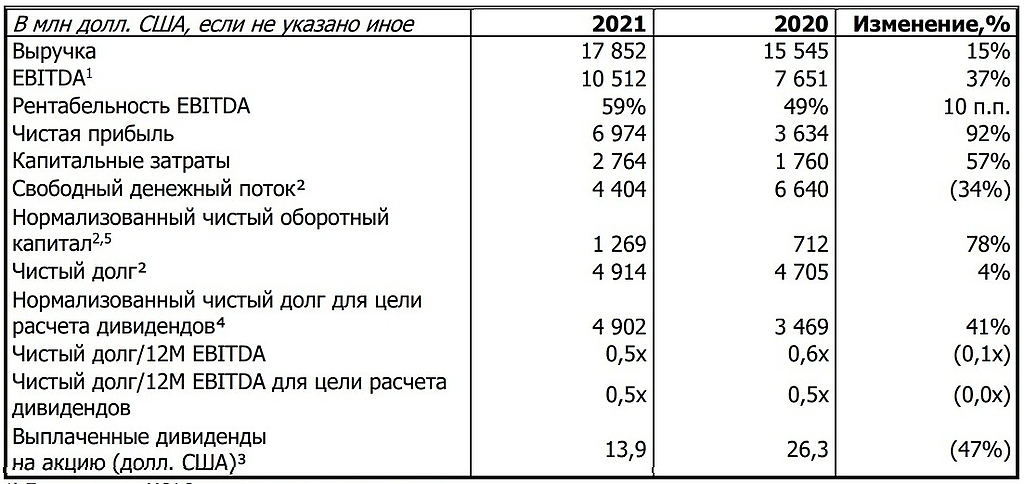

ГМК Норникель - отчет за 2021 г.

ГМК Норникель - отчет за 2021 г.ГМК Норникель опубликовал финансовую отчетность за 2021 год по МСФО. Норникель одна из компаний, публикующих отчетность в двух валютах — российских рублях и долларах США. Так как компания — экспортер, с ценами продукцию, торгующуюся на мировых рынках в долларах, то и анализировать целесообразнее отчет в долларах.

Отчет, хоть и не удививший аналитиков, но в целом позитивный, содержащий очень много рекордных для компании значений (таблица с ключевыми параметрами из пресс-релиза НН):

Следует отметить:

— Выручка выросла благодаря сильной конъюнктуре корзины металлов Норникеля, несмотря даже на коррекцию цен на палладий и значительное снижение объемов производства (всей корзины металлов, а особенно никеля и меди) после аварий на рудниках;

— EBITDA превысила 10 млрд. долларов, при рекордно высокой рентабельности в 59%;

— Чистая прибыль взлетела почти в 2 раза, до фантастической рекордной отметки;

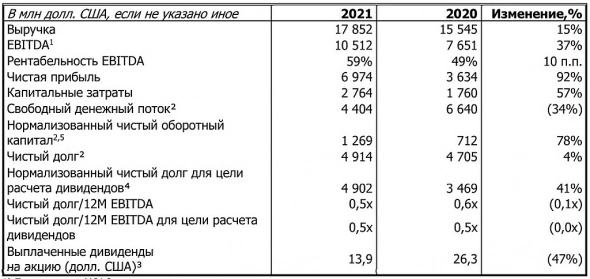

Авто-репост. Читать в блоге >>>- Сорри за чехарду с редактированием комментария ниже, не сразу разобрался с добавлением картинки.

- Сегодня ГМК Норникель опубликовал финансовую отчетность за 2021 год по МСФО. Норникель одна из компаний, публикующих отчетность в двух валютах — российских рублях и долларах США. Так как компания — экспортер, с ценами продукцию, торгующуюся на мировых рынках в долларах, то и анализировать целесообразнее отчет в долларах.

Отчет, хоть и не удививший аналитиков, но в целом позитивный, содержащий очень много рекордных для компании значений (таблица с ключевыми параметрами из пресс-релиза НН):

Следует отметить:

— Выручка выросла благодаря сильной конъюнктуре корзины металлов Норникеля, несмотря даже на коррекцию цен на палладий и значительное снижение объемов производства (всей корзины металлов, а особенно никеля и меди) после аварий на рудниках;

— EBITDA превысила 10 млрд. долларов, при рекордно высокой рентабельности в 59%;

— Чистая прибыль взлетела почти в 2 раза, до фантастической рекордной отметки;

— Начался уверенный рост капитальных затрат, и по всей видимости, это надолго — компания после долгих лет приоритета дивидендных выплат (по акционерному соглашению), взяла курс на развитие и внутренние вложения;

— Отчасти из-за роста капитальных затрат (что является тенденцией), а отчасти — роста запасов (что скорее — разовый фактор), заметно уменьшился свободный денежный поток, и это недвусмысленно говорит нам о более скромных дивидендах, в т.ч. — относительно чистой прибыли компании.

— Чистый долг стабилен, и составляет комфортные 0,5 EBITDA.

В операционном плане важно отметить ликвидацию последствий аварий и восстановление работы рудников и Норильской обогатительной фабрики, что позволит в 2022 году восстановить объемы добычи, переработки и продажи металлов. При текущей конъюнктуре для Норникеля это существенный прирост выручки, а соответственно — и прибыли, при текущей огромной маржинальности. Частично этот эффект будет компенсирован новыми налогами для металлургов, однако назвать это проблемой для компании и ее акционеров нельзя. Проблемой может стать тема следующего абзаца.

Один из важнейших вопросов для акционеров на ближайший год — это новое акционерное соглашение ключевых мажоритариев: компаний Интеррос (В.Потанин) и EN+ (О.Дерипаска). Потанин не видит смысла в новом соглашении, по-крайней мере в его нынешнем виде. Дерипаске же по-прежнему (хотя уже и не так остро, как ранее, при более высоком долге Русала) нужны дивиденды Норникеля, на этот раз уже для реализации программы модернизации на Русале.

Очень вероятно, что при текущих условиях (высоких ценах на металлы как корзины Норникеля, так и алюминий), а также состоянии обеих компаний дивидендная политика будет несколько более умеренной, чем предыдущие годы, но все же дивиденды будут немалые.

Новость о разногласиях с налоговой по включению суммы штрафа в базу налога на прибыль считаю не слишком существенной для перспектив компании и котировок, т.к. фактор разовый, и не критически большой по объему претензий.

Важно другое: корзина металлов в целом, с точки зрения ESG-повестки очень актуальная и может обеспечить компанию дальнейшими высокими прибылями (а акционеров — дивидендами), при этом выручка валютная, что означает защиту от девальвации рубля (и даже выигрыш от этого), т.е. бумаги компании имеют свойство быть более устойчивыми при снижении курса рубля, в т.ч. — при всплесках геополитической напряженности (доля компании в мировом производстве, особенно металлов платиновой группы столь существенная, что при самых разных сценариях крайне маловероятны санкции на ее продукцию) наделяет бумаги ГМК Норникеля защитными свойствами.

И отдельно следует также отметить следующее: в силу валютной выручки Норникеля, и дивидендная доходность компании также нужно учитывать как валютную (эту тему, кстати, затрагивал Тимофей Мартынов в недавнем выпуске антикризиса, относительно нескольких других эмитентов), что придает компании выгодное сочетание качеств: высокая долларовая дивидендная доходность, перспективность корзины продукции с точки зрения ESG-повестки, низкая долговая нагрузка и защитные качества на рублевом рынке.

Пауэлл 2.0 или новые приоритеты ФРС

Пауэлл 2.0 или новые приоритеты ФРС

После основного события прошедшей недели — заседания ФРС можно с уверенностью констатировать разворот политики ведущего мирового центрального банка и это не сулит позитива ни фондовому, ни долговому рынкам.Ужесточение политики происходит как в разрезе баланса ФРС, так и уровня ставок:

— ФРС завершает в марте покупку бумаг на свой баланс

— Пауэлл не исключает повышения ставки на КАЖДОМ из предстоящих заседаний в текущем году (причем не уточняя, на 25 б.п. или на 50 б.п.), рынок ожидает 4 повышения ставки в текущем году

— Вскоре после начала повышения ставок ФРС планирует начать сокращать объем бумаг на своем балансе (возможно уже летом)

Важно понять, что на новом сроке ФРС возглавляет не просто Пауэлл, а Пауэлл 2.0 с совершенно другими приоритетами и задачами. Прежний Пауэлл как мог затягивал с ужесточением политики, поддерживая максимально мягкие условия на рынках. После переизбрания Пауэлл 2.0 не нуждается в поддержании штиля на рынках любой ценой, а концентрируется на задаче борьбы с инфляцией. Рейтинг действующего президента падает на фоне рекордной с начала 1980-х инфляции, и это грозит провалом на осенних выборах в Конгресс, в случае чего многие инициативы Демократической партии будут свернуты. Следовательно, давление на ФРС от президентской администрации сейчас огромное, и в инфляцию новый переназначенный Пауэлл вцепится всерьез. Причем основным направлением для давления ФРС может стать сырьевой рынок, как самый очевидный источник инфляции, и вариант сдуть цены на сырьевом рынке для ФРС сейчас едва ли не единственная возможность успеть замедлить рост цен до выборов в ноябре. Выводы относительно российского рынка в случае успехов ФРС в сдувании сырьевых рынков каждый может сделать сам.

Авто-репост. Читать в блоге >>>- НорНикель: временные трудности, но компания по-прежнему интересна

Вчера Росприроднадзор опубликовал оценку ущерба от аварии на ТЭЦ-3 в Норильске. Сумма составляет почти 150 миллиардов рублей, и теперь НорНикелю пророчат штраф в данном объеме. Пока штраф — факт не состоявшийся, однако предположим, что так оно и будет, что из этого следует? 150 миллиардов рублей — это менее половины прибыли компании за 2019. Долговая нагрузка компании умеренная — по итогам 2019 года чистый долг на уровне 0,9 EBITDA. Выплата штрафа, даже такого большого, не подрывает финансового положения компании, а максимально негативный для акционеров сценарий — это ограничение дивидендов за 2020 год на уровне 1000 рублей на акцию.

Соотнесем дивиденд в 1000 рублей с текущей рыночной ценой в 18 600 рублей, и получаем дивидендную доходность более 5,3%, что соответствует доходности ОФЗ на среднем участке кривой. Ожидаемые дивиденды будущих периодов — более 2000 рублей на акцию, это уже почти 11% от текущей цены, что на фоне общей стабильности и надежности бизнеса компании является выдающимся уровнем.

Авто-репост. Читать в блоге >>>  Почему USD/RUB 60-62 на конец года маловероятен?

Почему USD/RUB 60-62 на конец года маловероятен?Если совсем коротко, то потому, что это не выгодно мейджорам — государству надо уменьшать дефицит бюджета, экспортерам компенсировать снижение валютных цен на большинство сырьевых товаров, а импортеры и население не являются мейджорами.

Теперь просто коротко:

— бюджет при текущих ценах на нефть с большим дефицитом, и не то, чтобы 60-62, а даже 68-70 некомфортен для Минфина;

— экспортеры и без экономического кризиса (с сопутствующими проблемами помимо падения цен на сырье) не рады курсу 60-62;

— уменьшенные объемы добычи нефти в ходе выполнения обязательств ОПЕК++ дополнительно давят как на наполняемость бюджета, так и на нефтяные компании, причем на последние даже сильнее, чем собственно низкая цена нефти;

— можно предположить, что до текущего момента на курс действовал такой специфический фактор, как принуждение рубля к миру к укреплению через отсутствие покупок и/или даже продажу валюты крупнейшими банками (это только мои домыслы) перед всенародным праздником 1 июля, и теперь этот фактор ушел, а соответственно, банки могут начать формировать (исходя из других, перечисляемых здесь факторов) валютную позицию, и более того — может начаться даже гонка, ведь каждый из этой гипотетической группы игроков понимает, что не у него одного теперь развязаны руки, и другие тоже будут покупать;

Авто-репост. Читать в блоге >>>

Русал интересен на фоне ралли палладия

Хочу обратить внимание на то, то акции Русала по-прежнему интересны. На фоне фееричного роста цены палладия продолжается ралли в акциях ГМК Норильский Никель, и теперь стоимость пакета акций НН, который находится на балансе Русала, составляет 990 миллиардов рублей (по 22 500 за бумагу). При этом чистый долг (из последней отчетности Русала) составляет порядка 430 миллиардов рублей. Капитализация самого Русала на уровне 560 миллиардов рублей (по 36,8 за бумагу). Таким образом, бизнес самого Русала, без учета пакета в НН, оценивается сейчас рынков примерно в 0 рублей (капитализация Русала + чистый долг равны стоимости пакета в НН)!

Ситуация как минимум требует внимания. Акции Русала стоят значительно дороже, чем осенью, однако есть вероятность второго этапа ралли, и присмотреться к этой бумаге однозначно стоит.

Авто-репост. Читать в блоге >>>

Grigory Saveliev, то есть бизнес русала сейчас стоит 0 рублейда брось, у русала все путем, они вон только 500 млн людям в 7 регионов россии выделили для благоустройства

fuck1around, Имеется в виду капитализация — полная стоимость компании (рыночная капитализация + чистый долг) = стоимость пакета в Норильском Никеле, таким образом, получается, что сам алюминиевый бизнес достается акционерам бесплатно

- Русал интересен на фоне ралли палладия

Хочу обратить внимание на то, то акции Русала по-прежнему интересны. На фоне фееричного роста цены палладия продолжается ралли в акциях ГМК Норильский Никель, и теперь стоимость пакета акций НН, который находится на балансе Русала, составляет 990 миллиардов рублей (по 22 500 за бумагу). При этом чистый долг (из последней отчетности Русала) составляет порядка 430 миллиардов рублей. Капитализация самого Русала на уровне 560 миллиардов рублей (по 36,8 за бумагу). Таким образом, бизнес самого Русала, без учета пакета в НН, оценивается сейчас рынков примерно в 0 рублей (капитализация Русала + чистый долг равны стоимости пакета в НН)!

Ситуация как минимум требует внимания. Акции Русала стоят значительно дороже, чем осенью, однако есть вероятность второго этапа ралли, и присмотреться к этой бумаге однозначно стоит.

Авто-репост. Читать в блоге >>> - По отчету Банка Санкт-Петербург: недорогой банк, но есть ли потенциал в бумаге?

В отчетном квартале в банке СПБ оживилась работа с юридическими лицами — вырос корпоративный кредитный портфель и привлекли депозиты юрлиц, розничный кредитный портфель растет, но медленнее рынка, вклады тоже. Чистая процентная маржа восстановилась после провала во втором квартале, и составила 3,9%, чистые процентные доходы — тоже восстановились после слабого предыдущего периода, и выросла почти на 7% к соответствующему кварталу прошлого года. Чистые комиссионные доходы на высоком уровне в 1,9 млрд. за 3кв, что на уровне 2кв2019 и сразу на 29% выше уровня 3кв2018. Это сейчас, пожалуй, самая сильная сторона бизнеса банка. Доля просроченных кредитов относительно стабильна: была чуть лучше в предыдущем квартале, однако пока и провала в этом направлении не видится.

В целом по 9 месяцам картина следующая: чистые процентные доходы растут на 6,9%, после вычета резервов это рост уже на 20,5%, однако чистая прибыль сократилась на 15% г/г. В чем причина? Основная причина в резком падении прибыли от операций с иностранной валютой, переоценки иностранной валюты и от операций с производными финансовыми инструментами — эти доходы обвалились на 94%, или на 3,561 млрд. рублей. Без их учета доналоговая прибыль выросла на 57%! Это отличный результат, учитывая что получен он в основном от надежного комиссионного бизнеса и при плавном развитии кредитного портфеля, а снижение чистой прибыли вызвано изменениями по нестабильным статьям торговли валютой и ПФИ.

В целом банк Санкт-Петербург оценен дешево — всего в 30% капитала, и 3 с небольшим годовых прибыли. Камнем преткновения для существенного роста акций остается дивидендная политика: банк выплачивает 20% чистой прибыли, что по нынешним временам откровенно мало. Сдерживают показатели достаточности капитала, в перспективе 2-3 лет эти условия могут быть выполнены, и тогда банк сможет выплачивать 50% прибыли, что безусловно поспособствует резкой и принципиальной переоценке его акций. Но это не точно! В силу того, что параллельно с получением прибыли и наращиванием капитала, банк наращивает кредитный портфель и баланс, нормативы могут не дотягивать до целевых значений гораздо дольше, чем это предполагается сейчас.

Получаем довольно крепкий средний банк, с серьезно недооцененными относительно капитала акциями, но умеренной дивидендной доходностью, и заложенными моментами как позитивного (изменение дивполитики и выкупы акций), так и отрицательного (рост резервов, повышение стоимости риска) свойства. Потенциал в бумаге разумеется есть, но когда он реализуется, это вопрос открытый.

По отчету Акрона: неплохой отчет, однако не шикарные результаты на фоне недешевых акций.

По отчету Акрона: неплохой отчет, однако не шикарные результаты на фоне недешевых акций.

На первый взгляд, отчет Акрона просто отличный! Но при более внимательном рассмотрении оказывается, что это не шикарный, а просто хороший отчет. В чем же дело? В прибыли от операций с производными финансовыми инструментами. Чистая прибыль с учетом этих результатов (с ПФИ) в 3кв2019 к 3кв2018 выросла на 47%, а доналоговая прибыль (для более корректного сравнения) — рост на 38%, однако если эту статью исключить, то получится, что доналоговая прибыль даже уменьшилась на 5,2%. Да, разумеется, входящие в отчет результаты сделок с ПФИ — это тоже результаты Акрона, это деньги компании, но это разовая статья доходов, не являющаяся устойчивым основным бизнесом, и рассматривать результаты с такой корректировкой тоже нужно. В остальном результаты отчетного квартала можно назвать умеренно позитивными, учитывая, что в 2019 году цены на продукцию компании снижаются (особенно на аммиак, КАС и карбамид).

Учитывая это, уже очевидна эффективность Акрона в работе с себестоимостью: при скромном росте производственных показателей (на 3% за 9мес2019 к 9мес2018), и снижении цен на продукцию, EBITDA выросла на 9%. Бизнес очень стабилен и диверсифицирован как по продуктам, так и по рынкам сбыта, как гордо заявляет сама компания, для Акрона нет границ — продукция продается на шести континентах (и причем с достаточно равномерным распределением по регионам). Все это сильные сторона Акрона.

Слабая сторона банальна — на рынке есть компании, выплачивающие более щедрые дивиденды. Бизнес Акрона силен в том числе в силу развитой вертикальной интеграции. Однако планы развития требуют инвестиций, а долговая нагрузка, хоть и не критичная, но все же присутствует — 1,9 EBITDA. Поэтому вряд ли в ближайшее время (с учетом слабости рынков продукции Акрона), акционеры могут рассчитывать на существенный рост дивидендов. А без этого уже сейчас акции оценены адекватно, и нет большого апсайда. Дивидендная доходность средняя, условный конкурент по отрасли Фосагро платит больше (в % дивдоходности), металлурги тоже. Бумаги Акрона интересны в случае просадок на рынке, однако где будут другие акции в это время?

По отчету АФК Система: корпоративный центр выходит из сумрака чрезмерной долговой нагрузки, однако акции уже это отражают.

По отчету АФК Система: корпоративный центр выходит из сумрака чрезмерной долговой нагрузки, однако акции уже это отражают.

Умеренно растущие финансовые показатели холдинга растут в основном за счет 5 компаний: это крупнейшие активы — МТС и Детский мир, а также наиболее динамично развивающиеся активы группы — Медси, агрохолдинг Степь и Бизнес-Недвижимость. Консолидированные показатели холдинга следующие (3кв2019 к 3кв2018): выручка +6,6%, скорректированная OIBDA +4,4%, на 50% выросла скорректированная чистая прибыль (доля в прибыли компаний холдиинга), а за 9мес2019 к 9мес2018 — рост скорректированной доли в чистой прибыли в 20 раз.

АФК Система — это большая корзина самых разнообразных активов, два из которых (МТС и Детский мир) публичные, большинство — непубличные, представляют практически все отрасли экономики, однако при этом большая часть бизнесов не являются донорами для корпоративного центра, который обременен высокой долговой нагрузкой, и имеет собственные операционные расходы. Ключевая задача корпоративного центра сейчас — это сокращение долговой нагрузки до умеренных размеров, для чего используются дивиденды от основной дойной коровы группы — оператора МТС, и поступления от продажи части акций Детского мира. В этом направлении у Системы есть определенные успехи: чистый долг корпоративного центра уменьшился за год к году на 6,9%, и наконец-то стал менее 200 миллиардов, а точнее — 199 миллиардов рублей. На днях МТС продала украинский бизнес, после чего планируется выплатить спецдивиденды, доля в которых у АФК Системы составляет 14 миллиардов рублей, что также сократит размер чистого долга.

Как показывает практика, даже при наличии в холдинге здоровых развивающихся бизнесов, не так просто их продать по адекватной цене, а без продажи части бизнесов и/или долей в них, снижать долг корпоративного центра Система будет не быстро. Тем не менее, долг сокращается, и уже очевидно, что он не является критическим для существования и продолжения деятельности компании, Евтушенков даже объявил возврат к дивидендной политике с 2020 года, ожидаются 1,19 рублей дивидендов на акцию Системы.

Основным драйвером для акций Системы остается процесс нормализации долговой нагрузки компании, а также продолжающийся выкуп собственных акций (продолжится до конца февраля 2020 года). За полгода бумага выросла больше, чем в 1,5 раза, и на ближайшее время, вероятно, потенциал практически исчерпан. Даже 1,19 рублей дивидендов, дававшие приличную доходность по котировкам начала лета, теперь не являются по текущим ценам супер привлекательными. Система по-прежнему торгуется с дисконтом к стоимости долей входящих в нее бизнесов, однако новых драйверов для продолжения ралли в ее акциях пока не наблюдается.

Томская распределительная компания — затерянная среди неликвида российского рынка региональная сетевая компания, с довольно посредственными финансовыми результатами. 3кв сравнивать смысла мало в данном случае, за 9мес 2019 к 9мес 2018 выручка подросла примерно на размер инфляции (3,8%), но за счет опережающего роста операционных расходов уже на операционном уровне результаты ниже на 26%, а по чистой прибыли — результаты слабее уже не 36%.

Томская распределительная компания — затерянная среди неликвида российского рынка региональная сетевая компания, с довольно посредственными финансовыми результатами. 3кв сравнивать смысла мало в данном случае, за 9мес 2019 к 9мес 2018 выручка подросла примерно на размер инфляции (3,8%), но за счет опережающего роста операционных расходов уже на операционном уровне результаты ниже на 26%, а по чистой прибыли — результаты слабее уже не 36%.

При том, что бумаги компании — это глубокий эшелон российского рынка, оценены они не слишком дешево, чтобы ожидать достойной дивидендной доходности. Без понятной идеи на основе каких-либо малоизвестных данных, покупать смысла думаю мало. Ну уж тут не один я так видимо думаю)))

По отчету Фосагро: стабильный дивидендный экспортер хорошо держится на рынке дешевеющих удобрений.

По отчету Фосагро: стабильный дивидендный экспортер хорошо держится на рынке дешевеющих удобрений.

Несмотря на продолжающееся снижение цен на удобрения, выручка компании подросла год к году (здесь и далее — 3кв2019 к 3кв2018), на 3%, EBITDA снизилась на 9% при снижении уровня рентабельности до 33% с 37% годом ранее, чистая прибыль сократилась на 8,5%. Однако, учитывая динамику цен на продукцию компании, в целом результаты можно назвать сильными. Компания остается одной из самых рентабельных в мировой отрасли за счет низкой себестоимости и продолжающей улучшаться эффективности производства. Помимо падения цен на продукцию глубокого передела, нисходящая динамика цен и на сырьевую составляющую (аммиак, фосфорную кислоту и серу) позволила снизить себестоимость производства, но также в 3кв цены, после устойчивого периода ранее, снизились и на поставляемый компанией апатитовый концентрат.

Слабость цен на удобрения является следствием сдвига баланса в сторону слабого периода спроса при активном экспорте удобрений основными производителями. Поддержку продажам компании оказывает сильный спрос на основным рынке сбыта — в России, а также резкое увеличение значимости европейского рынка. Глава компании А.Гурьев отметил «фантастический рост спроса в России — на 13,6%», кроме того, Гурьев не преминул обратить внимание на весьма сильные позиции на европейском рынке.

Фосагро остается отличной высокомаржинальной компанией, защищенной от серьезных стрессов уровнем себестоимости, продолжает развиваться, сохраняя умеренный уровень долговой нагрузки (1,5 EBITDA чистого долга), при этом компания защищена от девальвации рубля, и даже выигрывает от этого при прочих равных. Уровень оценки Фосагро не назвать чрезвычайно дешевым, однако с учетом устойчивых ежеквартальных дивидендов на текущем уровне около 9% годовых, на фоне общего снижения уровня ставок, это весьма привлекательная дивидендная идея.

Фосагро интересна инвесторам в устойчивую доходность, предпочитающим экспортеров (защита от девальвации рубля), но в текущих условиях в мировой экономике с опаской смотрящих на стальную отрасль. Выбор дивидендной бумаги производителя удобрений в такой ситуации оправдан и понятен, особенно с учетом слабой динамики акций в последний год, относительно российского рынка.