посмотрим что за бумага, если в первй день куканить начнут народ, то и впредь покупать не стоит эти акции!

FOX999, это не акции, а расписки, про которые пока ничего не понятно.

Всё выросло, а башка -25%.

Национальное Достояние, за 2020 год дивидентов вообще может не быть (убыток по МСФО за 9 месяцев — 3,9 млрд рублей), а за 2021 год дивиденты будут скорее всего хуже, чем за 2019 г. (поскольку цены вряд ли восстановятся + увеличены налоги, а Сечин скорее всего будет платить минимум дивов (25% по МСФО).). Таким образом, придется держать бумагу год и 7 месяцев, чтобы получить менее 8,7% годовых на префы…(5%? 4%? 3%? 2%? 1%?). Как-то печальненько. Одна надежда на быстрое восстановление нефтяных цен.

Алексей aka Markitant, почему у Башнефти убыток, а у Сургутнефтегаз или Татнефть или Газпромнефть или Лукойл всё таки прибыль?

Глава Башкирии Радий Хабиров сегодня заявил «С надеждой смотрим в будущее, как только показатели ОПЕК+ в пользу увеличения добычи будут увеличиваться, и у нас всё хорошо пойдёт»

ufatime.ru/news/2020/12/14/nasha-rodnaya-bashneft-vsyo-eto-vremya-spokojno-ne-sidela-radij-habirov-obyasnil-kogda-v-bashkirii-vsyo-snova-pojdyot-na-lad/

Строительство «Северного потока — 2» возобновили 11 декабря

Строительство «Северного потока — 2» возобновлено 11 декабря, работы будет вести баржа «Фортуна», сообщили в Nord Stream 2.

Авто-репост. Читать в блоге >>>

Иван Иванов, что-то многие возбудились. этот участок глубины не попадает под санкции.

Юнипро стоит в шорт листе на исключение из индекса Мосбиржи. Как думаете, исключение способно повторить успех Магнитки?

Уголь из России теряет рынок Германии.

02.12.2020

www.dw.com/ru/ugol-iz-rossii-terjaet-rynok-frg-zakroet-11-jelektrostancij/a-55800110

Тимофей Мартынов

согласен ли ты с утверждением что: Основную прибыль Киви приносит перевод с кошелька Киви на карту банка другой страны без бюрократии?

если нет то как ты считаешь от чего в основном Киви получает прибыль?

Роман Ранний, не согласен совершенно

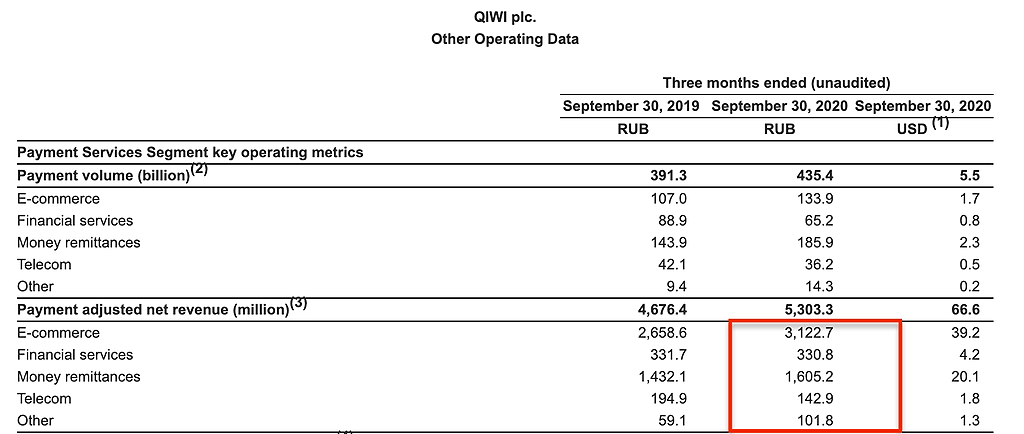

тут все прозрачно: вот тебе чистая выручка за 3 квартал

львиная доля — е-коммерс. Это когда детки покупают порнушку или оплачивают танчики, или гребаное казино пополняешь… Я сам лично кстати пополнял гребаное в рот казино с QIWI несколько раз))) Но года 4 назад правда последний раз. Также я с QIWI оплачиваю свои телефоны, и всякие платежи мелкие в интернете...

Мани-ремиттанс, это когда например таксисты получают выплаты от парка на карточку. Вряд ли там есть та статья о которой ты говоришь.

Остается фин.услуги, а там как видишь менее 10% выручки, и я уверен среди этих 10% доля того о чем ты говоришь очень мала

может его под сбер валят?!?

Все пропало!)) полетели в бездну

Ewgeny, даже у бездны есть дно)

Russia-n-Roul, Ну если минус 17% было вчера а сегодня минус 22 % и это не дно!)) то не знаю где вы его ждете!))

Ewgeny, все Ок -как упали, так и взлетят — Третий закон Ньютона — Действию всегда есть равное и противоположное противодействие, иначе, взаимодействия двух тел друг на друга между собою равны и направлены в противоположные стороны )))

Дивидендная доходность акций Магнита в 2021 году составит около 11,3% — Финам

Трансформация «Магнита» пока идет достаточно успешно. Возможно, в следующем году уже можно будет взглянуть на финансовые результаты ритейлера без вспомогательных факторов пандемии и в полной мере оценить работу менеджмента по перестройке бизнес-процессов и пересмотру товарной матрицы, считает Артем Михайлин, аналитик ИК «ВЕЛЕС Капитал». Своим мнением эксперт поделился в онлайн-конференции Finam.ru «Итоги года — ритейлу вирус не помеха».

Мультипликаторы находятся на относительно невысоком уровне и успех трансформации может заставить рынок их пересмотреть, что создает возможности для будущего роста. Рекомендация покупки акций «Магнита», на взгляд Михайлина, во многом зависит от риск-профиля конкретного человека. Если есть готовность взять на себя несколько больший риск по сравнению с конкурентом, возможно получить существенный upside.

«Мы на данный момент ориентируемся на дивиденды „Магнита“ на уровне 402 руб./акц. за 2021 календарный год и соответственно доходность к текущей цене в 8%», — отметил аналитик.

Авто-репост. Читать в блоге >>>

Акции Сбербанка находятся в устойчивом и сильном восходящем тренде — Финам

Сегодня «Сбербанк» представил отчетность по РСБУ за ноябрь и 11 месяцев текущего года. Стоит отметить, что основные показатели оказались в пределах ожиданий и в целом демонстрируют достаточно хорошую динамику преодоления кризисных явлений, вызванных пандемией коронавируса. За ноябрь кредитор заработал чистую прибыль в размере 78 млрд руб. (рост на 4%), а за 11 месяцев чистая прибыль снизилась до 719,082 млрд руб. (-11,7%), что в текущих условиях можно считать очень неплохим результатом. Прибыль до уплаты налога на прибыль за 11 месяцев 2020 года составила 889,2 млрд руб.

В целом, показатели соответствуют консенсус-прогнозам, опубликованным ранее Рейтерс, в соответствии с которыми годовая чистая прибыль кредитора должна составить около 702,5 млрд руб. Аналогичные цифры в пятницу озвучивал и глава «Сбербанка» Герман Греф, отметивший, что по итогам года кредитная организация должна выйти на прибыль порядка 700 млрд рублей «или чуть более». При сохранении нормы выплат дивидендов в 50% это может означать, что держатели обыкновенных и привилегированных бумаг «Сбербанка» получат в виде дивидендов около 15,5 руб. на акцию. Отдельно стоит отметить существенный (+30,2%) рост резервов на возможные потери по кредитам, заметное сокращение отношения операционных расходов к доходам (Cost/Income Ratio) (3,9%) и увеличение нормативов достаточности базового, основного и общего капитала.

Авто-репост. Читать в блоге >>>

stanislava, Этот Финам… и прочие избы. 21 октября когда Сбер был 210 Финам с прогнозом на 2 — 3 мес рекомендовал ПРОДАВАТЬ Сбер!!! У меня даже принтскрин экрана с «ценными советами» сохранен!

Опасно, сейчас❗Бычья ловушка❗ для покупателей сбербанка на многолетнем максимуме.

Сейчас ❗Бычья ловушка❗ для покупателей сбербанка на многолетнем максимуме. Классический пример бычьей ловушки был в феврале 2018 года, толпа купила на максимуме сбер по 275-285, после чего акции упали до 165 и многие в паники продали или их вынесло по маржинкола кто с плечами покупал все тогда как и сейчас надеялись что Сбер будет 300 или выше, а получили падение акций Сбера на 42%

Те кто купили на максимуме акции сбера уже почти 2 года в убытках сидят.

История может повториться...

И те кто сегодня покупают Сбер на многолетнем максимуме могут на несколько лет застрять с убыткамиЯ редко шорчу сбер но тогда я открыл шорт Сбера в феврале 2018 и отлично заработал на его падении 👍

❗Ещё один яркий пример бычьей ловушки, в ноябре прошлого года Газпром $GAZP вырос до 272,68 и потом упал до 160 в марте и до 151 в ноябре

И те кто его купили на многолетнем максимуме больше года сидят в убтке.

Я тогда активно шортил Газпром, по 272.11 увеличил шорт и отлично заработал на его падении 👍

Авто-репост. Читать в блоге >>>

Обыкновенные акции Сбера в декабре могут выйти на исторический максимум 1prime.ru/state_regulation/20201207/832514873.html

Начинают ванговать, не пора ли нам сливать

Всё выросло, а башка -25%.

Сургутнефтегаз: нефтяная компания или долларовая кубышка

Всем привет! Сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз. Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

Сургутнефтегаз вместе со своими дочерними обществами занимается разведкой, добычей, переработкой и продажей углеводородов. Компания ведет разведку нефти и газа в Западной Сибири, Восточной Сибири и Тимано-Печорских провинциях России.

Начнем с операционных показателей. Как правило, они стабильны.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев, ну наконец то нормальная аналитическая статья! Может теперь дойдет до дурней кто основной акционер с Сургуте? И перестанут перепечатывать чушь и явную глупость насчет закрытости компании. Снимаю шляпу перед автором!

Коммунизму быть!, то, что кто-то сказал, что компанией владеют работники компании ничего на самом деле не значит, это не документальное подтверждение.

Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня, а если и удержали, то продолжают работать в том же Сургуте.

Пока лично для меня структура собственников остается делом темным, мое личное мнение — компанией владеет семья Ельцина, а если точнее семья Юмашевой-Дьяченко, НО мое мнение так же абсолютно ничем не подтверждено, просто кое какие мелкие, ОЧЕНЬ мелкие и ОЧЕНЬ косвенные улики.

Evvibris, очень сильно сомневаюь, что СНГ принадлежит Юмашевой. У неё австрийское гражданство, элитная недвижимость и строительная компания во владении. Что она, что Батурина, что другие члены семей высокопоставленных лиц не скрывают своё богатство. Зачем ей такая хитрая схема с кольцевым владением? А её явно неглупые люди придумали. Сургутнефтегаз явно принадлежит тому, кто хочет это скрыть. А значит речь идёт о людях у власти, больших людях… То есть владелец СНГ не олигарх, а политик. Или несколько политиков. И СНГ это заначка на черный день, то есть на случай потери (добровольной передачи) власти. И раз заначку не трогают, значит эти люди еще во власти и заначка им не нужна.

Алексей aka Markitant, так в том то и дело, что Сургут был «засекречен» в 90е, а не в 00е-10е, т.е. владелец Сургута не политик, а тот, кто был высокопоставленным (и зависящим от мнения людей) политиком в 90е, или его семья, притом политик очень влиятельный, чтобы через все законодательные препоны провести в ПУБЛИЧНЫЕ компании, компанию со скрытой структурой акционеров и многими другими тайнами.

Кроме того ближайший к Сургуту город-милионник это как раз Ё-бург (что немаловажно в стране, которая была готова развалиться на части).

Есть и другие мелочи.

Сургутнефтегаз: нефтяная компания или долларовая кубышка

Всем привет! Сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз. Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

Сургутнефтегаз вместе со своими дочерними обществами занимается разведкой, добычей, переработкой и продажей углеводородов. Компания ведет разведку нефти и газа в Западной Сибири, Восточной Сибири и Тимано-Печорских провинциях России.

Начнем с операционных показателей. Как правило, они стабильны.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев, ну наконец то нормальная аналитическая статья! Может теперь дойдет до дурней кто основной акционер с Сургуте? И перестанут перепечатывать чушь и явную глупость насчет закрытости компании. Снимаю шляпу перед автором!

Коммунизму быть!, то, что кто-то сказал, что компанией владеют работники компании ничего на самом деле не значит, это не документальное подтверждение.

Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня, а если и удержали, то продолжают работать в том же Сургуте.

Пока лично для меня структура собственников остается делом темным, мое личное мнение — компанией владеет семья Ельцина, а если точнее семья Юмашевой-Дьяченко, НО мое мнение так же абсолютно ничем не подтверждено, просто кое какие мелкие, ОЧЕНЬ мелкие и ОЧЕНЬ косвенные улики.