Как сделать новую ветку на форуме?

Появились акции КазАтомПром #KAP

За неделю +15%

С начала года ×3.

комментарии ֍ Гадаю на ромашке ֍ на форуме

-

Кто-нибудь в курсе — когда по дивам будут объявление делать?

Кто-нибудь в курсе — когда по дивам будут объявление делать?

Обычно все объявления в Ленэнерго по пятницам после закрытия сразу же приходят.

Кому же она нужна, ждать или нет 1000?

Locus Solus,

Ну не знаю не знаю.

Я закупил на такую долю что бы не переживать.

Так или иначе 10-12% дд годовых на земле просто так лежали :))

Bank of America предупреждает о «пузыре» акций сталелитейных компаний и предстоящей коррекции цен на сталь

Александр Тютюнников,

Я помню как прошлым летом БОА рекомендовал продавать срочно акции Интела (когда они упали до 49 руб). Но при этом через квартал БОА в отчете указал, что акции Интел занимают место в первой пятерке его всех инвестиций.

ВТБ Капитал:

Мы исключили GMKN из Портфеля торговых идей на покупку.Наш комментарий: Норникель опубликовал условия объявленного ранее обратного выкупа на сумму 2 млрд долл. Всего будет выкуплено 3% акций по цене 27 780 руб. за бумагу (+5% к цене вчерашнего закрытия). На момент публикации не было ясно, примут ли участие в обратном выкупе мажоритарные акционеры. Котировки акций отреагировали на новость позитивно (внутри дня они росли на 4%). Мы внесли GMKN в Портфель торговых идей на покупку 29 марта с ценой бумаг на уровне 21 988 руб. за акцию. С тех пор котировки выросли на 22%, тогда как индекс МосБиржи – на 3%. Условия обратного выкупа акций мы не считаем привлекательными, поэтому фиксируем прибыль по акциям Норникеля и исключаем его из портфеля на уровне цены 26 860 за акцию.

anlug, с этим выкупом я что то не догоняю. сейчас цена выкупа известна, цена акции известна, ЗАЧЕМ ВТБ капитал фиксирует прибыль и выходит из акции по 26860 — дак продайте на выкупе и зафиксируйте больше или ??

ЕЩе вот сегодня 25660 допустим, тут ведь на лицо спекулятивная идея купить сейчас продать через и 3 июля то есть через 60 дней получить +7-8%… или что то не так. Или все уверены, что на выкуп пойдет масса народа и выкупят только часть, ну и ладно зато уровень станет поддержкой и явно ниже уходить уже не должны-ведь компания свои акции оценивает в 27780!.

гуру подскажите

drumer,

Я не понимаю друного.

Есть цена выкупа = 27700 руб за акцию. Исходя из предположения, что ген.директора лучше знают обстановку в компании => они оценили компанию в такую цену и считают ее справедливой.

Если это все верно, то после окончания выкупа, цена должна сразу вырасти на 3%, т.к. акций станет на 3% меньше => 27700 +3% = 28500.

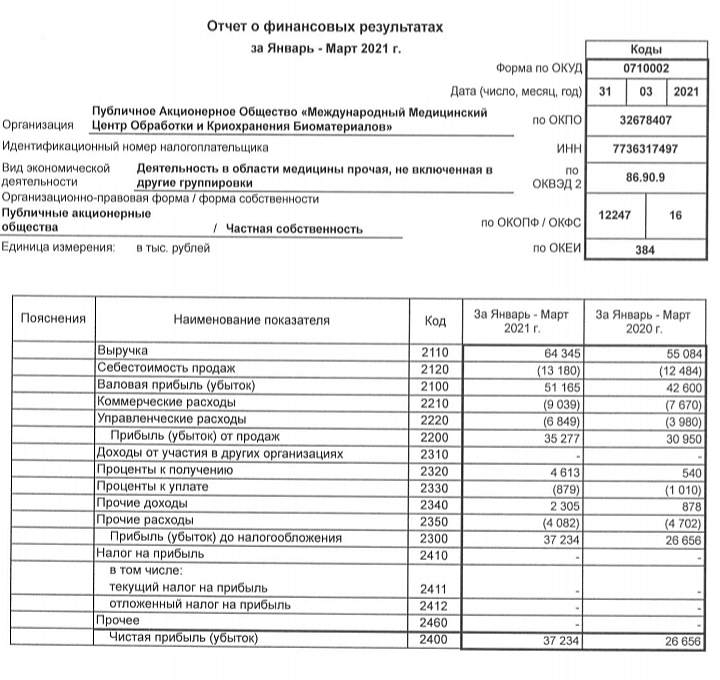

Кто сейчас продает — я не понимаю если честноГМК Норильский Никель. Прогноз финансовых результатов за 2021 год. Издание второе, дополненное (дополнения выделены курсивом)

Я не вижу большого смысла в подробном разборе уже опубликованной отчетности. Нужно понимать, что это, по большому счету, соответствует старому анекдоту (я люблю старые анекдоты, в них есть правда жизни):

Поймал мужик золотую рыбку и говорит:

Рыбка сделай так, чтобы у меня все было!

Рыбка подумала и отвечает:

Г… вопрос. У тебя все БЫЛО!...

Достаточно пары-тройки цифр: динамика выручки и прибыли, примерно прикинуть дивиденды (у меня только бумаги с понятной дивидендной политикой, прописанной либо в Уставе, либо в соответствующем Положении). Свой расчет итоговых дивидендов уже выкладывал https://t.me/MoexPro/857.

Получилось не очень. Хочешь насмешить бога — расскажи ему о своих планах. По факту цепь удлинили — миску дальше поставили. Заплатят тысячу, но при этом объявлен обратный выкуп.

Намного интереснее попытаться спрогнозировать результаты следующего (в данном случае текущего) года.

Авто-репост. Читать в блоге >>>

Andrei Samoryadov, Ссылка не открывается. Опубликуйте свой расчет дивов на смартлабе, пожалуйста.

KUZY, Средние цены за 2-е полугодие 2020 (ооочень грубо)

Никель — 15 000 долларов за тонну

Медь — 6 750 долларов за тонну

Палладий — 2 250 долларов за унцию

Платина — 925 долларов за унцию

Золото — 1 900 долларов за унцию

Выручка за 2-е полугодие 2020 года (еще раз повторю, в моем расчете предполагается, что продали все произведенное, при этом у не учитываю выручку от кобальта, родия и прочего).

Никель — 1 миллиард 890 миллионов долларов

Медь — 1 миллиард 674 миллиона долларов

Палладий — 3 миллиарда 501 миллион долларов

Платина — 344 миллиона долларов

Золото — 241 миллион долларов

Итого выручка ГМК «Норильский Никель» за 2-е полугодие 2020 вполне может составить 7 миллиардов 650 миллионов долларов, увеличившись по соотношению к 1-му полугодию 2020 на 15!!! процентов (и это в безумном пандемическом 2020 году!!!).

Рентабельность по EBITDA возьму на уровне 2019 — 58% (1-е полугодие 2020 недостоверно в силу формирования резервов на ВОЗМОЖНЫЙ штраф).

В таком случае EBITDA за 2-е полугодие 2020 получается в районе 4 миллиардов 400 миллионов долларов (округлил вниз). И итог по году — EBITDA составит 6 миллиардов 200 миллионов долларов. Долговая нагрузка (чистый долг) — 7 миллиардов 800 миллионов долларов.

Соотношение «Чистый долг/EBITDA» — 1,26.

Формула расчета дивидендов: Дивиденды составляют 30% EBITDA, если соотношение уровня чистого долга к EBITDA на конец соответствующего года больше 2,2, и 60% — если оно ниже 1,8 (это то самое, о чем все пишут, но никто не видел сам документ).

Так что по итогам 2020 года на дивиденды будет направлено (именно будет, какие бы «пляски с бубнами» не устраивали ТГ-каналы) — 3 миллиарда 720 миллионов долларов, из которых примерно 1 миллиард 200 миллионов было выплачено перед Новым годом. Остается примерно 2 миллиарда 500 миллионов, что составит примерно 1 400 рублей на акцию.

Andrei Samoryadov,

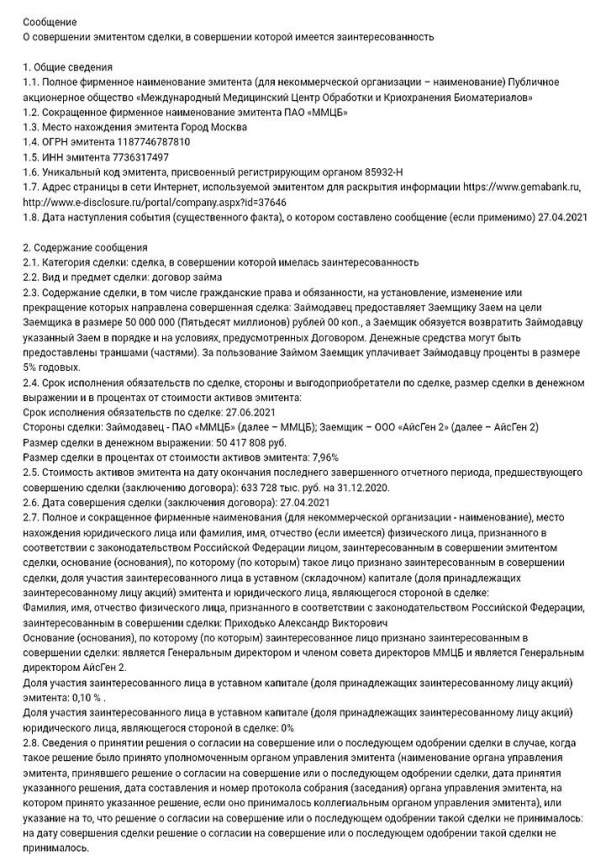

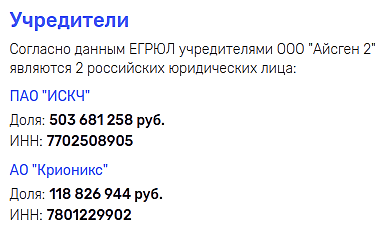

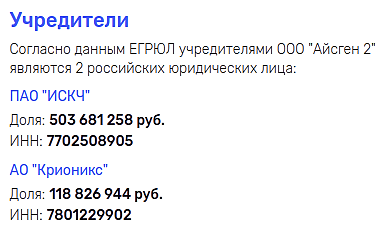

Ни чего не понятно, в том смысле, что зачем этот расчет сделан, если дивиденды уже озвучены + байбек...?Сделка на 50 лямов прошла. Ген.дир. дал в долг другой компании, в которой так же является ген.диром

Гадаю на ромашке, что по этому поводу думаете?

Кажется, что финансирование головной компании ИСКЧ

krviolent,

Пока х.з.

Но акции данной компании пока что держу.

2% от всегокапитала.

В целом див.доходность, которую они показывают — устраивает.- Сделка на 50 лямов прошла. Ген.дир. дал в долг другой компании, в которой так же является ген.диром

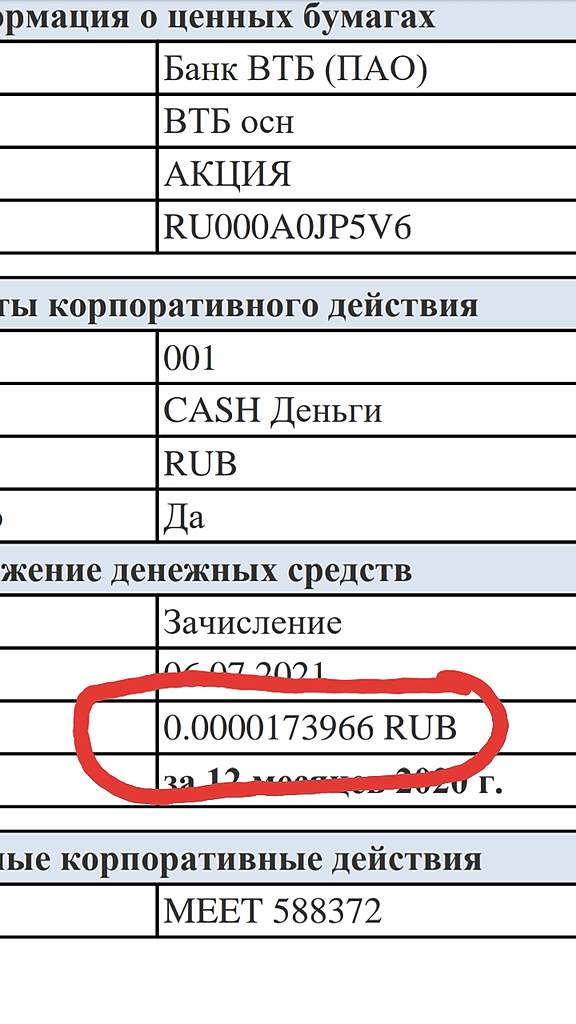

Подскажите пожалуйста.

Пришел док. о планируемых к выплате дивах по акциям ВТБ.

Вроде утвердили 0,0014, а в документе совсем другая сумма указана.

Как так...?

Гадаю на ромашке, snbike пишет что дивы будут из 2-х кормушек. Эти дивы из прибыли за 20-й год. Потом будет ещё письмо где укажут дивы из нераспределенной прибыли.

Быковатая Медвежуть,

Понял. Спасибо- Подскажите пожалуйста.

Пришел док. о планируемых к выплате дивах по акциям ВТБ.

Вроде утвердили 0,0014, а в документе совсем другая сумма указана.

Как так...?

Сбербанк начнет тестирование Еаптек в отделениях банка

первый зампред правления Сбербанка Лев Хасис:Мы планируем сейчас провести пилоты по открытию физических «Сбер Еаптек» на площадях наших отделений банков и если мы увидим, что нашим клиентам понравится возможность совместить поход в банк с тем, чтобы заглянуть в аптеку, то мы это будем расширять. И за счет того, что мы будем предоставлять помещение для аптеки на очень льготных условиях, она сможет предлагать более низкие цены

Еаптека будет работать над развитием своих частных марок лекарственных препаратов — дженериков, цены которых будут доступными.

Одним из направлений по увеличению доступность лекарств станет возможность их дозированной продажи.

Мы будем очень активно работать с производителями лекарств и с нашими сервисами здравоохранения, чтобы оптимизировать фасовки лекарств. Это позволит дать возможность клиентам покупать не большие флаконы, а ровно столько, сколько нужно и прописал врач

источник

Авто-репост. Читать в блоге >>>

редактор Боб,

совместить поход в банк с тем, чтобы заглянуть в аптеку — звучит как цитата из фильма ужасов…

Парочка рекламных слоганов:

Вырежи почку — отдай кредит.

Выпей успокоительного — оплати ЖКХ.

Не инвест идея.

Падаем, сегодня закрытие реестра по дивидендам. Вероятно, что новости о сделке ТАИФ и СИБУР и о Казаньоргсинтез и НКНХ были использованы, чтобы разогнать цену перед дивами

Валдис Куксаев,

Список на тех, кто имеет право на дивы — был в пятницу.

Судя по котировкам и отсутствию покупок инсайдеров нас ждет в качестве дивов почти шиш — 10 или 15 руб.

Остап1978,

Отсутствие покупателей в лице инсайдеров говорит о том, что инсайдеры — умные люди и закупились в прошлом году, когда новички-биржевички продавали свои акции.

От введения ограничений на экспорт бензина в первую очередь пострадает Сургутнефтегаз — Финам

По данным «Ъ», правительство начинает готовить правовую базу, которая позволит в случае необходимости ввести временные ограничения на экспорт бензина из России. Данная новость не стала сюрпризом, так как в последний месяц данная тема уже несколько раз поднималась как в правительстве, так и в СМИ.

При этом важно понимать, что пока речь идёт лишь о разработке механизма, который позволит правительству оперативно отреагировать на рост цен или дефицит бензина на внутреннем рынке. Прямо сейчас экспорт никто ограничивать не собирается, хотя, по словам Александра Новака, подобные меры могут потребоваться в периоды пикового спроса.

Причина, по которой тема ограничения экспорта бензина вообще появилась на повестке, очевидна – только за март оптовые цены на бензин в России выросли на 8,2%. Однако на данный момент правительство для борьбы с ростом цен на топливо использует корректировку демпферного механизма, направленную на увеличение выплат нефтяникам, а также указ о наращивании запасов топлива. Пока что, благодаря этим мерам и стабилизации нефтяных котировок, цены на бензин приостановили рост, что не даёт повода ввести ограничение на экспорт бензина прямо сейчас.

Если ограничения всё-таки будут введены, то пострадают компании, имеющие наибольшую долю экспорта в структуре продаж бензина. Среди крупных нефтяников это в первую очередь «Сургутнефтегаз» и его Киришский НПЗ.

Кауфман Сергей

ИГ «Финам»

Авто-репост. Читать в блоге >>>

stanislava,

Ага...

Так всегда бывают. перед ожиданием БОЛЬШИХ дивидендов — надо влить негативчика, что бы новички подслили акций. После объявления дивидендов весь негатив забудется и начнут «загонялы» в акции работать. Цена улетит в космос и всем будет плевать на данные ограничения. Ууу...

Ууу...

Сегежа уменьшила верхнюю планку цены ИПО.

Чувствуется дубль два «Совкомфлота» будет :)) Там то же на ИПО уменьшали диапазон цены :))

Занятная статья про перспективы рынка газа и энергетику Германии

journal-neo.org/2021/02/05/the-great-zero-carbon-criminal-conspiracy/

всем инвесторам в Газпром, и акции Германии и зелёные облиги рекомендуется к прочтению. статья на английском, но Яндекс.Барузер переводит на 4+

Максим,

О чем там? В кратце то расскажи пожалуйста

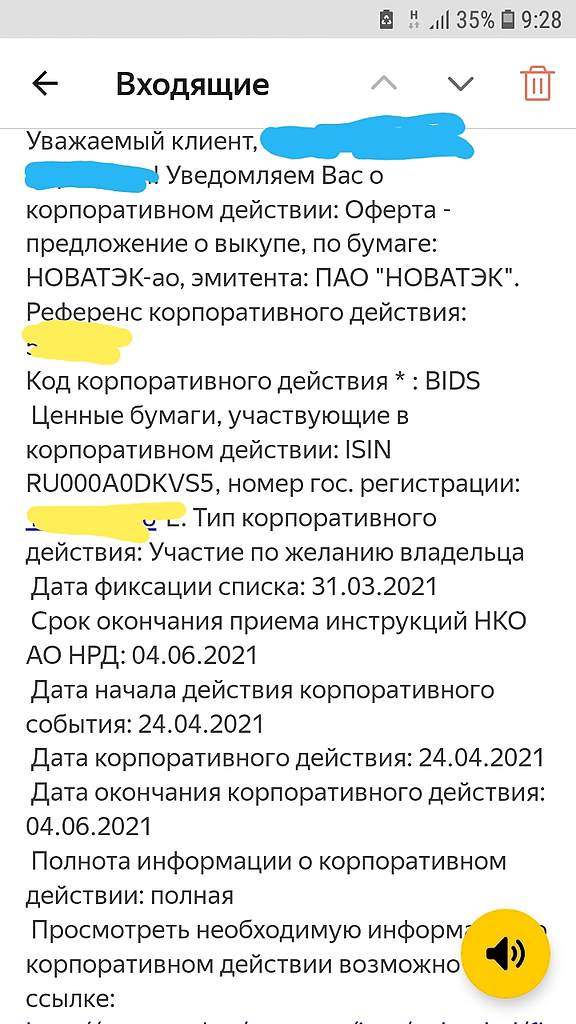

Подскажите пожалуйста, пришло письмо на почту о выкупе акций Новатека.

Если я ни чего не буду делать (ни каких заявок подавать брокеру не буду) — у меня выкупят акции или нет?

Не хотелось бы расставаться с данной бумагой.

Гадаю на ромашке, приобретенные акции это Ваше имущество. Решение о продаже принимаете Вы. Принудительный выкуп возможен у всех миноров, когда мажор соберёт 95 процентов бумаги. Но это не наш случай. Мне письмо почему-то не приходило. И, соответственно, отвечая на ещё один вопрос ниже — если на дату отсечки (07.05.21) Вы являетесь держателем бумаги — дивы вам причитаются.

Snipe301,

- Подскажите пожалуйста, пришло письмо на почту о выкупе акций Новатека.

Если я ни чего не буду делать (ни каких заявок подавать брокеру не буду) — у меня выкупят акции или нет?

Не хотелось бы расставаться с данной бумагой.

Чтобы купить акции, выберите надежного брокера: