SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Evgen Golovin

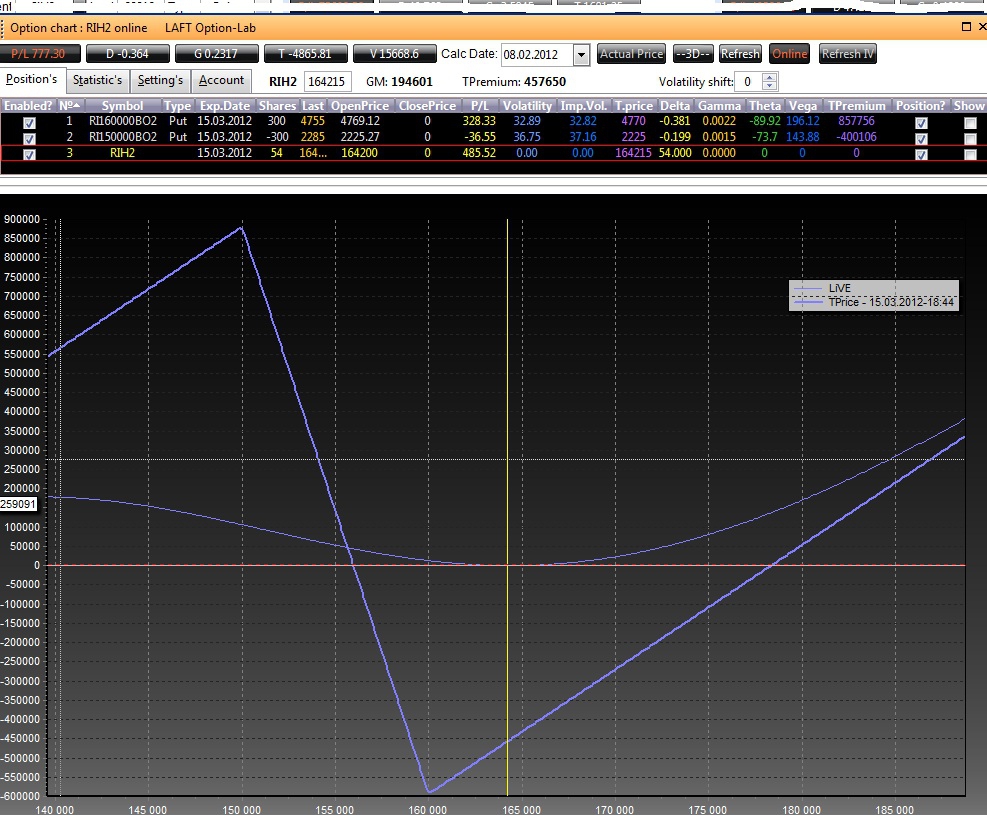

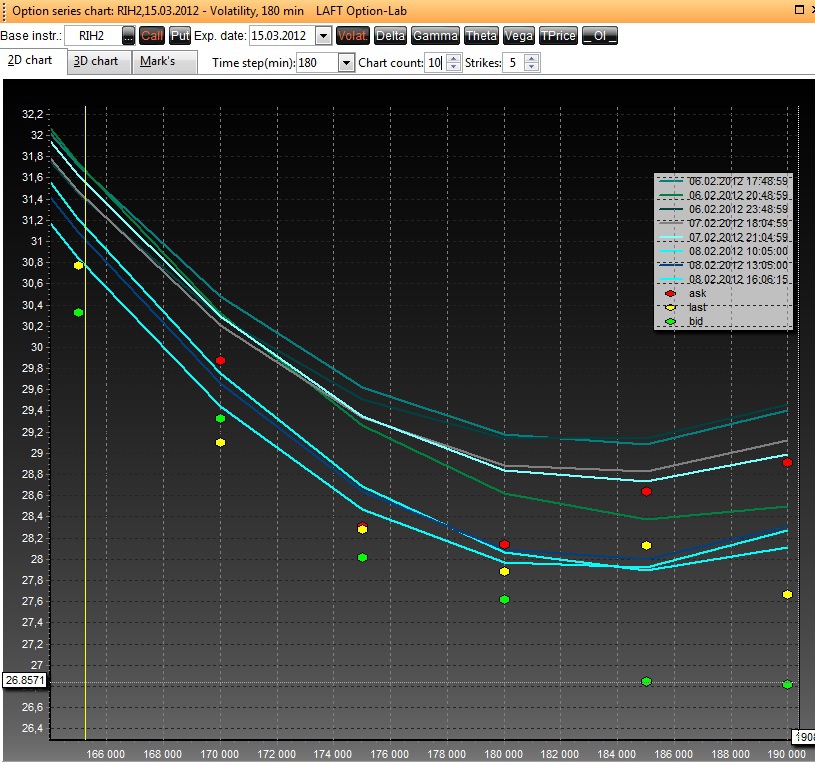

Как можно купить волу сейчас

- 08 февраля 2012, 19:45

- |

предлагаю незамысловатый вариант.

Я его добавляю эз из к своей позиции, однако, если кто разделяет вью на аккуратную покупку волатильности, то вэлкам вот такой вариант.

ГО 200 000, проходит по лимитам в счет от 500 000 руб.

Я его добавляю эз из к своей позиции, однако, если кто разделяет вью на аккуратную покупку волатильности, то вэлкам вот такой вариант.

ГО 200 000, проходит по лимитам в счет от 500 000 руб.

- комментировать

- 71 | ★3

- Комментарии ( 27 )

Торгуете ли Вы опционами, а если нет, то почему?

- 08 февраля 2012, 14:48

- |

Торгуете ли Вы опционами, а если нет, то почему?

Поведение волатильности

- 08 февраля 2012, 12:39

- |

Вот довольно забавно наблюдать да и отвечать на вопросы типа...

— Че за фигня, рынок вроде откатывает а вола при этом снижается, чо за бред?

Ответ довольно простой, вола конечно не столько связана с падением или ростом рынка, сколько с его отклонением от некоего среднего за последнее время.

Если посмотреть что сейчас происходит: узкий длинный тоненький тренд, растущий. Возьмем за некий центр точку откуда пошло много шортов, это где то 150 000, рынок рос, вола падала по двум «причинам»,

первая в ковычках причина потому что рынок рос,

вторая причина уже без ковычек, потому что дисперсия маленькая.

Что происходит дальше, тренд, или по научному автокорреляция временного ряда, начинает выходить за рамки того, что ожидал рынок (примерно минимум индекса волатильности пришелся на 3 ее число около 161000 по индексу и он, гад, рынок начинает переть дальше, аш до 166500, — беспредел, вола начинает закладывать в себя такое стандартное отклонение за прошедший период и растет на росте индеса.

( Читать дальше )

— Че за фигня, рынок вроде откатывает а вола при этом снижается, чо за бред?

Ответ довольно простой, вола конечно не столько связана с падением или ростом рынка, сколько с его отклонением от некоего среднего за последнее время.

Если посмотреть что сейчас происходит: узкий длинный тоненький тренд, растущий. Возьмем за некий центр точку откуда пошло много шортов, это где то 150 000, рынок рос, вола падала по двум «причинам»,

первая в ковычках причина потому что рынок рос,

вторая причина уже без ковычек, потому что дисперсия маленькая.

Что происходит дальше, тренд, или по научному автокорреляция временного ряда, начинает выходить за рамки того, что ожидал рынок (примерно минимум индекса волатильности пришелся на 3 ее число около 161000 по индексу и он, гад, рынок начинает переть дальше, аш до 166500, — беспредел, вола начинает закладывать в себя такое стандартное отклонение за прошедший период и растет на росте индеса.

( Читать дальше )

Как вы расслабляетесь после торговли?

- 07 февраля 2012, 14:26

- |

Как вы расслабляетесь после торговли?

Риски при торговле опционами. Часть 2,5

- 06 февраля 2012, 18:00

- |

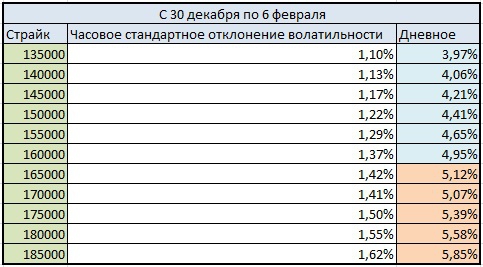

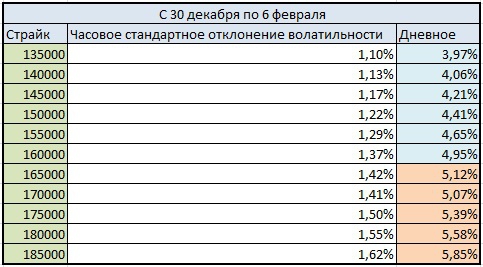

В этой маленькой записке я хочу привести пример как важен вегалимит при построении опционных позиций.

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

С чего начинать торговать опционами?

- 02 февраля 2012, 15:43

- |

Меня часто спрашивают с чего начать какие книжки почитать итд тп, но на самом деле секрет торговли опционами очень прост, все завязано на систему лимитов риска которую Вы применяете.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Почему для того, чтобы разориться трейдеру на ММВБ нужен по крайней мере месяц. а трейдеру на ФОРТС достаточно 3х клирингов? Все дело не в том. чо у них проблемы с прогнозами, все дело ИСКЛЮЧИТЕЛЬНО в размере позиции.

Достаточно просто выработать критерий по торговле фьючерсом или акциями. С опционами все сложнее. Для начала предлагаю ознакомиться с моей системой лимитов, которую я применяю довольно давно.

Она хорошо подходит для высокоспекулятивных счетов и сумм менее 5млн руб. то есть большинству аудитории торговцев.

Во второй части данного топика отвечу на вопросы если они возникнут и более конкретно приведу примеры позиций который вписываются в лимиты, а так же обсудим перелимит и выходы из ситуации.

Фишка торговца спрэдами

- 01 февраля 2012, 20:39

- |

Делается так, на всякий случай именно когда рынок сильно падает или растет. Мы как бы торгуем дальше особо не обращая на это внимание, но глобально он становится либо дороже чем надо, либо дешевле, тогда идет переоценка.

Так вот, сейчас мы захлебнулись в восторге, что привело к падению волы и некоторой перегретости рынка.

Как большой любитель торговли опционами думаю никому не будет лишним при общем немного медвежьем взгляде на рынок попробовать такую штуку:

Покупаем 155 000 путы на индекс в феврале по 1678 на 5-15% депозита, в моем случае я взял 100 шт. для ровного счета.

Чего ждем, ждем отскока банального или шипа или о чем тут еще кучу раз писали Мишки :)

Допустим он произойдет и мы на 3000 пипсов съедем вниз на любимые 158 000, там мы сможем вполне комфортно продать 150 000 путы по 1600 пунктов, и получим ФРИ трейд или халявный спрэд.

Всем успехов.

Так вот, сейчас мы захлебнулись в восторге, что привело к падению волы и некоторой перегретости рынка.

Как большой любитель торговли опционами думаю никому не будет лишним при общем немного медвежьем взгляде на рынок попробовать такую штуку:

Покупаем 155 000 путы на индекс в феврале по 1678 на 5-15% депозита, в моем случае я взял 100 шт. для ровного счета.

Чего ждем, ждем отскока банального или шипа или о чем тут еще кучу раз писали Мишки :)

Допустим он произойдет и мы на 3000 пипсов съедем вниз на любимые 158 000, там мы сможем вполне комфортно продать 150 000 путы по 1600 пунктов, и получим ФРИ трейд или халявный спрэд.

Всем успехов.

Прочитал в обзоре что растем долго и монотонно...НО

- 26 января 2012, 16:43

- |

Давайте вспомним, почему мы медведи?

Довыд намбер ван:

Растет долго, а падает за 2-3 дня!

Намбер тво:

Мы не верим, что эти поганки столько стоят!

Намбер три:

Инвестор всегда неправ!

Довыд намбер ван:

Растет долго, а падает за 2-3 дня!

Намбер тво:

Мы не верим, что эти поганки столько стоят!

Намбер три:

Инвестор всегда неправ!

теги блога Evgen Golovin

- forex

- fri

- fRTS

- Ri

- si

- Si - лонг

- Алексей Каленкович

- аналитика

- бернанке

- биржа

- быки

- вебинар

- великие

- волатильность

- вью

- газпром

- ГМК НорНикель

- ГО

- Графики

- данные

- Девальвация рубля

- доллар

- доллар - рубль

- доллар будет падать

- ЕЦБ

- жопа

- идеи

- изменение позиции

- индекс

- комбинаторика

- коррекция

- косяк

- Котировки

- кукл зубастый

- купил

- логика

- лонг

- лукойл

- макроэкономика

- Медведи

- медведь

- ммвб

- ММВБ-РТС

- мнение по рынку

- МФЦ

- мысля

- опрос

- опционы

- опционы идеи

- осторожно

- отдых

- отпуск

- отс

- отчет

- оффтоп

- падеж

- переворот

- позиция

- покупка волатильности

- прогноз

- прогноз 2012

- РЕПО

- ри

- риск менеджмент

- риски

- рост

- ртс

- рубль

- сбер

- сбой на бирже

- своп

- сделки

- си

- спрэд

- статистика

- стратегия

- Т+2

- тактика

- тарифы

- Тарифы Фортс

- теханализ

- торговая идея

- торговля

- торговля волатильностью

- торговля опционами

- трейд

- трейдинг

- управление опционной позицией

- ура

- Уралсиб

- ФОРТС

- фри

- фРТС

- фьючерсы

- халява

- ЦБ валюта

- шорт

- экономисты

- юмор

- юмор мишки