Памп и дамп. Началась фиксация прибыли в конце недели.

Кирилл Сиплатов, нет. Памп делают очень быстро, чтобы об них не закрыли большой пакет.

А тут кто-то закупается медленно и планомерно.

Сегодня продолжаем возвращаться к привычной цене. Акции были разогнаны больше справедливых уровней на новости о слиянии Сибура с ТАИФом

Либо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

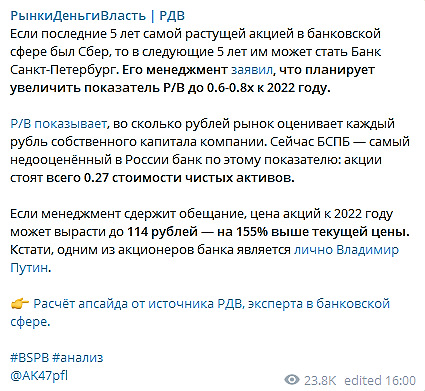

Антон Павлов, рОкету тут можно ждать только в случае пампам РДВ. Пока не вижу у них активности по данной бумаге

Кирилл Сиплатов, Пробуют, кстати telegra.ph/BANK-SANKT-PETERBURG-SKOLKO-MOZHET-ZARABOTAT-INVESTOR-ZA-3-GODA-08-27

Валдис Куксаев, ну значит действительно рОкета на стартовой площадке. Не зря так цену к сопротивлению вдавили — прогревают двигатели

Финансовая отчетность по МСФО за 2020г. показала снижение основных показателей. Выручка снизилась на 13% до 63 млрд.р., а чистая прибыль на 29% до 8,4 млрд.р. Период ограничений снизил спрос на производственные изделия.

Но в 2020 году компания не теряла время зря. Произошла модернизация завода Этилен, где перерабатывается пропановое сырье.

Компания имеет ориентир на снижение валютных. Она старается увеличивать долю оплату от продажи продукции на экспорт. В 2020 году она равнялась 12% против 11% в 2019.

Дивиденды остались. Совет директоров «Казаньоргсинтез» рекомендовал выплатить дивиденды по итогам 2020 г. в размере 3,36 руб. на обыкновенную акцию и 0,25 руб. на привилегированную акцию

Снижение цен на нефть в 2020 году сделало нефтепродукцию более рентабельной, так как компания тратила меньше средств на закупку сырья. С другой стороны, спрос на нефтепродукты тоже сократился, так что компания недополучила запланированную прибыль и результаты ее работы показали снижения показателей. Но инвесторам рано отчаиваться. Большие объемы полимеров теперь нужны для производства медицинских изделий, техники и оборудования, что увеличит на них спрос в будущем, а значит и цены.

Транснефть представила отчет по МСФО за 2020 г.

Чистая прибыль составила 132,6 млрд.руб., что на 32,7% ниже по сравнению с 197,1 млрд.руб. в предыдущем году.

Выручка сократилась на 9,5% до 962 млрд.руб. против 1,064 трлн.руб. годом ранее. На снижение повлияли ограничения ОПЕК+

Общий совокупный доход за отчетный год составил 138,8 млрд рублей против 190,4 млрд рублей за 2019 год.

EBITDA упала на 9% до 442 млрд рублей.

Чистый долг сократился на 5% до 527,2 млрд.руб.

P/E=7,79; P/S = 1,08; P/BV=0,49

ДД ~6,6%

Закредитованность компании выше среднего. Краткосрочные кредиты = 304 млрд, долгосрочные = 804 млрд, при денежных средствах и эквивалентах в 63 млрд. Однако, показатель Долг/EBITDA = 1.2, что является позитивным моментом. В любом случае, вопрос банкротства в этой естественной монополии не стоит.

С 2017 года акции потеряли более 20%, в то время как RTS вырос более, чем на 20%. Есть опасения, что привилегированные акции будут сконвертированы в обыкновенные, при таком раскладе дела могут сложится не в пользу миноритариев.

Убыток Ozon Holdings по МСФО за 2020 г. составил 22,26 млрд.руб., увеличившись на 15% по сравнению с 19,3 млрд.руб. в предыдущем году.

Выручка увеличилась на 73,6% до 104,35 млрд.руб. против 60,1 млрд.руб. годом ранее.

Общий оборот товаров и услуг (gross merchandise value, GMV) Ozon в 2020 году увеличился до 197,4 млрд рублей (+144%).

Доля Ozon Marketplace GMV достигла 48% по сравнению с 17% в 2019 году

Количество заказов увеличилось до 73,9 млн, увеличившись на 132% по сравнению с 31,8 млн заказов, выполненных в 2019 году.

Капзатраты увеличились на 43% и составили 6,84 млрд рублей. Ozon ожидает, что в 2021 году капитальные затраты продолжат расти – до 20-25 млрд рублей.

Скорректированная EBITDA осталась отрицательной, составив 11,7 млрд рублей против 15,8 млрд рублей годом ранее.

Ozon ожидает роста GMV в 2021 году как минимум на 90%.

Операционный денежный поток достиг уровня безубыточности.

IPO состоялось в удачный момент: это первая компания из сектора eCommerce на нашем рынке и ее акции почти сразу попадут в MSCI Russia, что образует навес институциональных инвесторов. Но, все-таки Оzon — это все-таки не Amazon, а просто маленький, пока убыточный стартап, без супер-технологий, которому требуется много инвестиций.

На сегодняшний день рынок хочет услышать, как компания будет распоряжаться деньгами, полученными от IPO ($1.2 млрд) и выпуска конвертируемых облигаций ($750 млн). А также, реакцию на растущую конкуренцию в лице «Яндекса», который планирует инвестировать $400-500 млн в развитие eCommerce.

Чистая прибыль «ЭН+ ГРУП» по МСФО за 2020 г. составила $1,016 млрд., что на 22,1% ниже по сравнению с $1,304 млрд. в предыдущем году. Выручка сократилась на 10,3% до $10,536 млрд. против $11,752 млрд. Отрицательная динамика показателей была связана со снижением доли Группы в прибыли зависимых компаний и совместных предприятий, и из-за ухудшения макроэкономической ситуации, особенно в 1-й половине 2020г.

Показатели могли быть еще слабее. Помогли благоприятные погодные условия. Уровень воды в водохранилищах Сибири был достаточным для значительных объемов гидрогенерации. Увеличение выработки ГЭС компенсировали падение цен на спотовом рынке.

Выручка энергетического сегмента сократилась на 9,8% из-за обесценивания рубля и снижения цен реализации электроэнергии.

Выручка металлургического сегмента сократилась на 11,8% на фоне сокращения на 5% среднегодовой цены реализации на алюминий и снижением объема его продаж на 6%.

Операционные расходы сегмента сократились на 12%, составив $7,7 млрд. Снижение было обусловлено падением удельной себестоимости производства алюминия на 7,1%. Указанное снижение было связано с одновременным снижением затрат на глинозём (-10,5%), электроэнергию (-9,6%) и прочее сырьё(-11,2%).

Чистый долг снизился на 3,7%, но высокая долговая нагрузка и отсутствие дивидендных выплат негативно отражаются на компании. Есть серьёзные проблемы и производственные риски у ГМК Норильский Никель, которые потенциально могут уменьшить дивидендную базу и негативно повлиять на финансовую устойчивость Русала и En+ в перспективе

«Московская городская телефонная» сеть отчиталась по МСФО за 2020 г.

Выручка увеличилась до 41,2 млрд.руб. (+3,6% ) за счет основного направления – услуг связи. Доля в общей структуре доходов от предоставления широкополосного доступа (ШПД) в интернет, телевидения, мобильной связи, аренды и новых цифровых сервисов составила 64%

Чистая прибыль составила 12,9 млрд. руб. (-16,5%), ниже по сравнению с 15,5 млрд.руб. в предыдущем году.

EBITDA 23,6 млрд.руб. (-12%)

Себестоимость увеличилась до 13,7 млрд.руб. (+11%)

CAPEX уменьшился до 6,58 млрд.руб. (-9,5%)

Активы увеличились до 123,6 млрд.руб. (+12%)

Долг снизился до 1,26 млрд.руб. (-15%)

Количество пользователей всех услуг достигло рекордного для компании значения 6,3 миллиона (+9%). Число частных пользователей конвергентных пакетов выросло на 43%, цифрового ТВ – на 22%. Число пакетов увеличилось на 7,2%, их проникновение составило 86% базы пользователей ШПД на массовом рынке.

С 2015 по 2018 компания выплачивала очень высокие дивиденды, но в 2019 их не стало. Не ждут их и за 2020 год. На почве распределения дивидендов, последнее время компанию тревожат внутри корпоративные конфликты.

Матерью МГТС является МТС, а бабушкой – АФЛ Система. С такими родственниками становится понятно, как могут низко ликвидные акции стагнирующей компании из третьего эшелона стоить 2295руб.

Растем, перспективы получения контракта на поиск рудного золота в Якутии на Рэдергинской площадке в 133,9 км квадратных и хороший отчёт по РСБУ за 1 квартал толкают цену акции вверх

Вышел отчет МСФО за 2020г.

Выручка выросла до 97.6 млрд руб (+3% г/г)

Прибыль уменьшилась до 2,1 млрд.руб (-31% г/г)

EBITDA 20.3 млрд. руб.

Долг достиг уровня 47.4 млрд. руб. (+2% г/г)

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая — снижение маржинальности.

Положительную динамику основных фин.показателей в данном периоде уже можно назвать успехом, а снижение расходов на резервы, как главного фактора роста прибыли, можно с уверенностью назвать прорывом.

Акции МРСК Центра обладаю интересным инвестиционными качествами:

1)растущие фин.показатели в сложный период

2)сравнительно низкая стоимость акций

3)повышенная дивидендная доходность

В целом, компания лучше всех дочек Россетей справилась с непростым 2020 годом

Трансконтейнер отчитался по МСФО за 20г

Выручка увеличилась на 20,1% до 103,4 млрд.руб. Увеличение выручки произошло из-за сокращения авиа-перевозок в условиях ограничений.

Чистая прибыль увеличилась на 7,7% до 12,6 млрд.руб.

EBITDA +13% до 22,6 млрд.руб.

Чистый долг/ EBITDA = 2,4х

Ж/д контейнерные перевозки достигли в 2020г. своего максимума (5,8 ДФЭ) за счет международных перевозок и транзита. Сеть маршрутов перевозок постоянно расширяется. Оптимизируется вагонный парк. Уголь стараются перевозить в контейнерах типа open top. Объем доходных перевозок +16% г/г

Мажоритарий Шишкарев планирует консолидировать Трансконтейнер и Global Ports воедино. Он хочет создать транспортный гигант, чтобы получить синергический эффект от оптимизации логистики маршрутов.

В 2020г. Трансконтейнер стала частной сервисной компанией и, в отличие от госкомпании, имеет больший потенциал развития.

Вышел отчет по МСФО X5 Retail Group за 2020 год

Выручка увеличилась на 14,1% до 1,9 трлн.руб. против 1,7 трлн.руб. годом ранее. Рост объясняется увеличением торговых площадей на 9,6% (г/г), развитием сектора онлайн-продаж и экспресс-доставки, а также реконструкциям существующих магазинов.

Чистая прибыль составила 28,3 млрд.руб., увеличившись на 45,3%

Показатель EBITDA компании увеличился на 15,2% — до 243,6 млрд. руб, благодаря росту операционных доходов и жёсткому контролю над издержками.

Показатель чистый долг / EBITDA составляет 1,67 (не превышает пороговое значение условия выплаты дивидендов)

Количество магазинов компании на конец 2020 года достигло 17 707

Доля рынка Х5 увеличилась до 12,8% по сравнению с 11,5% в 2019. Это лучше, чем у конкурентов

Финальный дивиденд за 2020 год составит 110,49 руб/GDR, что соответствует доходности в 4%.

Минусы:

-дивиденды выплачивают за счет заемных средств, это влечет увеличение долга, который растет уже 7 лет;

-на рынках Санкт-Петербурга и Москвы доля Х5 подошла к законодательно допустимому порогу в 25%, что делает невозможным открытие новых магазинов на этих перспективных территориях;

-данный сегмент рынка перенасыщен конкурентами, это вынуждает Х5 тратить все больше средств на привлекательный интерьер, дисконты и акции.

МФСО за 20г:

Чистая прибыль составила 30 млрд.р., (+250%)

Чистый процентный доход увеличился на 30,8% до 59,248 млрд.р.

Активы +20%

Комиссионные доходы +33,8%

Это очень хорошие показатели в сравнении с другими банками

МКБ выигрывает от снижения ставок (задержка в снижении ставок кредитования, рост стоимости портфеля облигаций)

Рост кредитного портфеля в значительной мере является результатом валютной переоценки.

Характерной особенностью является значительный дисбаланс в сторону корпоративного кредитования. МКБ кредитует в том числе и крупные организации: “Россети Московский регион" кредит в размере 3 млрд.руб., “Норникелю” – 10 млрд.руб., «Металлоинвесту» — 7 млрд.руб., для «Россети Ленэнерго» кредитную линию в размере 5 млрд. руб. на инвестиционную программу

МКБ привлекает клиентов выгодными процентами по вкладам. Например, Накопительный счёт — 5,5% годовых.

В планах у МКБ направлять на дивиденды не 10, а 25% прибыли по МСФО уже с 2021г

Рейтинговое агентство НКР присвоило МКБ кредитный рейтинг «А+.ru», прогноз — стабильный

Сегодня лидерами роста металлурги второго эшелона. Драйвером роста стала речь главы Минпромторга Дениса Мантурова о дальнейшей политике в отношении данного сектора, которая, судя по реакции рынка, всем понравилась

ОR Group отчитался по МСФО за 2020 г.

Выручка сократилась на 21,4% до 10,77 млрд. руб. против 13,7 млрд.руб. годом ранее. Причиной падения выручки в период карантина стало снижение продаж обуви, как товара не первой необходимости.

Чистая прибыль составила 563 млн.руб., что в 3 раза ниже по сравнению с 1,68 млрд. руб. в предыдущем году. Этот показатель может в дальнейшем еще уменьшаться за счет списания запасов своевременно не реализованной продукции.

Рентабельность по чистой прибыли в 2020 году составила 5,2%.

Показатель EBITDA уменьшился на 35,8% и составил 2,302 млрд руб., по сравнению с 3,583 млрд руб. в 2019 году.

Показатель чистый долг/EBITDA увеличился до 5,47х, по сравнению с 3,27х в 2019 году. Долг постоянно растет, а его нужно еще и обслуживать, чтобы кредиторы не занервничали. Компания пытается его реструктуризировать, но это всего лишь временная мера.

С 2019 дивиденды не выплачиваются, это ухудшает привлекательность компании, несмотря даже на низкий Р/Е=5,8

Кроме того, инвесторов отпугивает намерение совета директоров ввести доп.эмиссию акций по цене, выше текущего уровня. Это повлечет размытие долей акционеров и уменьшит дивидендную доходность.

Из плюсов:

1. В ближайшие 4 года «Обувь России» планирует увеличить розничную выручку более, чем на 60%.

2.Нововведение об обязательной маркировке обувных изделий может помочь очистить данный рынок от недобросовестных производителей.

ОR Group отчитался по МСФО за 2020 г.

Этот показатель может в дальнейшем еще уменьшаться за счет списания запасов своевременно не реализованной продукции.

Либо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

Антон Павлов, рОкету тут можно ждать только в случае пампам РДВ. Пока не вижу у них активности по данной бумаге

Кирилл Сиплатов, Пробуют, кстати telegra.ph/BANK-SANKT-PETERBURG-SKOLKO-MOZHET-ZARABOTAT-INVESTOR-ZA-3-GODA-08-27

Валдис Куксаев, ну значит действительно рОкета на стартовой площадке. Не зря так цену к сопротивлению вдавили — прогревают двигатели

Причина падения — Отчёт вышел слабее ожиданий. Чистая прибыль снизилась на 26%