Ударный отчет Газпромнефти за 1 квартал 2021. Коротко:

— операционно уже практически вышли на доковидные времена (всего -2.8% в добыче углеводородов);

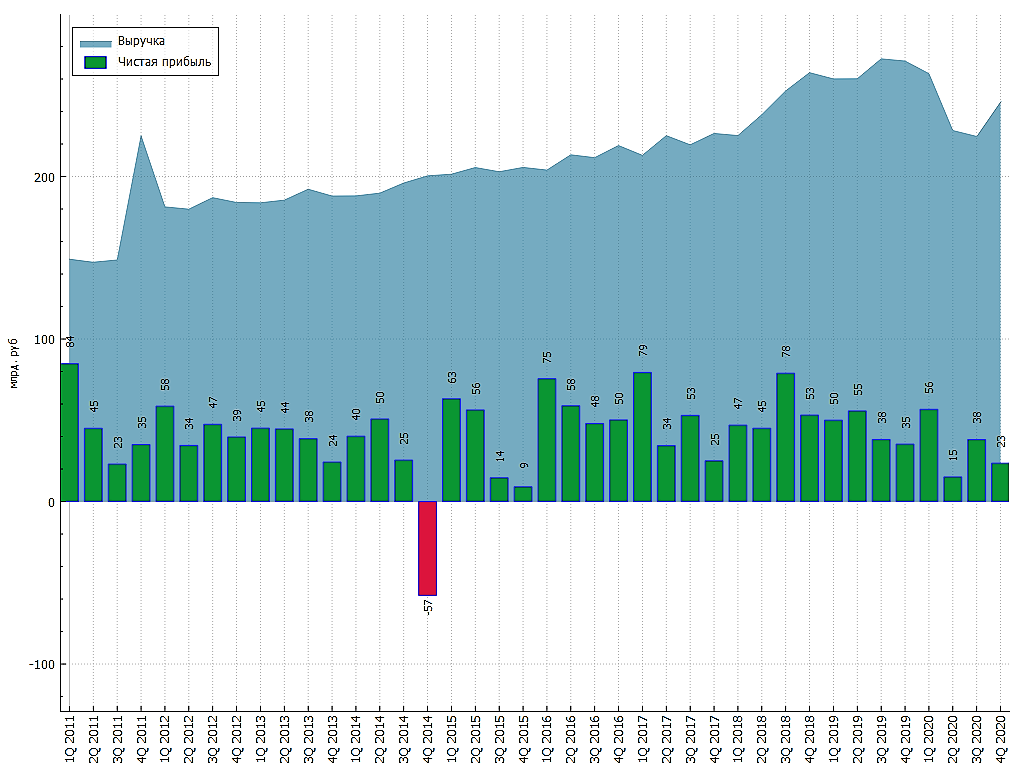

— выручка 611 млрд +18.7% г/г, +11% к/к (к 4 кварталу);

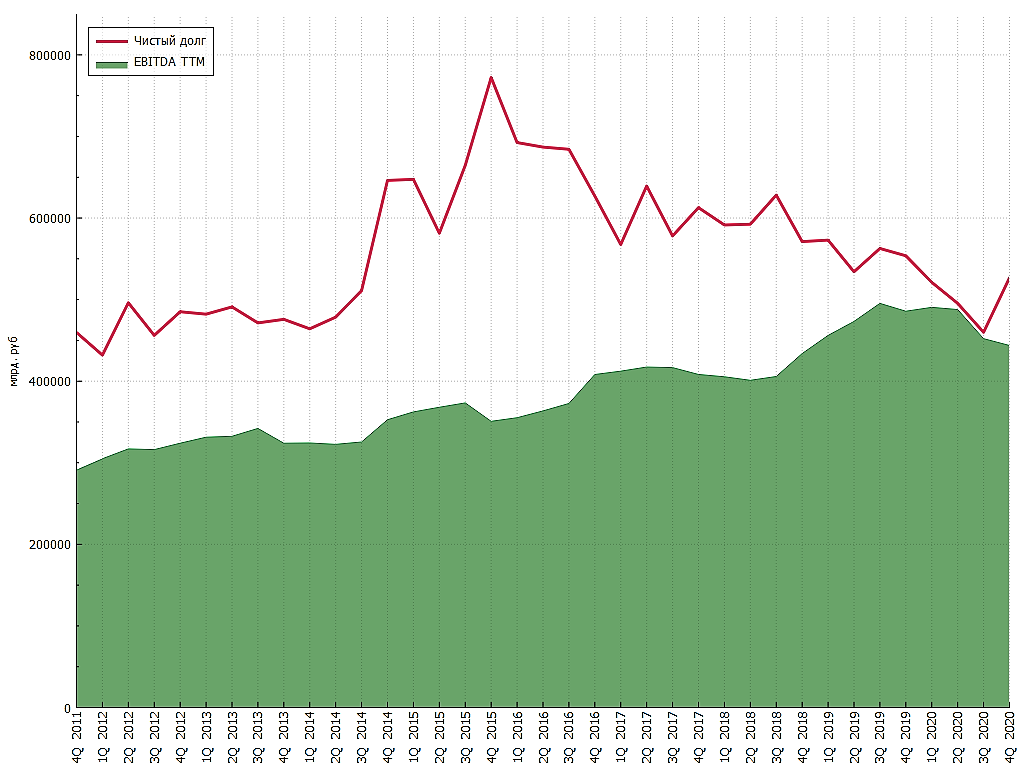

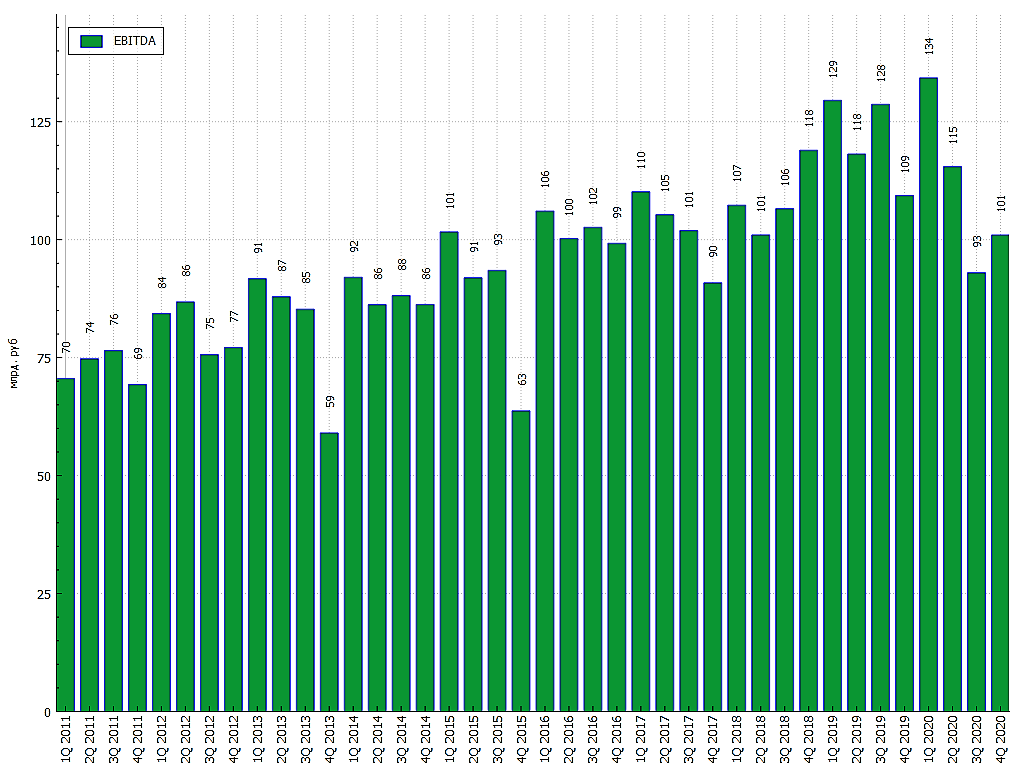

— EBITDA 174 млрд, +113 г/г, +25% к/к;

— скорректированная EBITDA 193 млрд, +95% г/г, +24% к/к;

— чистая прибыль 84 млрд против убытка годом ранее;

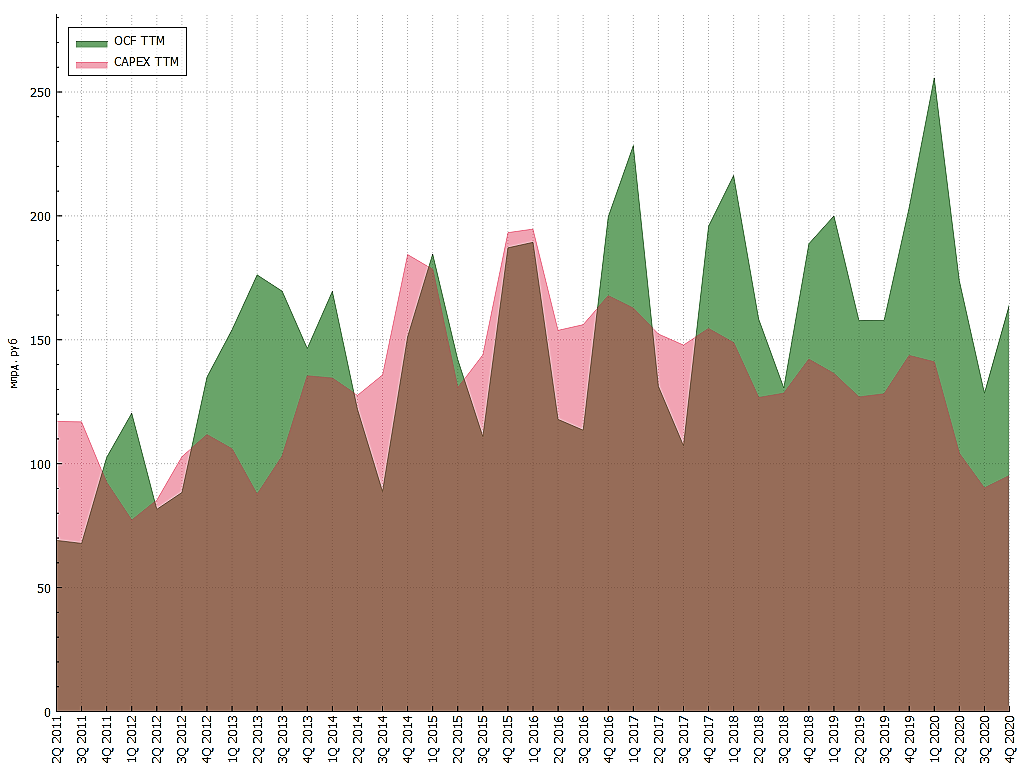

— OCF 130 млрд (на уровне прошлого года), FCF 42.4 млрд, +62% г/г.

Качественная компания и менеджмент, поработали очень хорошо. Запустили транспортировку нефти через ВСТО в Китай (один из премиальных каналов сбыта), наращивают переработку и обьем продаж автомобильного топлива. Учитывая увеличение маржи перерабокти (снизили индикативную цену на демпфер + маржа в европе растет) — можно ждать не менее хороший отчет за 2 квартал 2021 года.

Олег Кузьмичев,

Если «прикинуть на коленках»:

ЧП 84 мдрд — за 1 квартал.

ЧП за год может составить: 84 * 4 = 336 млрд.

Если посмотреть на историю, то в 2019 году ЧП была 400 млрд. Дивиденд по итогам 2019 года составил 37,96 рублей.

ИТОГО получаем: 336 / 400 * 37,96 = 31,89 рубля по итогам 2021 года можем получить дивидендов (если ЧП сохранится на этом же уровне).

Не забываем, что ближайшее время должны будут еще выплатить 10 рублей на акцию дивов.

Суммарно за 13-14 месяцев можно значит получить: 31,89 + 10 = 41,89 / 373,20 = 11,2% доходности.

Не инвест идея.

Расчет сделан для ознакомления.