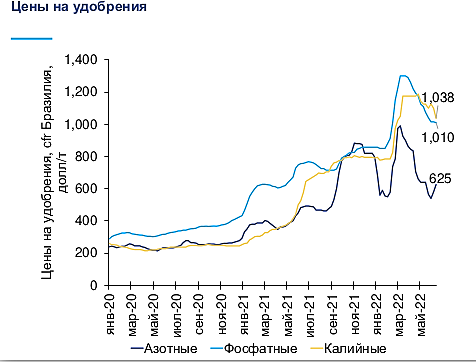

Tonikvzakone, цены на газ в США падают — цены на азотные удобрения за ними.

Олег Кузьмичев, а когда будет погашение акций? вот приняли они решение, а дальше то что?)

Tonikvzakone, цены на газ в США падают — цены на азотные удобрения за ними.

Нефтеналив НМТП и дивиденды

Слухи ходят, что азиаты снижают закупки российской нефти — отчасти это так, на прошлой неделе Балтика недосчиталась 0.5 млн баррелей в сутки (в первые такие объемы с 25 марта). Перевалка в Черном море работает все так же ударно после раскачки

ГОСА по дивидендам НМТП должно было пройти 30 июня — решения так и нет, интересно утвердят ли 0,54 рубля на акцию? Надеюсь не удивят, как Газпром или ТГК-1 — недружественные нерезы там возможно есть (у НМТП была программа ГДР).

Авто-репост. Читать в блоге >>>

Газпром: будущее от текущих

Газпром — одна из самых сложных компаний на российском рынке, тем более в текущей ситуации. Огромная махина, которая превратилась из министерства газовой промышленности — сейчас находится в геополитической ловушке и непонятными перспективами.

Если попросить 10 разных аналитиков спрогнозировать финансовые показатели за 22 год — все они будут разными. Но рынком сейчас правят дивидендные ожидания, цены на газ и объемы его поставок в Европу — попробуем, опираясь на цифры, примерно прикинуть — сколько должен стоить газовый гигант и какие дивиденды он может заплатить за 22 год в текущих условиях. (хотя после 30.06 непонятно будут ли тут дивиденды вообще)

Скорее всего про Газпром будет серия постов т.к. буду разбираться “вместе с Вами”. Также для прогноза результатов Газпрома важен прогноз крупной дочки — Газпромнефти, чем займусь чуть позже. Данные прогнозы придется корректировать т.к. сейчас наблюдается высокая волатильность рубля/сырья, да и методику подсчета финансовых показателей буду улучшаться по мере “углубления в тему”

Авто-репост. Читать в блоге >>>

Grisha_che, так и есть. я купил неделю назад — думаю 5-10% в портфеле норм по текущим, готов докупать если что

Почему растет АФК Система

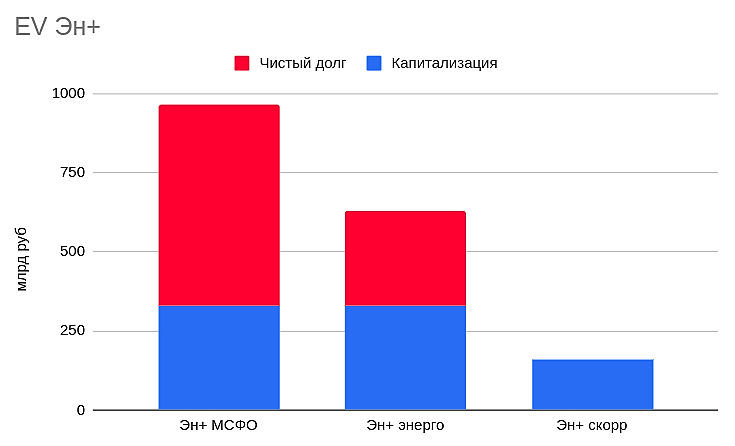

Если в Эн+ вычесть долги Русала, предположить, что Эн+ пакет Русала «виртуально» продаст, да еще и с казначейским пакетом — реальная стоимость компании сегодня (EV) — 160 млрд рублей.

При этом энергогенерация сможет спокойно генерировать 60-70 млрд чистой прибыли / fcf в год, вот и думаю, либо я где-то допустил ошибку в расчтеах, либо инвесторы.

Есть идеи почему стоит 500 рублей и в чем тут риски кроме Дерипаски, который никогда не будет платить дивиденды?))

Тимофей Мартынов, на лукойл не похоже, у них же есть энергоактивы свои.

Интересно, на чем растем?

Явно кто-то что-то знает.

Просто так акции сейчас не растут

Насколько я понял, сейчас претендентов на Юнипро несколько, и не факт что именно ГЭХ заберет его себе.

Тимофей Мартынов, ставка 7% к концу года, просто дешёвый бизнес. Юнипро думаю все таки они себе заберут.

Тимофей Мартынов, ставка 7% к концу года, просто дешёвый бизнес. Юнипро думаю все таки они себе заберут.

Энел, Лукойл и Газпром

Вчера проскочила новость-молния: «ИТАЛЬЯНСКАЯ ENEL ПРОДАЕТ СВОЮ ДОЛЮ В 56,43% В „ЭНЕЛ РОССИИ“ ЛУКОЙЛУ И ФОНДУ „ГАЗПРОМБАНК-ФРЕЗИЯ“ — ENEL — ПРАЙМ»

Капитализация энел 19.7 млрд руб, в долларах 350 млн баксов

56.4% энела по рыночной стоят 200 млн баксов, энел продаёт за 137 млн баксов. Скидон 31%.

Те считайте покупают в стакане по 0.38 рубля (рыночная вчера 0.56р), при этом балансовая стоимость 1.25 рубля — Грэм бы одобрил (нет).

Насчет оферты не уверен, все таки параметры сделки неясны, возможно лукойл с Газпромом купили пополам и потом попилят активы.

Может лукойл туда выделит генерацию (давно хотел сделать спинофф и оставит историю публичной), либо все заберёт себе гэх — посмотрим.

С убытком продавать на открытии наверно не стоит, как и покупать — лучше стоять в стороне.

P. S. Юнипро Вряд-ли купят дороже, так что позитив для интер РАО. Да и активы там получше.

Авто-репост. Читать в блоге >>>

А что, в этом году дивы не дадут?

W.Baffet, дивы не могут выплатить чисто технически те кипрская компания

· В мае впервые за 2 года ставки снизились: по полувагонам на 2% м/м до 1 593 ₽/день, по цистернам — на 1% до 1 262 ₽/день

Процесс пошел, только пока падение мелочное

Тимофей Мартынов, это тогда что?

Олег Кузьмичев, не знаю, такое ощущение, что судя по разнице в цене у тебя ставки на целые вагоны

а там ставки на полувагоны

😁😁😁

Тимофей Мартынов, очень странно… причем говорят что снизились на 2% м\м, так это копейки в общем-то.

Олег Кузьмичев, Те данные, которые использовали в тг-канале «Твердые цифры», взяты из Журнала Рынок Полувагонов (Промышленные Грузы). Эти данные представляют собой среднюю взвешенную по аренде относительно крупных парков от 400-500 до 3000 полувагонов.

На railcommerce представлены ставки аренды на парк до 500 полувагонов, которые более волатильны и представляют широкий диапазон.

Czarish, спасибо

· В мае впервые за 2 года ставки снизились: по полувагонам на 2% м/м до 1 593 ₽/день, по цистернам — на 1% до 1 262 ₽/день

Процесс пошел, только пока падение мелочное

Тимофей Мартынов, это тогда что?

Олег Кузьмичев, не знаю, такое ощущение, что судя по разнице в цене у тебя ставки на целые вагоны

а там ставки на полувагоны

😁😁😁

Тимофей Мартынов, очень странно… причем говорят что снизились на 2% м\м, так это копейки в общем-то.

Конспект: звонок с IR МТС

Вчера в рамках команды Мозговика удалось пообщаться с руководителем IR компании МТС — Полиной Угрюмовой.

Небольшой конспект беседы:

Авто-репост. Читать в блоге >>>

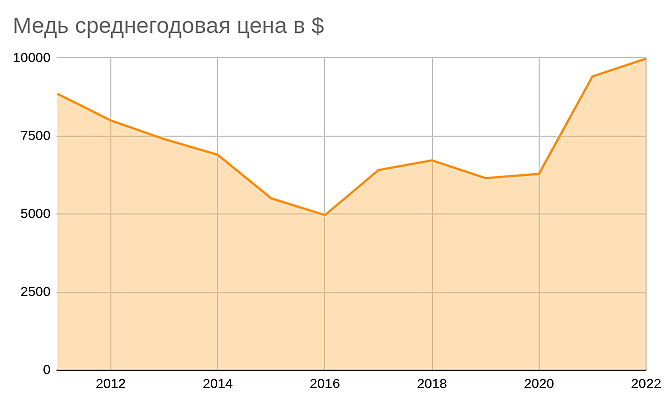

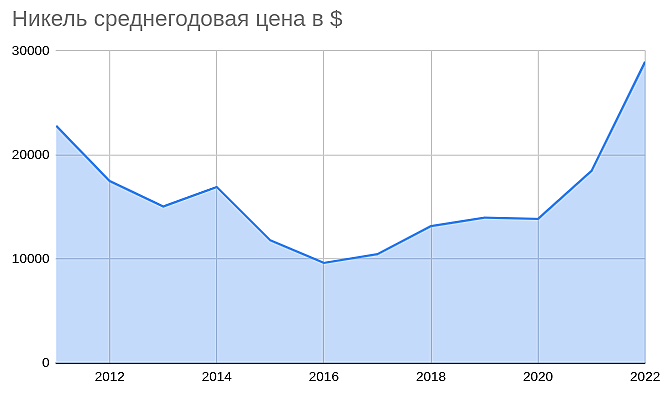

Рост цен на сырье в баксах + девальвация творит чудеса. Но призрак рецессии это может все быстро опрокинуть ) кроме никеля наверно (хотя и там есть вопросы по нержавейке).

Может кто знает, разная ли цена у высокосортного и низкосортного никеля и где смотреть бенчмарк? Судя по отчетам ГМК там плюс минус так же все, нет премии...

ГМК Норникель: в поисках upside

ГМК Норникель — одна из немногих вечнорастущих акций на нашем рынке, с 2001 года акции выросли с 300 до 20000 рублей, дав заработать своим акционерам больше 5000% за 20 лет (а с дивидендами больше 16000%). С нынешним царским рублем не так уж и плохо.

Как правило, за счет эффекта девальвации и понятных дивидендов (Потанину и Дерипаске они нужны) — исторически top pick в любой кризис, разберемся так ли это в текущей ситуации и по какой цене (или при каких условиях) компания будет интересна к покупке.

Бизнес ГМК Норникель держится на добыче цветных металлов, а по сути на четырех столпах — никель, медь, палладий и платина. Есть еще родий, кобаль, золото и др металлы, но в выручке они занимают, как правило, менее 10% (21 год исключение из-за аномальных цен на родий и кобальт).

Авто-репост. Читать в блоге >>>

Так ну что, народ думает что НМТП дивы заплатит, поэтому стало расти?

Тимофей Мартынов, 0.5 рубля могут в лёгкую дать. Тем более в текущей ситуации — если транснефть будет платить дивиденды им эти деньги пригодятся.

Хотя надо отдать должное, бумага чисто технически неплохо выглядит

Тимофей Мартынов, может вредные инвесторы после стрима покупают?

Тем временем, в НМТП операционно все должно быть спокойно — хотя капитализация бушует, как тихий океан )