Отчитался очередной нефтяной мейджор (многие любят за дивиденды в долг), коротко:

— Чистая прибыль на акцию 0.03 $ (консенсус был 0.01 $, пишут что побили его на 200% 😁😁), в 4 квартале 19 было 0.41 $

-выручка хуже прогноза на 5%.

-upstream segment раскачивается, downstream все ещё рабтает в убыток.

-порезали CAPEX на 35%

-90% upstream приносят 10% возврата инвестиций при нефти 35 $.

-инвестируют в добычу проектов при которых затраты ниже 40 баксов на баррель.

— долг 67.6 миллиардов $

По текущим выглядит не самой интересной нефтяной компанией для инвестиций.

комментарии Олег Кузьмичев на форуме

-

Коротко про хороший отчёт за 4 квартал 2020:

Коротко про хороший отчёт за 4 квартал 2020:

-Лучше прогноза аналитиков

Прибыль 3.38 $ на акцию (было 2.61 $ в 4 квартале 2019, рост на 29.5%)

Выручка 33.9 млрд за квартал (рост на 37% г/г)

— добавилось 22 млн новых пользователей (к 880 млн)

— выручка alibaba cloud хуже прогноза (зато вышли на положительную EBITDA).

отчёт за 4 квартал 2020

отчёт за 4 квартал 2020

-Лучше прогноза.

ConocoPhillips Q420 Earnings:

Adj EPS: $0.19 (est $-0.28)

Cash Flow From Operations: $1.67B (est $1.39B)

Sees 2021 CAPEX: $5.5B (est $5.58B)

— выручка выросла на 50% от 3 квартала

— CAPEX по году снизили на 30%

— добычу натастили на 10% от 3 КВ 20 (но падение на те-же 10% от 4 квартала 19)

— долг 15 млрд $ при годовом убытке в 2.7 млрд $. За 2019 была чистая прибыль 7 млрд $.

В целом неплохо, выросшие цены на нефть дают 50% апсайд от текущих, у компании хороший баланс и они сделали достойный m&a. Вышел отчёт английского нефтяного мейджора BP, коротко:

Вышел отчёт английского нефтяного мейджора BP, коротко:

-отчитались хуже прогноза.

-средняя цена на нефть в 4 кв — 44 $ за баррель, маржа переработки 5.9 $ с барреля (на уровне 3 квартала, это мало — до кризиса было 9-12).

-при росте цены за баррель будут увеличивать байбек.

-порезали capex на 30% в 2020 году, инвестируют в зелёную энергетику.

-добыча нефти снизилась на 10% в 2020 году, в 2025 планируют снизить ещё на 20%!

-upstream и downstream в 4q отработали хуже чем в 3q 2020

От Роснефти ждут дивов за 2020 на уровне 2018 года, прибыль в роснефти прогнозируют на уровне 4q 2019 (за счёт валютной переоценки скорее всего).

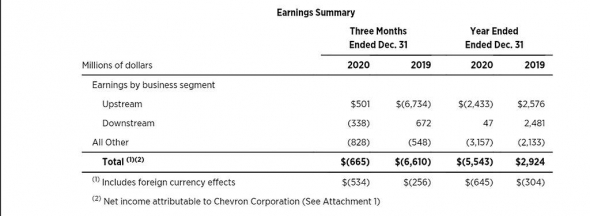

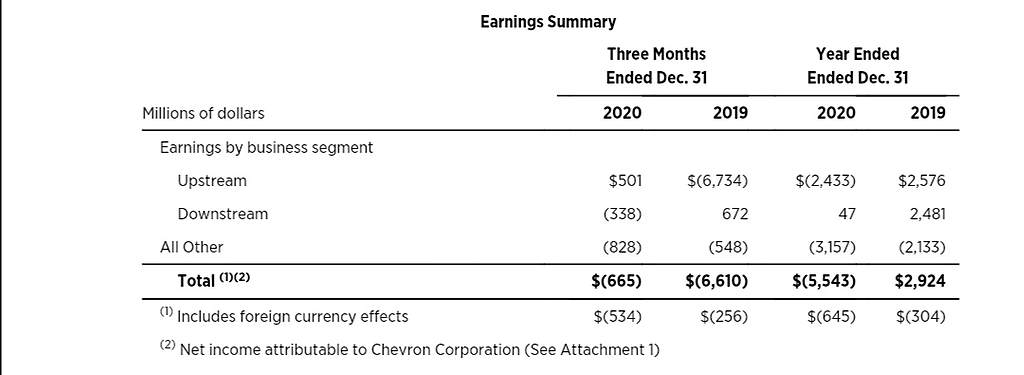

Первый отчёт из нефтяных мейджоров от Chevron

Первый отчёт из нефтяных мейджоров от Chevron

Chevron Q4 20 Earnings:

Revenue: $25.25B (est $26.49B)

Net Production: 3.28M BOE

Liquids Production: 1.978M B/D (est 1.896M)

Adj EPS: $-0.01 (est $0.07)

Хуже прогноза инвест домов. Переработка в США все ещё работает в минус (убыток 338 млн $ против прибыли в 672 млн $ в 4 квартале 2019).

Это притом, что в этом году сократили 15% персонала. Добычу при этом наращивают (+200к баррелей в день относительно 2019). Дивиденды кстати не урезали (я так понял чуть ли не единственные из мейджоров) и повышают уже 33 года подряд.

За компанией слежу в пол глаза т.к. занимают второе место по добыче нефти из компаний США. На мой взгляд всегда были дороговаты (кроме апреля 20), есть нефтянники поинтереснее. При цене ниже 70 долларов нанчу присматриваться к активу.

Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев,

убыток за 9 мес из-за валютной переоценки может как-то отразиться на размере дивов или вообще на возможность их выплаты в 21м?

Arslan, по див политике не менее 50% от ЧП, принимая во внимание FCF. с FCF все в норме, валютная переоценка даст прибыль в 4Q (бакс укрепился на 5%), но все зависит от Транснефти. Мой прогноз минимальные дивы — 0.4 рубля, оптимистично 0.7-0.8 р. Порты России

Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>- Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>  Транснефть – прогноз финансовых показателей и дивидендов за 2020

Транснефть – прогноз финансовых показателей и дивидендов за 2020На официальном сайте Транснефти неделю назад вышли интересные пресс релизы – операционные показатели за 2020 год и ожидаемые финансовые показатели. Тем, кто следит за компанией или держит российских нефтяников должно быть интересно.

Операционные показатели:

Постепенно наращивают объем транспортировки и экспорт нефти (позитив для наших нефтяников).

Выручка прибавила относительно 3Q 2020, учитывая наращивание объемов перекачки и экспорта (на 2% общий объем и на 7% экспорт), можно спрогнозировать прибыль в 40 млрд рублей за 4Q при отсутствии списаний (списание уже было в 2Q) :

Авто-репост. Читать в блоге >>>- Алибаба и 40 разбойников (растущих бизнесов)

Пока еще не стихли страсти Китая по IPO Ant Group, по преследованиям Джека Ма и прочее — предлагаю немного отвлечься от реальности и погрузиться в цифры одной из мощнейших e-commerce компаний из Поднебесной — Alibaba Group.

Alibaba Group Holding Limited через свои дочерние компании предоставляет услуги онлайн коммерции в Китае и на международном уровне. В идеале каждая дочерняя компания Алибабы тянет на отдельный разбор, но я ограничусь краткими комментариями по каждой из них, особенно тем кто вносит существенный вклад в экосистему и бизнес Alibaba.

")

Картинка хорошо подсказывает масштаб и охват компании (1 млрд человек из них 800 млн из Китая!).

Алибаба идет по схожему пути с Амазон, Tencent, хоть и непонятно кто у кого подсматривает. Есть ядро бизнеса – e-commerce, ядро прибыльно, далее адекватный менеджмент прикладывает капитал в перспективные точки роста, которая соприкасаются с ядром – получается конфетка на выходе. Пример проникновения – покупаете чехол на aliexpress (продавец в это время покупает товар через 1688.com), деньги замораживаются через Ali Pay в Ant Group, который на время доставки с помощью Cainao, кредитует китайский бизнес и все это обрабатывается на серверах Alibaba Cloud.

Авто-репост. Читать в блоге >>>

Интер РАО отчитался за 9 месяцев по МСФО, коротко:

У компании все ровно, на мой взгляд, это единственная электрогенерирующая компания, которую стоит держать инвесторам.

Выручка на уровне прошлого года, прибыль упала всего на 10%. За 2020 заработают почти столько же, сколько и за 19 — больше рубля чистой прибыли на акцию. При цене акции в 5 рублей и огромном казначейском пакете собственных акций.

Если примут нормальную див политику — улетят в космос к 7-9 рублям. Но это не инвестиционная рекомендация.

Олег Кузьмичев, не совсем ясно, чем она по-твоему лучше других генкомпаний?

Тимофей Мартынов, всем.

Во-первых это единственная диверсифицированная генерирующая компания: производство + сбыты (раньше были убыточные, но уже начинают разгонятся) + монополия на экспорт (перепродают электроэнергию от Русгидро, ТГК и прочих Китайцам и Европе, сидят на марже перепродаж);

Во-вторых чисто по стоимостному анализу компания стоит сущие копейки (много кэша + казначейские акции + прибыль на акцию за год overweight и растет), надо просто ждать раскрытия стоимости по Грэхему;

В-третьих Интер РАО забирает основную массу ДПМ-2, плюс недавно заключили контракт на энергообеспечение Восток-Ойл (за деньги Роснефти, Trafigura и прочих индусов);

В четвертых: ген. дир и председатель СД «правильные» люди (Ковальчук + Сечин).

Иногда достаточно и одного пункта, чтобы купить)

Олег Кузьмичев, ну вот я смотрю, что Элвис Марламов уже года 3-4 эту бумагу тоже в фавориты ставит, а ничего не меняется.

годы бегут, дивиденды не растут, ничего не меняется

Тимофей Мартынов, я кстати не понимаю бредовых требований миноритариев типа «все забрать и поделить». У компании мощная инвест программа с хорошим IRR, Операционные показатели растут, финансовые тоже. Что ещё надо? 50% от прибыли конечно надо заставить платить, но это вопрос времени и Белоусова, думаю в след году продавят.Интер РАО отчитался за 9 месяцев по МСФО, коротко:

У компании все ровно, на мой взгляд, это единственная электрогенерирующая компания, которую стоит держать инвесторам.

Выручка на уровне прошлого года, прибыль упала всего на 10%. За 2020 заработают почти столько же, сколько и за 19 — больше рубля чистой прибыли на акцию. При цене акции в 5 рублей и огромном казначейском пакете собственных акций.

Если примут нормальную див политику — улетят в космос к 7-9 рублям. Но это не инвестиционная рекомендация.

Олег Кузьмичев, не совсем ясно, чем она по-твоему лучше других генкомпаний?

Тимофей Мартынов, всем.

Во-первых это единственная диверсифицированная генерирующая компания: производство + сбыты (раньше были убыточные, но уже начинают разгонятся) + монополия на экспорт (перепродают электроэнергию от Русгидро, ТГК и прочих Китайцам и Европе, сидят на марже перепродаж);

Во-вторых чисто по стоимостному анализу компания стоит сущие копейки (много кэша + казначейские акции + прибыль на акцию за год overweight и растет), надо просто ждать раскрытия стоимости по Грэхему;

В-третьих Интер РАО забирает основную массу ДПМ-2, плюс недавно заключили контракт на энергообеспечение Восток-Ойл (за деньги Роснефти, Trafigura и прочих индусов);

В четвертых: ген. дир и председатель СД «правильные» люди (Ковальчук + Сечин).

Иногда достаточно и одного пункта, чтобы купить)

Олег Кузьмичев, ну вот я смотрю, что Элвис Марламов уже года 3-4 эту бумагу тоже в фавориты ставит, а ничего не меняется.

годы бегут, дивиденды не растут, ничего не меняется

Тимофей Мартынов, некоторым акциям нужно отстояться, тут же ещё вопрос надёжности инвестиций. К другим электрогенерирующим компаниям я бы близко не подходил по текущим, в разы больше рисков. А тут стабильный рост + крепкий баланс + вероятность раскрытия стоимости в течении времени, идеальный сигарный окурок по Баффету и Грэхему.

Месяц назад писал про совместную аномалию в Русагро — когда прошёл большой объем в акциях при выросших ценах на базовые товары, которые $AGRO производит (сахар и мясо, цены мировые в долларах переведённые в рубли в ежедневном формате), +15% за месяц выглядит неплохо. Думаю скоро увидим 900 р. У компании большие перспективы и сильный менеджмент, докупающий акции.

Олег Кузьмичев, чета откатились.

видимо пессимизм из-за намерения органов ограничить рост цен

Тимофей Мартынов, идею не отменяет, даже с такими ценами рост акций неизбежен.Интер РАО отчитался за 9 месяцев по МСФО, коротко:

У компании все ровно, на мой взгляд, это единственная электрогенерирующая компания, которую стоит держать инвесторам.

Выручка на уровне прошлого года, прибыль упала всего на 10%. За 2020 заработают почти столько же, сколько и за 19 — больше рубля чистой прибыли на акцию. При цене акции в 5 рублей и огромном казначейском пакете собственных акций.

Если примут нормальную див политику — улетят в космос к 7-9 рублям. Но это не инвестиционная рекомендация.

Олег Кузьмичев, не совсем ясно, чем она по-твоему лучше других генкомпаний?

Тимофей Мартынов, всем.

Во-первых это единственная диверсифицированная генерирующая компания: производство + сбыты (раньше были убыточные, но уже начинают разгонятся) + монополия на экспорт (перепродают электроэнергию от Русгидро, ТГК и прочих Китайцам и Европе, сидят на марже перепродаж);

Во-вторых чисто по стоимостному анализу компания стоит сущие копейки (много кэша + казначейские акции + прибыль на акцию за год overweight и растет), надо просто ждать раскрытия стоимости по Грэхему;

В-третьих Интер РАО забирает основную массу ДПМ-2, плюс недавно заключили контракт на энергообеспечение Восток-Ойл (за деньги Роснефти, Trafigura и прочих индусов);

В четвертых: ген. дир и председатель СД «правильные» люди (Ковальчук + Сечин).

Иногда достаточно и одного пункта, чтобы купить)

Спасибо за трансляцию мероприятия, Тимофей. Нет новостей по поводу изменения законодательства в части каббальных реструктуризаций по типу ютейра с подставными 75%? Главный риск во всех этих облигациях все таки.

Олег Кузьмичев, да не за что. Я лишь малую часть тут транслирую.

По твоему вопросу затрудняюсь.

Реструктуризация — тут какие могут быть варианты?

Это же фактически потеря 100%, а дальше эмитент пытается пойти навстречу и хоть как-то сохранить лицо

Тимофей Мартынов, варианты есть — банкротство, смена акционеров на облигационеров, как в цивилизованных странах (Chapter 11). Сейчас кроме веры в честность мажоритария у держателей долга нету ничего (особенно в секте вдо).

Мажоритарий сейчас с лёгкостью скупает после дефолта 75% через дочки и делает любой рестракт хоть на 100 лет (плюс может подделать бюллетени), пример с ютейром не даёт мне покоя, хоть я в него и не влез. Явная дыра в законодательстве и защите прав облигационеров.

- Спасибо за трансляцию мероприятия, Тимофей. Нет новостей по поводу изменения законодательства в части каббальных реструктуризаций по типу ютейра с подставными 75%? Главный риск во всех этих облигациях все таки.

Сургутнефтегаз: нефтяная компания или долларовая кубышка

Всем привет! Сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз. Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

Сургутнефтегаз вместе со своими дочерними обществами занимается разведкой, добычей, переработкой и продажей углеводородов. Компания ведет разведку нефти и газа в Западной Сибири, Восточной Сибири и Тимано-Печорских провинциях России.

Начнем с операционных показателей. Как правило, они стабильны.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев, ну наконец то нормальная аналитическая статья! Может теперь дойдет до дурней кто основной акционер с Сургуте? И перестанут перепечатывать чушь и явную глупость насчет закрытости компании. Снимаю шляпу перед автором!

Коммунизму быть!, то, что кто-то сказал, что компанией владеют работники компании ничего на самом деле не значит, это не документальное подтверждение.

Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня, а если и удержали, то продолжают работать в том же Сургуте.

Пока лично для меня структура собственников остается делом темным, мое личное мнение — компанией владеет семья Ельцина, а если точнее семья Юмашевой-Дьяченко, НО мое мнение так же абсолютно ничем не подтверждено, просто кое какие мелкие, ОЧЕНЬ мелкие и ОЧЕНЬ косвенные улики.

Evvibris, «Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня» — никто ничего не покупал, акции раздали коллективу бесплатно, и работники отдали их в управление Богданову. Так понятнее? Богданов единственный управленец по нефтянке который не продался евреям в 90-е. Респект.Именно по этому это самая богатая компания россии. Продолжайте искать тайного владельца, удачи Вам в этом

Коммунизму быть!, не совсем так, большое количество акций Сургутнефтегаз выкупил сам на себя (квазиказначейские). По законам РФ их надо гасить, но этот закон легко обходится через дочки дочек у Кипра, поэтому полноценную структуру акционеров и прячут от хитрых трейдерских глазок. Топ менеджмент (текущий) является и собственником компании, но никто не работает на «свой карман». Олигархат тут не прошел, хотя Вексельберг пытался.

Олег Кузьмичев, интересно зачем вообще сургут на бирже котируется, выкупил бы остатки и делистинг сделал. Я понимаю когда компании котируются ради привлечения капитала, продажи облигаций, а тут хз

Вредный инвестор, это глупо т.к. убирает право у пенсионеров, работников и их наследников продать акции в рынок, мало ли кому деньги нужны для переезда в теплые страны или в Москву\СПб. Листинг на бирже много есть не просит, а возможность у людей должна быть, это разумно.

Олег Кузьмичев, Так у пенсионеров акции не заведены в рынок, они в депозитарии компании и их так же можно продавать между собой да и объявления всегда есть на покупку любых акций

Вредный инвестор, вопрос оценки, куда увереннее смотришь в светлое будущее, когда твой микропакетик от родного предприятия котируется на бирже и стоит несколько Млн рублей. Без всяких мутных РТС Боардов и прочего, вывел из депозитария на биржу и продал. Либо по текущей биржевой оценке сдал скупщикам.Сургутнефтегаз: нефтяная компания или долларовая кубышка

Всем привет! Сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз. Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

Сургутнефтегаз вместе со своими дочерними обществами занимается разведкой, добычей, переработкой и продажей углеводородов. Компания ведет разведку нефти и газа в Западной Сибири, Восточной Сибири и Тимано-Печорских провинциях России.

Начнем с операционных показателей. Как правило, они стабильны.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев, ну наконец то нормальная аналитическая статья! Может теперь дойдет до дурней кто основной акционер с Сургуте? И перестанут перепечатывать чушь и явную глупость насчет закрытости компании. Снимаю шляпу перед автором!

Коммунизму быть!, то, что кто-то сказал, что компанией владеют работники компании ничего на самом деле не значит, это не документальное подтверждение.

Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня, а если и удержали, то продолжают работать в том же Сургуте.

Пока лично для меня структура собственников остается делом темным, мое личное мнение — компанией владеет семья Ельцина, а если точнее семья Юмашевой-Дьяченко, НО мое мнение так же абсолютно ничем не подтверждено, просто кое какие мелкие, ОЧЕНЬ мелкие и ОЧЕНЬ косвенные улики.

Evvibris, «Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня» — никто ничего не покупал, акции раздали коллективу бесплатно, и работники отдали их в управление Богданову. Так понятнее? Богданов единственный управленец по нефтянке который не продался евреям в 90-е. Респект.Именно по этому это самая богатая компания россии. Продолжайте искать тайного владельца, удачи Вам в этом

Коммунизму быть!, не совсем так, большое количество акций Сургутнефтегаз выкупил сам на себя (квазиказначейские). По законам РФ их надо гасить, но этот закон легко обходится через дочки дочек у Кипра, поэтому полноценную структуру акционеров и прячут от хитрых трейдерских глазок. Топ менеджмент (текущий) является и собственником компании, но никто не работает на «свой карман». Олигархат тут не прошел, хотя Вексельберг пытался.

Олег Кузьмичев, интересно зачем вообще сургут на бирже котируется, выкупил бы остатки и делистинг сделал. Я понимаю когда компании котируются ради привлечения капитала, продажи облигаций, а тут хз

Вредный инвестор, это глупо т.к. убирает право у пенсионеров, работников и их наследников продать акции в рынок, мало ли кому деньги нужны для переезда в теплые страны или в Москву\СПб. Листинг на бирже много есть не просит, а возможность у людей должна быть, это разумно.Сургутнефтегаз: нефтяная компания или долларовая кубышка

Всем привет! Сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз. Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

Сургутнефтегаз вместе со своими дочерними обществами занимается разведкой, добычей, переработкой и продажей углеводородов. Компания ведет разведку нефти и газа в Западной Сибири, Восточной Сибири и Тимано-Печорских провинциях России.

Начнем с операционных показателей. Как правило, они стабильны.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев, ну наконец то нормальная аналитическая статья! Может теперь дойдет до дурней кто основной акционер с Сургуте? И перестанут перепечатывать чушь и явную глупость насчет закрытости компании. Снимаю шляпу перед автором!

Коммунизму быть!, то, что кто-то сказал, что компанией владеют работники компании ничего на самом деле не значит, это не документальное подтверждение.

Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня, а если и удержали, то продолжают работать в том же Сургуте.

Пока лично для меня структура собственников остается делом темным, мое личное мнение — компанией владеет семья Ельцина, а если точнее семья Юмашевой-Дьяченко, НО мое мнение так же абсолютно ничем не подтверждено, просто кое какие мелкие, ОЧЕНЬ мелкие и ОЧЕНЬ косвенные улики.

Evvibris, «Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня» — никто ничего не покупал, акции раздали коллективу бесплатно, и работники отдали их в управление Богданову. Так понятнее? Богданов единственный управленец по нефтянке который не продался евреям в 90-е. Респект.Именно по этому это самая богатая компания россии. Продолжайте искать тайного владельца, удачи Вам в этом

Коммунизму быть!, не совсем так, большое количество акций Сургутнефтегаз выкупил сам на себя (квазиказначейские). По законам РФ их надо гасить, но этот закон легко обходится через дочки дочек у Кипра, поэтому полноценную структуру акционеров и прячут от хитрых трейдерских глазок. Топ менеджмент (текущий) является квазисобственником компании (акции сургутнефтегаза у самого сургутнефтегаза), но никто не работает на «свой карман». Олигархат тут не прошел, хотя Вексельберг пытался.

Но людям проще верить в теории заговора, что деньги Ельцина, Березовского и хрен знает еще кого. Их право.

2 млн рублей добавка к пенсии по обычке достойная. Спасибо за информацию!

")

Чтобы купить акции, выберите надежного брокера: