Потанин сегодня дал интервью РБК, важные тезисы:

👉 Санкции не затрагивают ГМК Норникель, но из-за сложностей с доставкой и авансами скорее всего вырастет оборотный капитал в этом году

👉 Сбалансированное значение USD/RUB — 70-80 рублей за доллар

👉 Дивидендов в прежнем объеме, КОНЕЧНО ЖЕ, не будет в 2022 и 2023 году от ГМК Норникель.

👉 Потанин получил предложение от РУСАЛа -обсудить слияние между Норникеле и РУСАЛом, обсуждать слияние согласен — есть шанс создать национального чемпиона.

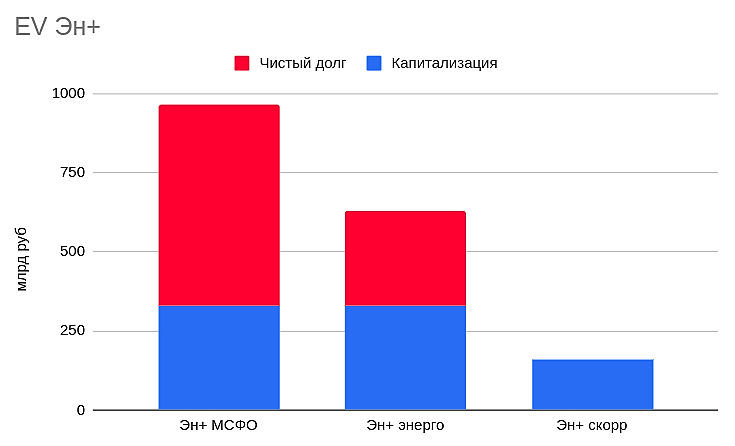

M&A сделки целесообразно смотреть по Enterprise Value (Капитализация+Чистый долг), т.к. акционер покупает не только рыночную стоимостью, но и ее долги )

Ситуация следующая (зеленым цветом сумма — рыночная капитализация доли публичных компаний у Потанина, Дерипаски, Вексельберга, Эн+ и РУСАЛа

Авто-репост. Читать в блоге >>>