Дивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, надо смотреть дальше, всю картину

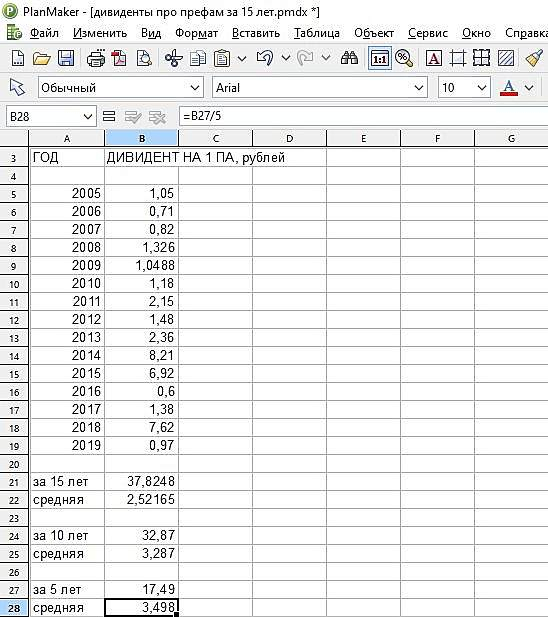

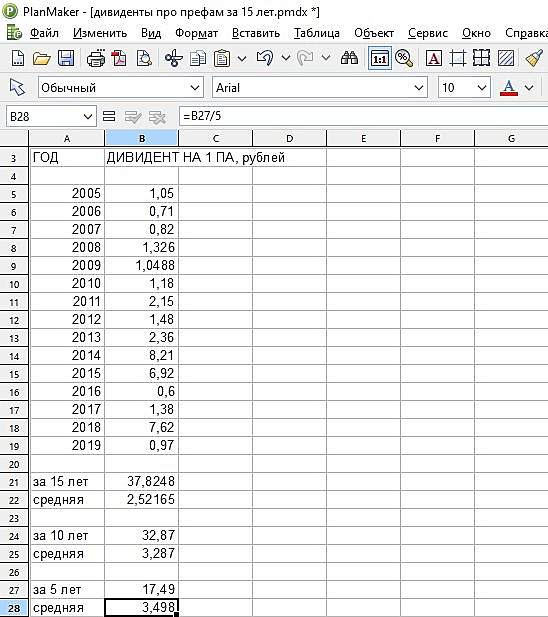

Средняя дивидендная доходность по префам Сургутнефтегаза:

За последние 15 лет с 2005 г. — 2,52 рубля в год

За последние 10 лет с 2010 г. — 3,287 рубля в год

За последние 5 лет с 2015 г. — 3,498 рубля в год

Нетрудно заметить, что доходность растет и видимо во многом за счет роста «кубышки».

Но даже за 15 лет она составляет 6,5%, что выше, чем сейчас средняя доходность акций входящих в индекс Мосбиржи (

smart-lab.ru/blog/592215.php )

За последние 5 лет она составила 9% в среднем (при курсе 38,5).

Даже если рассматривать бумаги лишь как див.тикеты, они явно недооценены. Нормальной для них была бы средняя доходность в 6% годовых при средней цене около 58 рублей (с разбросом от 40-50 до 80-90 рублей в зависимости от прогноза на год).