| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 509,5 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 55,1 |

| P/S | 1,9 |

| P/BV | 12,1 |

| EV/EBITDA | 16,0 |

| Див.доход ао | 0,0% |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Возможное поглощение Яндекса Сбербанком вызовет настороженность у иностранных инвесторов - Атон

Возможное поглощение Яндекса Сбербанком вызовет настороженность у иностранных инвесторов - Атон

Сбербанк может купить долю в Яндексе

Как сообщают Ведомости, Сбербанк хочет стать крупным акционером Яндекса (получив не менее 30%) и обсуждает такую возможность с основателем Яндекса Аркадием Воложем. Между тем, Сбербанк является не единственным претендентом. По данным информационного агентства, в последнее время обсуждается идея получения контроля над Яндексом государственными компаниями. Тем не менее решение еще не принято. Сбербанк утверждает, что он не делал и не получал предложения о приобретении Яндекса

Хотя стороны опровергают новость, мы считаем ее негативной с точки зрения восприятия, так как иностранные инвесторы с настороженностью воспримут возможное поглощение Яндекса госкомпанией. На вчерашней торговой сессии акции потеряли 17.8%.

АТОН

читать дальше на смартлабе

Судя по международной ситуации я бы на месте Путина/Правительства РФ — заблокировал в РФ американские сервисы ИТ компании 2го эшелона которые конкурируют с российскими аналогам (Яхху, Бинг.Ком, телеметрию и веб аналитику) сервисы 1 го эшелона можно обрезать на несколько часов в неделю, например заблокировать фейсбук в рабочее время и ночью (это и не лишит пользователей связи но заставит искать альтернативу — Фейсбук, обрезать Гугла аналитику, телеметрию Микрософт, все сервисы у которых есть 2 аналога в РФ).

Для пользователей это будет неприятно но некритично — пережили же на Украине блокировку почти всех российских интернет сервисов. кому сильно надо купят VPN за 200 руб/ мес.

Это принудительное импортозамещение приведёт к росту доходов российских ИТ компаний. Почему это не было сделано раньше непонятно — чистые деньги.

Если Греф как инсайдер знает о направлении будущих контрсанкций — то понятен интерес Сберабанка — погреться на подъёме рынка

Максим ТХАБ, а может быть сразу выключить весь интернет на территории РФ? А то что-то слишком много свободы развелось в сетевом пространстве.

Сделать как в Северной Корее.

Что касается вашего предложения. НЕТ. НЕТ!!! Только честная конкуренция. Хочешь быть первым? Делай лучше, чем конкуренты. А принудительное (по приказу гос.власти) импортозамещение пусть идет на…Судя по международной ситуации я бы на месте Путина/Правительства РФ — заблокировал в РФ американские сервисы ИТ компании 2го эшелона которые конкурируют с российскими аналогам (Яхху, Бинг.Ком, телеметрию и веб аналитику) сервисы 1 го эшелона можно обрезать на несколько часов в неделю, например заблокировать фейсбук в рабочее время и ночью (это и не лишит пользователей связи но заставит искать альтернативу — Фейсбук, обрезать Гугла аналитику, телеметрию Микрософт, все сервисы у которых есть 2 аналога в РФ).

Для пользователей это будет неприятно но некритично — пережили же на Украине блокировку почти всех российских интернет сервисов. кому сильно надо купят VPN за 200 руб/ мес.

Это принудительное импортозамещение приведёт к росту доходов российских ИТ компаний. Почему это не было сделано раньше непонятно — чистые деньги.

Если Греф как инсайдер знает о направлении будущих контрсанкций — то понятен интерес Сберабанка — погреться на подъёме рынка

Максим ТХАБ, кому надо просто тор браузер поставят бесплатно.Судя по международной ситуации я бы на месте Путина/Правительства РФ — заблокировал в РФ американские сервисы ИТ компании 2го эшелона которые конкурируют с российскими аналогам (Яхху, Бинг.Ком, телеметрию и веб аналитику) сервисы 1 го эшелона можно обрезать на несколько часов в неделю, например заблокировать фейсбук в рабочее время и ночью (это и не лишит пользователей связи но заставит искать альтернативу — Фейсбук, обрезать Гугла аналитику, телеметрию Микрософт, все сервисы у которых есть 2 аналога в РФ).

Для пользователей это будет неприятно но некритично — пережили же на Украине блокировку почти всех российских интернет сервисов. кому сильно надо купят VPN за 200 руб/ мес.

Это принудительное импортозамещение приведёт к росту доходов российских ИТ компаний. Почему это не было сделано раньше непонятно — чистые деньги.

Если Греф как инсайдер знает о направлении будущих контрсанкций — то понятен интерес Сберабанка — погреться на подъёме рынка

Максим ТХАБ, хорошо, что Вы не вместо Владимира Владимировича )

Судя по международной ситуации я бы на месте Путина/Правительства РФ — заблокировал в РФ американские сервисы ИТ компании 2го эшелона которые конкурируют с российскими аналогам (Яхху, Бинг.Ком, телеметрию и веб аналитику) сервисы 1 го эшелона можно обрезать на несколько часов в неделю, например заблокировать фейсбук в рабочее время и ночью (это и не лишит пользователей связи но заставит искать альтернативу — Фейсбук, обрезать Гугла аналитику, телеметрию Микрософт, все сервисы у которых есть 2 аналога в РФ).

Для пользователей это будет неприятно но некритично — пережили же на Украине блокировку почти всех российских интернет сервисов. кому сильно надо купят VPN за 200 руб/ мес.

Это принудительное импортозамещение приведёт к росту доходов российских ИТ компаний. Почему это не было сделано раньше непонятно — чистые деньги.

Если Греф как инсайдер знает о направлении будущих контрсанкций — то понятен интерес Сберабанка — погреться на подъёме рынка

Максим ТХАБ, ага, на мой взгляд гораздо больше угрозы исходит от гугла и ютуба, а не от яндекса- Судя по международной ситуации я бы на месте Путина/Правительства РФ — заблокировал в РФ американские сервисы ИТ компании 2го эшелона которые конкурируют с российскими аналогам (Яхху, Бинг.Ком, телеметрию и веб аналитику) сервисы 1 го эшелона можно обрезать на несколько часов в неделю, например заблокировать фейсбук в рабочее время и ночью (это и не лишит пользователей связи но заставит искать альтернативу — Фейсбук, обрезать Гугла аналитику, телеметрию Микрософт, все сервисы у которых есть 2 аналога в РФ).

Для пользователей это будет неприятно но некритично — пережили же на Украине блокировку почти всех российских интернет сервисов. кому сильно надо купят VPN за 200 руб/ мес.

Это принудительное импортозамещение приведёт к росту доходов российских ИТ компаний. Почему это не было сделано раньше непонятно — чистые деньги.

Если Греф как инсайдер знает о направлении будущих контрсанкций — то понятен интерес Сберабанка — погреться на подъёме рынка

может сначала на инсайде покупали яндекс, а теперь вышло так что сбер не покупает… вот и инсайдеры скидывают с убытком…

Айдар 987, я кстати тоже об этом подумал- Яндекс зарегистрирован в Голландии. По голландским законам обязательная оферта минорам должна быть выставлена, если покупается доля в компании 30% и выше. Поэтому и говорится о том, что Сбербанк купит до 30%

- ВТБ-Капитал объясняет почему сделка — негатив для инвесторов:

Nevertheless, we believe that the tie-up does not look that attractive from the investor standpoint. First, because of inferior capital allocation: Yandex is trading at consensus (Bloomberg, as of 18 October 2018) 2019F P/E of 25.8x vs. Sberbank’s 4.6x. Second, the current joint ventures in e-commerce and payments already capture most of the upside for Sberbank. And third, there is a risk of key Yandex personnel leaving due to the difference in corporate cultures. Yesterday, Sberbank GDRs slid 0.5% after the announcement and ended the day down 2.4% from the previous close, while Yandex lost 18% in New York.

- Интересный нюанс есть с акциями Аркадия Воложа. У него акции класса B. Через них он имеет 10,35% долю в уставном капитале, но дают они ему 49% голосов. Если он продает эти акции, то они превращаются в класс А, то есть голосов станет не 49% а 10,35%.

Какие то непрофессиональные причины приводятся в обоснование покупки яндекса. Я не понимаю зачем государству покупать долю в какой либо компании чтобы принимать какие либо нужные решения или запрещать покупать долю неправильным инвесторам? На западе (в США) просто запрещают продавать доли китайцам, а для всего остального есть регуляторы, гос заказы, налоговые проверки и т.п. Никто в США и ЕС для этого не покупает доли в 25-30% во всех подряд стратегических компаниях. А Греф как управленец упал в моих глазах после того как я прочитал про «Кейс Мегафона» (принял в залог от Усманова большой пакет акций мегафона значительно выше рыночной цены). Я теперь сомневаюсь в его остальных инициативах.

Судя по отсутствию официальной информации это был вброс для того чтобы продавить акции вниз и купить их по дешёвке. Цена сейчас самая низкая за последнее время.

Максим ТХАБ, согласен. Выглядит как полный бред. Власти недовольны независимостью Яндекса… Да власти че Воложу скажут, то он и сделает. И зачем здесь нужен контроль? Думаю если Греф и хочет купить Яндекс, то по другой причинеЗдравствуйте!

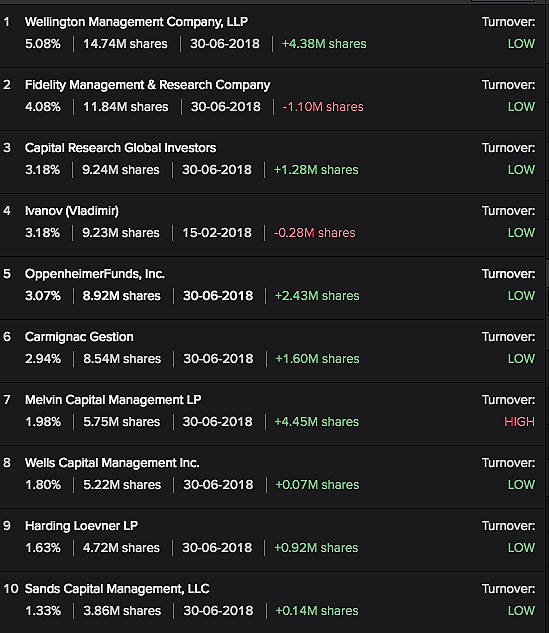

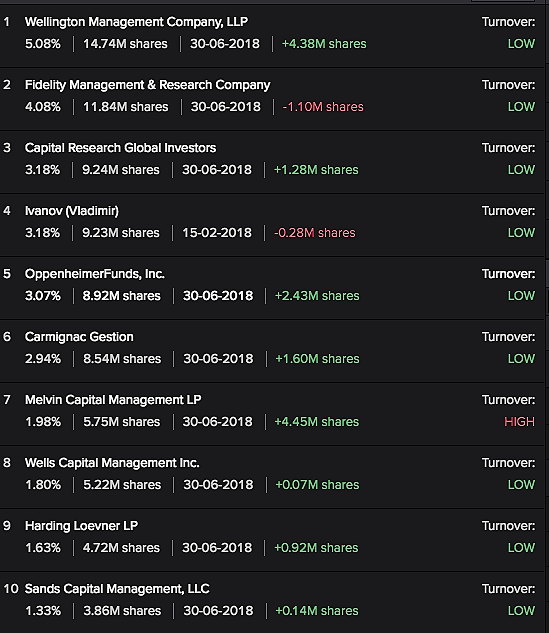

Если есть возможность подскажите, где найти список акционеров Яндекса.

Вениамин, вот тебе список зарубежных акционеров Яндекса

- Какие то непрофессиональные причины приводятся в обоснование покупки яндекса. Я не понимаю зачем государству покупать долю в какой либо компании чтобы принимать какие либо нужные решения или запрещать покупать долю неправильным инвесторам? На западе (в США) просто запрещают продавать доли китайцам, а для всего остального есть регуляторы, гос заказы, налоговые проверки и т.п. Никто в США и ЕС для этого не покупает доли в 25-30% во всех подряд стратегических компаниях. А Греф как управленец упал в моих глазах после того как я прочитал про «Кейс Мегафона» (принял в залог от Усманова большой пакет акций мегафона значительно выше рыночной цены). Я теперь сомневаюсь в его остальных инициативах.

Судя по отсутствию официальной информации это был вброс для того чтобы продавить акции вниз и купить их по дешёвке. Цена сейчас самая низкая за последнее время.

Сейчас опускают бумагу, но, если в начале будущего года международный агрегатор такси Uber выйдет на IPO и капитализируется на $120 млрд., то может получиться другой расклад. Доля Яндекса в Убере ок. 60%. После удачного IPO — доля Яндекса $72 млрд. В США пузыря сейчас нет, на пузыре Убер может стоить, к примеру, $240 млрд. Доля Яндекса соответственно $144 млрд., или, примерно, 9-10 трлн. руб. Фантастика конечно, но у Яндекса тогда будет уже другой ценник.

khornickjaadle, ты уверен что доля Яндекса во всем убере 60%? А не только в российском?Дивы не платят. понтов выше крыши.

Собаке-собачья смерть…

DARSZ,

вообще, не платить дивидендов — свинство.

факт

Валерий, подучите матчасть

растущие компании редко когда платят дивидендыДоля Яндекса в Убере ок. 60%.

khornickjaadle, это откуда такая бешеная цифра?.. Может быть речь идет о российском подразделении или их совместном бизнесе?

Konstanin K., Вы правы, ошибся. На IPO, возможно, выйдет СП, где доля Яндекса 59,3%, Убера — 36,6%. Это СП оценивается в $3,725 млрд. Источник forbes.ru/biznes/354799-sliyanie-yandekstaksi-i-uber-sdelka-goda-po-versii-forbesЗдравствуйте!

Если есть возможность подскажите, где найти список акционеров Яндекса.

Вениамин, files.shareholder.com/downloads/YNDX/6350270195x0xS1513845-18-19/1513845/filing.pdf

Михаил Епихин,

Спасибо, уважаемый!

К сожалению не хватает баллов для плюсика.Здравствуйте!

Если есть возможность подскажите, где найти список акционеров Яндекса.

Вениамин, files.shareholder.com/downloads/YNDX/6350270195x0xS1513845-18-19/1513845/filing.pdf

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]