| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 543,7 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 56,3 |

| P/S | 1,9 |

| P/BV | 12,3 |

| EV/EBITDA | 16,4 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Круто братан?

Ебитда поиска 18,2 млрд руб

Ебитда такси 1,6 млрд руб

Ебитда Маркета -10 млрд - Яндекс просто бешенная ракета.

Каждый раз утешаешь себя — они скоро затормозятся, невозможно так быстро и так долго расти.

Потом смотришь сюда и охреневаешь

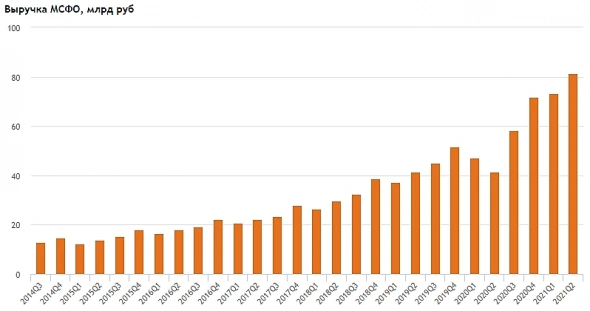

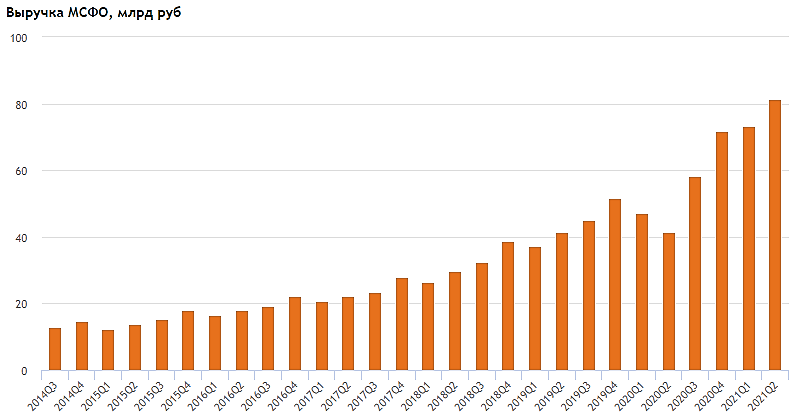

smart-lab.ru/q/YNDX/f/q/MSFO/revenue/

- Кстати, доля Яндекса на

десктопах = 69% (не думал что так много)

Андройдах = 59%

ИОСах = 42,5% - Выручка +75% год к году за первое полугодие это конечно писец.

51% выручки не от рекламы уже

27% выручки это такси — доля такси в выручке стабилизировалась  Яндекс вложит $650 млн в e-commerce в 21 г, объем заказов Яндекс.Доставка может превысить 1 млн в день к 23 г

Яндекс вложит $650 млн в e-commerce в 21 г, объем заказов Яндекс.Доставка может превысить 1 млн в день к 23 гCFO компании Светлана Демяшкевич на звонке с аналитиками.

Высокие результаты подтверждают, что наши текущие инвестиции в развитие e-commerce приведут к значительному росту в будущем, поэтому мы планируем увеличивать их объем

Компания оценивает инвестиции для развития сегмента электронной коммерции в $650 млн.

Глава бизнес-группы "Яндекса" по ridetech и e-commerce Даниил Шулейко на телефонной конференции с аналитиками.

Мы ожидаем, что к 2023 году объем доставок превысит 1 млн в день

Объем заказов сервиса «Яндекс.Доставка» может превысить 1 млн в день к 2023 г. (fomag.ru)

«Яндекс» вложит $650 млн в сегмент e-commerce в 2021 г. (fomag.ru)

Авто-репост. Читать в блоге >>> Яндекс 2 кв 2021

Яндекс 2 кв 2021

Отчет вызывает двойственное впечатление: квартальная выручка удвоилась, но с рентабельностью бизнеса с каждым кварталом все хуже. Маржинальность по скорректированной EBITDA упала на 13 п.п. г/г до 7%. В доковидном 2019 г. она составляла 29%, спад в четыре раза. Тенденция продолжается уже 3 года и продолжится далее.

Понимая это IR-отдел Яндекса сделал шаг вперед в плане маркетинга и добавил в презентацию раздел о будущих перспективах Яндекса: рынки присутствия компании (TAM) вырастут в 2,7 раза до 161,5 млрд долл к 2025 г., прежде всего за счет e-commerce, e-grocery, доставки готовой еды.

К сожалению, я не нашел в презентации информации о потенциальной маржинальности этих направлений, но это, видимо, никого и не интересует: сегодня 1 рубль выручки Яндекса предлагают купить за 6 рублей при маржинальности 7% (у Ленты в плохом отчете за 2 кв рентабельность по EBITDA 8%).

Вероятно предполагается, что после закрепления на новых рынках Яндекс повысит цены, как произошло с сегментом Такси (без Фудтеха), где уже 4 кв держится рентабельность по скорр. EBITDA выше 20%.

Фудтех показал маржинальность -38%, Яндекс.Маркет -112%. Вероятная причина, на мой взгляд: инвестиции в развитие сегментов списываются на расходы периода, а не амортизируются. В результате несмотря на рост выручки в разы убыток только увеличивается за счет постоянной экспансии. Прибыль здесь будет только на эффекте масштаба, а наличие конкурентов не позволит завысить цены.

В целом стратегия Яндекса становится все более понятной: компания отказалась от радикальных инноваций и сопутствующих им рисков в пользу растущих, но низкомаржинальных понятных бизнесов. Отсюда несправедливо оценивать компанию по мультипликаторам техногигантов, цена компании намного выше ее внутренней стоимости.- Сегодня за 2 квартал по МСФО отчитались Новатэк и Яндекс

Обсуждение отчетов этих компаний можно почитать на:

форуме акций Новатэка

форуме акций Яндекса

Напомню, что у нас на смартлабе конкурс, авторы лучших комментариев к отчетам зарабатывают призы!

Автор лучшего обсуждения одного отчета забирает 750, второй приз = 250 руб.

Правила конкурса: https://smart-lab.ru/blog/653047.php

Авто-репост. Читать в блоге >>>  Оборот e-commerce сегмента Яндекса во II квартале вырос в 2,5 раза, до 35,1 млрд руб.

Оборот e-commerce сегмента Яндекса во II квартале вырос в 2,5 раза, до 35,1 млрд руб. Выручка во 2-м квартале достигла 81,4 млрд.руб. Но P/E Яндекса 98,2 еще никогда не было таким большим. Яндекс — это самая дорогая компания на российском рынке, которая еще никогда в своей истории не платила дивиденды.

Выручка во 2-м квартале достигла 81,4 млрд.руб. Но P/E Яндекса 98,2 еще никогда не было таким большим. Яндекс — это самая дорогая компания на российском рынке, которая еще никогда в своей истории не платила дивиденды.

При феноменальном росте выручки, прибыль компании растет очень слабо, потому что все новые направления бизнеса Яндекса являются низко-маржинальными. Но перед Майлом у Яндекса много преимуществ, его сервисы более восстребованы.

Кстати, Яндекс может заменить Норникель в топ-4 MSCI Russia 10/40 — BCS GM

Сильные стороны Яндекса, которые могут способствовать росту:

1.Лидерство на конкурентных рынках. Интернет-поиск и такси — два огромных рынка, на которых компания является лидером, несмотря на жёсткую конкуренцию со стороны глобальных игроков. Лидирующие позиции также в каршеринге, доставке еды, интернет-торговле продуктами питания. Яндекс.Плюс — самый популярный сервис подписки в стране, который подчёркивает привлекательность экосистемы компании для пользователей.

2.Прибыльность. Многие бизнесы уже являются прибыльными или приближаются к этому. Рентабельность EBITDA Яндекс.Такси около 40% — самая высокая в мире в этом секторе.

3.E-commerce — новый ключевой бизнес. Яндекс.Маркет уже предлагает одни из самых низких цен для покупателей, а также комиссий для продавцов. Дальнейшее Мосбиржа искусственно поддерживает котировки "Яндекса"?

Мосбиржа искусственно поддерживает котировки "Яндекса"?Обратил внимание, что при покупке фьючерса на акции «Яндекса» ГО намного ниже, чем при продаже этого же фьючерса.

Длится эта асимметрия уже много месяцев.

Подозреваю, что тем самым трейдерам намекают: «Шортить „Яндекс“ не нужно, покупайте его».

Есть версии, что это и зачем?

Авто-репост. Читать в блоге >>> Убыток Яндекс в 1 п/г МСФО составил ₽7,9 млрд против прибыли годом ранее

Убыток Яндекс в 1 п/г МСФО составил ₽7,9 млрд против прибыли годом ранее

Откуда взялся убыток, ведь год назад компания показала прибыль 5,5 млрд рублей. Дело в Яндекс.Маркете. После развода со Сбербанком, Яндексу пришлось выплатить 42 млрд за полную долю. Видимо, платежи разнесены по месяцам и часть пришлась на первый квартал. Развод, конечно, оказался дорогим, но это была плата за свободу.

В этом полугодии Яндекс слез с рекламной иглы. Нерекламная выручка компании впервые превысила рекламную и составила 51%.

Яндекс продолжает восстанавливаться. Два пострадавших год назад направления показали стабильный рост: сервис перевозок Такси (количество поездок выросло на 24% без учета доставок) и рекламный бизнес (реальная выручка за вычетом вознаграждения партнерам выросла на 15%).

Яндекс очень хорошо вырос за счет сегмента Такси (включает Яндекс.Лавку, Еду, Драйв и логистику), который показал рост на 89%, до 26,6 млрд руб. На Такси уже приходится более 36% выручки всего Яндекса. В большей степени такой рост связан с восстановлением сегмента перевозок, а также сильными трендами в Еде и Лавке несмотря на снятие ковидных ограничений.

До настоящего времени Яндекс находился в нисходящем тренде. Причиной является факт возбуждения ФАС дела против Яндекс. Предполагается, что Яндекс использовал запрещенные приемы для продвижения своих сервисов. Поэтому в среднесрочной перспективе динамика цены бумаги будет отыгрывать негативное давление.

- Убыток Яндекс в 1 п/г МСФО составил ₽7,9 млрд против прибыли годом ранее

Выручка "Яндекса" по US GAAP во втором квартале 2021 года выросла на 70% по сравнению с аналогичным периодом прошлого года — до 81,4 миллиарда рублей.

Скорректированный показатель EBITDA снизился на 13% — до 5,8 миллиарда рублей. Рентабельность по нему составила 7,1%. Скорректированная чистая прибыль выросла на 34% и составила 1 миллиард рублей.

Рекламная выручка за вычетом вознаграждения партнерам во втором квартале выросла на 48% и составила 33,4 миллиарда рублей. Доля нерекламной выручки за отчетный период, как и в первом квартале, превысила долю рекламной и составила 51%.

Показатель GMV (gross merchandise value, совокупный оборот товаров) электронной коммерции (маркетплейс, «Лавка» и доставка продуктов из «Яндекс.Еды») вырос в 2,6 раза и составил 35,1 миллиарда рублей. Выручка сегмента девайсов (ранее — IoT) во втором квартале увеличилась втрое по сравнению с аналогичным периодом прошлого года — до 1,6 миллиарда рублей.

Финансовый прогноз

Исходя из текущих финансовых результатов, мы ожидаем, что общая выручка группы компаний Яндекса составит 330–340 миллиардов рублей за полный 2021 год.

Мы увеличили прогноз по росту выручки Поиска и портала в рублях с 17–19% (high-teens) до 24–26% (mid-twenties) за полный 2021 год по сравнению с 2020 годом. Мы по-прежнему ожидаем рентабельность скорректированного показателя EBITDA (adjusted EBITDA margin) Поиска и портала в 2021 году на уровне 2020 года.

Мы ожидаем, что товарооборот (GMV) на сервисах электронной коммерции (включая маркетплейс Яндекс.Маркета, сервис доставки продуктов Яндекс.Лавка, а также товары повседневного спроса, заказанные из магазинов-партнёров через сервис Яндекс.Еда) увеличится в три раза в течение 2021 года по сравнению с 2020 годом. Также мы ожидаем, что общая валовая стоимость поездок сервиса онлайн-заказа такси, без учёта сервиса логистики, вырастет примерно на 60% в течение 2021 года по сравнению с 2020 годом.

Авто-репост. Читать в блоге >>>

- Популярность агрегаторов по доставке еды перестала расти

Агрегаторы доставки еды Delivery Club и «Яндекс.Еда» теряют популярность на столичном рынке, в то время как заказы напрямую из ресторанов растут, выяснили аналитики Sberbank CIB. Они связывают тенденцию со снижением промоактивностей и скидок со стороны агрегаторов. Последние, впрочем, не согласны с такими оценками. Эксперты объясняют ситуацию конфликтом ресторанов с агрегаторами из-за высоких комиссий и ставкой на развитие собственных приложений.

www.kommersant.ru/doc/4918977

- В России появился конкурент сервисов Сберпрайм и Яндекс.Плюс

Компания «Сеть партнерств», основанная в 2020 г. бывшим вице-президентом Газпромбанка Владимиром Начевым, запустила в тестовом режиме экосистему «Огонь» — сервис подписки, который дает пользователям возможность получить скидки на товары и услуги различных компаний.

Пока в системе присутствуют аптечная сеть «Асна», онлайн-кинотеатр Ivi, магазин электроники «Ситилинк», Газпромбанк и другие.

Прямыми конкурентами «Огня» являются существующие сервисы подписки, такие как «Яндекс.Плюс» и «Сберпрайм», но аналогичных по бизнес-модели сервисов в России нет, сказал основатель компании Владимир Начев (бывший вице-президент Газпромбанка).

Мы отличаемся тем, что наши партнеры равноудалены и не могут получить данные о клиентах друг друга. Таким образом мы решаем проблему доверия между крупными игроками

К концу этого года в рамках нашей экосистемы планируем закрыть 80% нужд человека, в следующем году все остальные

Начев рассчитывает привлечь в подписку «лидеров в своих сегментах, которые еще не охвачены экосистемами».

Компания в первом раунде привлекла около $15 млн инвестиций. 100% долей в ООО «Сеть партнерств», согласно СПАРК, принадлежит ООО «УТ Сеть партнерств». «Эта компания является управляющим товарищем в рамках договора инвестиционного товарищества. По сути, бизнес структурирован как классический инвестиционный фонд в английском праве c limited partners и general partners. Все участники экосистемы имеют возможность в течение инвестиционного периода стать товарищами, то есть инвесторами товарищества», — пояснил Начев. Согласно СПАРК, ему принадлежит 10% компании — управляющего товарища, остальное — инвестиционной компании Digital Horizon. Начев отказался раскрыть инвесторов, а также механизм распределения полученных за подписку средств.

Председатель правления Газпромбанка Дмитрий Зауэрс — сервис подписки «Огонь» является принципиально новой экосистемой.

Мы в Газпромбанке не раз задумывались о создании своей экосистемы, однако привычная для российского рынка модель их формирования входила в противоречие с нашими ценностями. Мы верим в то, что правильное направление развития таких систем заключается прежде всего в создании взаимовыгодных партнерств, в рамках которых выгоду получают клиенты каждого из участников

В России появился новый конкурент «Сберпрайма» и «Яндекс.Плюса» — Ведомости (vedomosti.ru)

Авто-репост. Читать в блоге >>>

Яндекс и китайские техи — что у них общего?

Наблюдая за тем, как китайские власти “кошмарят” китайских технологических гигантов, мы в InveStory поймали себя на мысли, что отдалённо похожая ситуация уже была в России.

Всего пару лет назад Яндекс раздавали по 2200 рублей за акцию. Акции роста в то время были не в почёте, но что более важно - Яндекс был под прессингом государства. Всё началось со споров с правительством из-за цензурирования контента в поисковой выдаче, а закончилось тем, что в структуру собственности компании встроили “Фонд общественных интересов”. Проще говоря — это “рубильник”, с помощью которого государство может влиять на решения, принимаемые внутри Яндекса.

С тех пор Яндекс вырос почти в два раза, и росту компании не помешали ни действия правительства, ни санкционный фон, ни фактическое отсутствие экономического роста в России. Согласимся, что масштаб “репрессий” в отношении китайских техов сейчас больше, но и сами китайские техи — сильно больше того же Яндекса.

Авто-репост. Читать в блоге >>>

InveStory, что за бред? Власти КНР удавили воров и аферистов которые косили поб бигтех — их не раз и не два ловили на поддельных отчётах о продажах/клиентах того же TAL — когда они стали стоить неприлично больших денег и эта пирамида явно вышла из под контроля их одёрнули из Пекина. Эти жулики на Яндекс даже близко непохожи, больше на какую нибудь бойлерную-инвест контору с FOREX и бинарными опционами.- Яндекс продемонстрирует сильные данные по всем сегментам бизнеса - Альфа-Банк

Компания Яндекс 28 июля, в среду, представит финансовую отчетность за 2К21.

Мы ожидаем, что компания продемонстрирует сильные цифры по всем сегментам бизнеса (включая дальнейшее ускорение роста выручки онлайн-рекламы и сильный рост выручки Такси и Медиа), что на фоне эффекта низкой базой 2К20 приведет к росту совокупной выручки на 89% г/г. В то же время на рентабельность, вероятно, повлияют рост инвестиций в Маркет и активное расширение Лавки и e-grocery. В ходе телефонной конференции мы ожидаем, что инвесторов будут интересовать перспективы на 3К-4К, а также текущий статус проектов по развитию финтеха и e-com. Мы также не исключаем возможность повышения текущего прогноза.

Курбатова Анна

«Альфа-Банк»

Рост выручки на 89% г/г. Мы ожидаем, что рост выручки ускорится с 56% г/г в 1К до 89% г/г в 2К и достигнет 78,2 млрд руб. За сильной динамикой выручки, как ожидается, будут стоять, главным образом, эффект низкой базы 2К20 (главным образом в связи с пандемией), сильные показатели по всем сегментам бизнеса, а также полная консолидация Маркета. По нашей оценке, консолидированная EBITDA Яндекса составит 5,3 млрд руб. (-37,4% г/г) при рентабельности EBITDA на уровне 6,8% (-13,7 п. п. г/, -7,5 п. п. к/к), тогда как скорректированный чистый убыток – 2,8 млрд руб.

Выручка сегмента Портал и поиск, вероятно, продолжит выигрывать от улучшения спроса на онлайн-рекламу: мы ожидаем, что рост выручки в сегменте онлайн-рекламы составит 43,1% г/г в 2К21, ускорившись с 19,6% в 1К (рост г/г включает эффект консолидации Яндекс.Маркета и отражает эффект низкой базы). Мы ожидаем, что выручка сегмента Портал и поиск вырастет на 42,4% г/г в 2К, тогда как рентабельность сегмента сохранится на сильном уровне 45%.

Выручка сегмента Такси, как ожидается, покажет: 1) рост на 37% г/г в сегменте поездок B2C благодаря, главным образом, увеличению числа поездок и увеличению чека; 2) рост выручки Лавки на 10% к/к до 4,7 млрд руб. на фоне продолжающегося расширения сервиса; 3) Вклад выручки Яндекс.Драйва, как ожидается, составит примерно 2,5 млрд руб. в совокупную выручку сегмента, что в целом соответствует уровням 1К-4К. В части рентабельности мы ожидаем: 1) сильных трендов в сегменте Такси, учитывая улучшение потоков выручки, 2) давление на EBITDA в сегменте фудтеха в связи с продолжающимся расширением Лавки и grocery, а также инвестициями на фоне продолжающегося дефицита водителей на рынке.

Прочие сервисы: 1) По нашей оценке, выручка Маркета составит 9,4 млрд руб. (+ 28% к/к, так как поквартальное снижение СРС должно быть компенсировано быстрым расширением маркетплейса) и отрицательная EBITDA составит — 8,3 млрд руб. на фоне активных инвестиций; 2) Выручка сегмента Медиа, вероятно, продолжить расти очень быстрыми темпами (135% г/г), выиграв от сильного притока аудитории и расширения модели подписки Плюс; рентабельность, вероятно, будет соответствовать уровням предыдущих кварталов (примерно -37% против -39-36% в 4К-1К) из-за инвестиций в контент, 3) Рентабельность EBITDA сегмента Прочие бизнес-юниты и инициативы замедлится к/к, отражая продолжающиеся инвестиции в облако, Edtech и прочие сервисы.

Авто-репост. Читать в блоге >>> - На площадках Яндекса и Ozon могут начать реализацию сельхозпродукции

Минсельхоз РФ активно занимается развитием альтернативных каналов сбыта.

Уже заключено соглашение с Яндексом и прорабатывается с OZON.

В рамках этих договоренностей аграриям будет оказано содействие в реализации продукции через цифровые площадки.

В России собрано порядка 45 млн тонн зерна (mcx.gov.ru)

Авто-репост. Читать в блоге >>> - Яндекс отчитается 28 июля и проведет телеконференцию. Выручка Яндекса во 2 квартале вырастет на 86% - Атон

Яндекс, как ожидается, представит финансовые результаты за 2К21 в среду 28 июля.

Мы прогнозируем рост выручки на 86% г/г до 76.9 млрд руб. за счет продолжающегося восстановления рекламного рынка и сильной динамики сегмента такси, а также успешного развития вертикали электронной коммерции. По нашим прогнозам, показатель EBITDA составит около 5.5 млрд руб. при рентабельности EBITDA на уровне 7.2%; давление на рентабельность должны оказать значительные инвестиции в развитие сегмента электронной коммерции. Чистая прибыль может составить около 384 млн руб. при рентабельности чистой прибыли на уровне 0.5%.

Атон

Телеконференция состоится в среду 28 июля 2021, в 15:00 МСК (8:00 по восточному поясному времени, 13:00 по Лондону); телефоны для подключения: 8 10 800 2867 5011 (Россия), +1 929 477 0324 (США), +44 (0) 330 336 9434 (Великобритания/международный); ID конференции: 1800526.

Авто-репост. Читать в блоге >>>  ФАС продлила рассмотрение дела «Яндекса» о «колдунщиках»

ФАС продлила рассмотрение дела «Яндекса» о «колдунщиках»

Подробнее на РБК:

www.rbc.ru/technology_and_media/26/07/2021/60fe936b9a794731f24a28e5- Яндекс по итогам второго квартала может показать впечатляющий рост выручки - Велес Капитал

«Яндекс» представит свои финансовые результаты за второй квартал в среду, 28 июля. Рекламный бизнес холдинга, а также сегмент такси продолжают быстрыми темпами восстанавливаться после прохождения первых волн пандемии.

Согласно нашим расчетам, компания покажет впечатляющий рост выручки на уровне 85% г/г благодаря консолидации «Яндекс Маркет» и эффекту низкой базы сравнения. Без учета «Маркета» рост выручки мог составить 64% г/г. Одновременно с этим мы ожидаем значительного снижения рентабельности скор. EBITDA по сравнению с сопоставимым периодом прошлого года из-за массированных инвестиций в развитие e-commerce. Если исключить это направление из расчетов, скор. EBITDA интернет-компании демонстрирует рост на 74% г/г. Наша рекомендация для акций «Яндекса» «Покупать» с целевой ценой 5 378 руб. за бумагу.

Михайлин Артем

ИК «Велес Капитал»

Рынок интернет-рекламы в России, как мы ожидаем, во 2К вырос более чем на 30% г/г против 16% г/г в начале года. Ускорение темпов роста связано с эффектом низкой базы сравнения. За сопоставимый период прошлого года рынок снизился на 9,4% г/г в связи с неопределенностью, вызванной пандемией. Выручка «Яндекса» в сегменте поиска при этом, на наш взгляд, увеличилась на 47% г/г, до 37,5 млрд руб. Доля компании в поиске на всех платформах за прошедший квартал не продемонстрировала существенного улучшения и увеличилась только на 0,1 п.п. г/г, до 59,7%. На платформе Android прибавка была более ощутимой и составила 2 п.п. г/г, до 59,5%. Рентабельность скор. EBITDA в сегменте, как ожидается, улучшилась по сравнению со значением годовалой давности, но все же будет слабее, чем в 1К. Во многом это связано с планомерным возвращением расходов подразделения на допандемийные уровни по мере улучшения динамики в рекламе.

Авто-репост. Читать в блоге >>>

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]