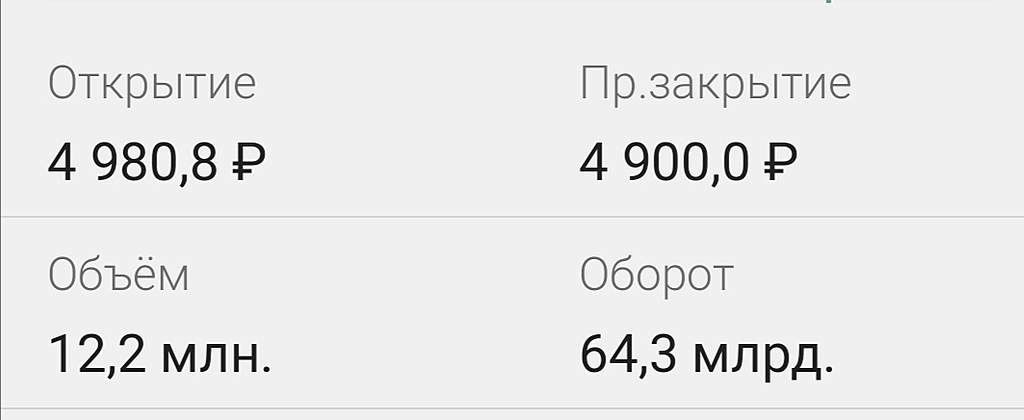

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 496,5 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 54,6 |

| P/S | 1,9 |

| P/BV | 12,0 |

| EV/EBITDA | 15,9 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ООО Яндекс.Маркет

ООО Яндекс.Маркет

Общий долг на 31.12.2017г: 545,46 млн руб

Общий долг на 31.12.2018г: 2,719 млрд руб

Общий долг на 31.12.2019г: 6,467 млрд руб

Выручка 2017г: 5,102 млрд руб

Выручка 2018г: 8,101 млрд руб

Выручка 2019г: 19,413 млрд руб

Прибыль 2017г: 1,352 млрд руб

Убыток 2018г: 1,154 млрд руб

Убыток 2019г: 5,342 млрд руб

www.audit-it.ru/buh_otchet/7704357909_ooo-yandeks-market

Атон:

Яндекс подтвердил сообщения СМИ о возможной покупке им TCS Group за $5.5 млрд.

· Это огромный шаг вперед в развитии экосистемы, охватывающей полный спектр ИТ и финтех-услуг.

· В связи с этим мы повышаем нашу целевую цену до $84 (потенциал роста 26%), подтверждая рейтинг ВЫШЕ РЫНКА.

Тимофей Мартынов,

Угу у меня тоже по Яндексу цель 80$, но сейчас он должен на 50$ сгонять. С учётом того что бакс смотрит на 78,5+-, это на Мамбе будет примерно район 3 900, т.е. потенциал движка с текущих примерно 20%. Как тут завтра не вшортить?...)

Атон:

Атон:

Яндекс подтвердил сообщения СМИ о возможной покупке им TCS Group за $5.5 млрд.

· Это огромный шаг вперед в развитии экосистемы, охватывающей полный спектр ИТ и финтех-услуг.

· В связи с этим мы повышаем нашу целевую цену до $84 (потенциал роста 26%), подтверждая рейтинг ВЫШЕ РЫНКА.

Яндекс — банкроты?

В телеграм канале boomin.ru интересное мнение:

Сделки, подобно анонсированной вчера (Яндекс – Тинькоф) обычно освещаются как-то очень однобоко. Построение экосистемы, синергия, глобальное лидерство – и прочие красивые фразочки из словаря успешных людей – вот, что принято считать мотивацией покупателя (и она ох как сработала!). Но это красивый фасад.

А что если…

… На самом деле – покупка «Тинькоф» для «Яндекса» практически последний шанс.

По моей оценке «Яндекс» стал токсичной компанией, после неудачного совместного предприятия со Сбером (банк вложил 30 млрд рублей в Яндекс.Маркет (Беру), а после, «Яндекс» был вынужден выкупить у Сбербанка долю уже за 42 млрд и попрощаться с Яндекс.Деньгами).

Все эти убытки были покрыты за счет допэмиссии в 2020 году на 1 млрд долларов и еще 600 млн непубличного размещения. По официальной отчетность РСБУ у Яндекса есть прибыль (26,5 млрд руб.), однако есть ООО «Яндекс Маркет» с убытком 5,3 млрд, «Яндекс Еда» с убытком 1,7 млрд, «Яндекс Драйв» с убытком 2,4 млрд. И еще много чего, о чем мы можем не догадываться.

Авто-репост. Читать в блоге >>>

alexshein1977, ну откуда такой пессимизм? Конечно в отдаленной, для нас, перспективе все возможно.

Но сейчас точно нет!

Яндекс — банкроты?

В телеграм канале boomin.ru интересное мнение:

Сделки, подобно анонсированной вчера (Яндекс – Тинькоф) обычно освещаются как-то очень однобоко. Построение экосистемы, синергия, глобальное лидерство – и прочие красивые фразочки из словаря успешных людей – вот, что принято считать мотивацией покупателя (и она ох как сработала!). Но это красивый фасад.

А что если…

… На самом деле – покупка «Тинькоф» для «Яндекса» практически последний шанс.

По моей оценке «Яндекс» стал токсичной компанией, после неудачного совместного предприятия со Сбером (банк вложил 30 млрд рублей в Яндекс.Маркет (Беру), а после, «Яндекс» был вынужден выкупить у Сбербанка долю уже за 42 млрд и попрощаться с Яндекс.Деньгами).

Все эти убытки были покрыты за счет допэмиссии в 2020 году на 1 млрд долларов и еще 600 млн непубличного размещения. По официальной отчетность РСБУ у Яндекса есть прибыль (26,5 млрд руб.), однако есть ООО «Яндекс Маркет» с убытком 5,3 млрд, «Яндекс Еда» с убытком 1,7 млрд, «Яндекс Драйв» с убытком 2,4 млрд. И еще много чего, о чем мы можем не догадываться.

Авто-репост. Читать в блоге >>>

alexshein1977, Невозможное возможно

Яндекс — банкроты?

В телеграм канале boomin.ru интересное мнение:

Сделки, подобно анонсированной вчера (Яндекс – Тинькоф) обычно освещаются как-то очень однобоко. Построение экосистемы, синергия, глобальное лидерство – и прочие красивые фразочки из словаря успешных людей – вот, что принято считать мотивацией покупателя (и она ох как сработала!). Но это красивый фасад.

А что если…

… На самом деле – покупка «Тинькоф» для «Яндекса» практически последний шанс.

По моей оценке «Яндекс» стал токсичной компанией, после неудачного совместного предприятия со Сбером (банк вложил 30 млрд рублей в Яндекс.Маркет (Беру), а после, «Яндекс» был вынужден выкупить у Сбербанка долю уже за 42 млрд и попрощаться с Яндекс.Деньгами).

Все эти убытки были покрыты за счет допэмиссии в 2020 году на 1 млрд долларов и еще 600 млн непубличного размещения. По официальной отчетность РСБУ у Яндекса есть прибыль (26,5 млрд руб.), однако есть ООО «Яндекс Маркет» с убытком 5,3 млрд, «Яндекс Еда» с убытком 1,7 млрд, «Яндекс Драйв» с убытком 2,4 млрд. И еще много чего, о чем мы можем не догадываться.

Авто-репост. Читать в блоге >>>

alexshein1977,

Гадалки всех мастей начали дружно гадать. Браво. А может проще на все это посмотреть?

Просто бизнес крупных финансовых кругов, ничего личного

- Яндекс - банкроты?

В телеграм канале boomin.ru интересное мнение:

Сделки, подобно анонсированной вчера (Яндекс – Тинькоф) обычно освещаются как-то очень однобоко. Построение экосистемы, синергия, глобальное лидерство – и прочие красивые фразочки из словаря успешных людей – вот, что принято считать мотивацией покупателя (и она ох как сработала!). Но это красивый фасад.

А что если…

… На самом деле – покупка «Тинькоф» для «Яндекса» практически последний шанс.

По моей оценке «Яндекс» стал токсичной компанией, после неудачного совместного предприятия со Сбером (банк вложил 30 млрд рублей в Яндекс.Маркет (Беру), а после, «Яндекс» был вынужден выкупить у Сбербанка долю уже за 42 млрд и попрощаться с Яндекс.Деньгами).

Все эти убытки были покрыты за счет допэмиссии в 2020 году на 1 млрд долларов и еще 600 млн непубличного размещения. По официальной отчетность РСБУ у Яндекса есть прибыль (26,5 млрд руб.), однако есть ООО «Яндекс Маркет» с убытком 5,3 млрд, «Яндекс Еда» с убытком 1,7 млрд, «Яндекс Драйв» с убытком 2,4 млрд. И еще много чего, о чем мы можем не догадываться.

Авто-репост. Читать в блоге >>>

А в честь чего она валится, вроде покупка Тинькобанка и всё такое?

Умка,

Это коррекция называется.

Волантильность на ожидании сделки.

Волантильность никто не отменял.

Сделки ещё нет, а спрос на бумаги Яндекса уже восстановили рост.

Бурный рост сегодняшний — канал роста расширяют. Обычный рабочий новостной трафик… Туда-сюда, плюс минус 10 %, нормально все

Как обычный день на бирже. Скучно уже даже стало

- Tesla, Inc.

$389.87 -34.36 (-8.10%)

SEP 23, 2020 11:33 AM ET

www.nasdaq.com/market-activity/stocks/tsla

в Тесла объем торгов уже 1,19 трлн руб

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]