Финаме

Финаме БКС Мир Инвестиций

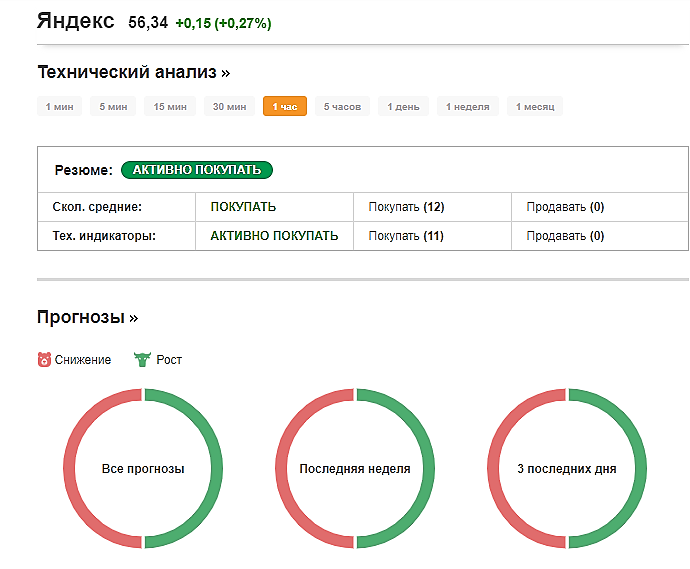

БКС Мир Инвестицийдмитрий посмотри дневные свечи и индикатор распродажи на амер

рынке

znak,

И?

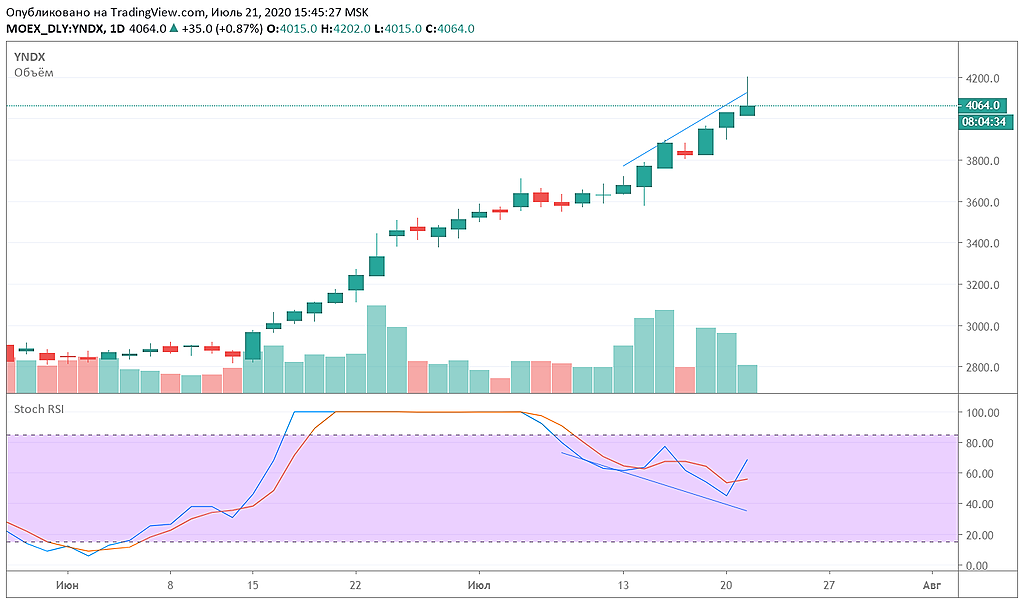

Киньте сюда скрин.

Не смогу заглянуть, я в дороге уже

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 536,7 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 56,1 |

| P/S | 1,9 |

| P/BV | 12,3 |

| EV/EBITDA | 16,3 |

| Див.доход ао | 0,0% |

Судя по тому, как вливают, 3400 увидим буквально вот вот

Rezistor78, как бы в такой ситуации все еще сильней не рухнуло

KonovalovDanil,

Вам бы пора не торговлей заняться, а поменять профиль

Здесь жуткие люди — до трусов разденут. )))

Судя по тому, как вливают, 3400 увидим буквально вот вот

Rezistor78, как бы в такой ситуации все еще сильней не рухнуло

Судя по тому, как вливают, 3400 увидим буквально вот вот

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]