Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийв 18-30 гасят его… ну, или сразу, с самого утро покупать )))

| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 648,9 млрд |

| Выручка | 4 763,0 млрд |

| EBITDA | 298,2 млрд |

| Прибыль | 78,1 млрд |

| Дивиденд ао | 613 |

| P/E | 8,3 |

| P/S | 0,1 |

| P/BV | -8,0 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 25,7% |

| X5 | ИКС 5 Календарь Акционеров | |

| 26/06 ГОСА по дивидендам за 2025 год в размере 245 руб/акция | |

| 06/07 X5: последний день с дивидендом 245 руб | |

| 07/07 X5: закрытие реестра по дивидендам 245 руб | |

| Прошедшие события Добавить событие | |

X5 | ИКС 5 акции

2389.5₽ -0.29%

-

заметил, что данного эмитента можно ежедневно, в полдень — продавать, вечером, к окончанию — покупать

заметил, что данного эмитента можно ежедневно, в полдень — продавать, вечером, к окончанию — покупать

в 18-30 гасят его… ну, или сразу, с самого утро покупать )))

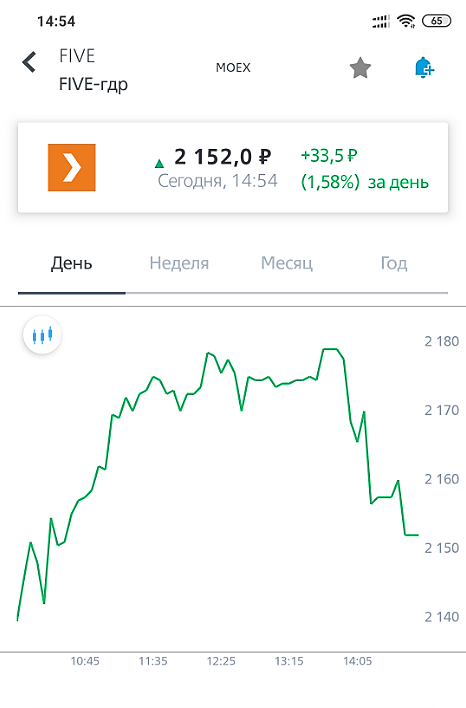

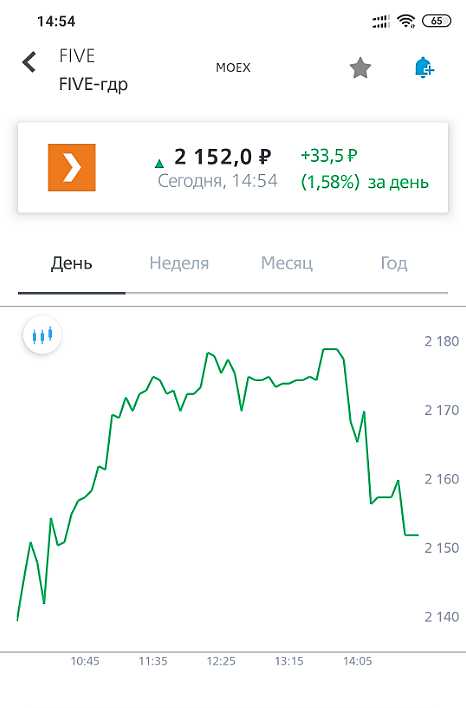

Подскажите такую вещь… не пойму никак… здесь цена за акцию около 3-х минут указывалась 2160, когда как у моего брокера она была другой (скрин)

Объясните, плиз, почему так ?! чисто по ощущениям, здесь, на смартлаб, нехило так подтормаживает.

Giliki, написано же на графике — delayed.

user_n, спасибо, я новичок здесь, только заметил

Giliki, было время котировки отображались в реальном времени, но то был глюк tradingview.Подскажите такую вещь… не пойму никак… здесь цена за акцию около 3-х минут указывалась 2160, когда как у моего брокера она была другой (скрин)

Объясните, плиз, почему так ?! чисто по ощущениям, здесь, на смартлаб, нехило так подтормаживает.

Giliki, написано же на графике — delayed.

user_n, спасибо, я новичок здесь, только заметил

- и вот, спустя аж 10 минут, здесь отобразились те цифры, о которых я говорил…

- Подскажите такую вещь… не пойму никак… здесь цена за акцию около 3-х минут указывалась 2160, когда как у моего брокера она была другой (скрин)

Объясните, плиз, почему так ?! чисто по ощущениям, здесь, на смартлаб, нехило так подтормаживает.

об использовании Машинного обучения в X5

об использовании Машинного обучения в X5

+ данные про число сотрудников и т.п

youtu.be/BMzvm3VNf98?t=2100

хотят распознавать покупателей по лицу…- GDR Х5 привлекательны для покупки - ITI Capital

13 августа мы добавили GDR X5 Retail Group в портфель, с тех пор бумага прибавила 1,6% по состоянию на 15.08.2019. Мы видим потенциал роста до конца января 2020 г. до 2 450 руб./GDR (+15% к текущей цене).

В четверг, 15 августа, X5 Retail Group сообщила о высоких финансовых результатах за 2К19 по МСФО. Выручка ретейлера выросла на 14,3% г/г, до 437,3 млрд руб., благодаря увеличению сопоставимых продаж на 5% г/г (трафик вырос на 3,3% г/г, средний чек – на 1,6% г/г), а также росту торговой площади на 14,1% г/г. EBITDA увеличилась на 25,2% г/г, до 36,1 млрд руб., в связи с повышением операционной эффективности сетей Пятерочка и Перекресток (лучше консенсус-прогноза Интерфакса – 34 млрд руб.). Рентабельность EBITDA выросла до 8,3% против 7,3% в 1К19. По результатам 2П19 г. показатель превысит 7%, ожидает компания.

Чистая прибыль ретейлера достигла 13,5 млрд руб. (+55,5% г/г, также выше консенсус-прогноза Интерфакса – 11,5 млрд руб.) за счет роста операционной прибыли, снижения финансовых расходов и положительного результата от курсовой разницы. Результаты компании оказались существенно лучше, чем у недавно отчитавшегося за 2К19 «Магнита».

Авто-репост. Читать в блоге >>>  X5 Retail Group: финансовые результаты за II кв. 2019 г.

X5 Retail Group: финансовые результаты за II кв. 2019 г.

Выручка ритейла выросла на 14,3% по сравнению с аналогичным периодом прошлого года – до 437,3 млрд руб., валовая маржа увеличилась до 25%. Показатель EBITDA вырос на 24,2% — до 36,6 млрд руб., рентабельность по EBITDA составила 8,4%. Чистая прибыль X5 за апрель-июнь выросла на 55,5% и составила 11,97 млрд руб.

Сильные показатели обусловлены ростом like for like продаж, а также увеличением торговой площади. Самые лучшее показатели группы у «Пятерочки», сеть увеличила маржу за счёт сокращения энергопотребления на 4,9% с помощью технологии «умный дом». Расходы ритейла (SG&A), не включающие в себя расходы на амортизацию и обесценение, LTI и выплат на основе акций, как процент от выручки, увеличились до 17,3%, к чему привел рост затрат на персонал и прочих расходов. Чистый долг X5 снизился на 7,2% и составляет 195 млрд руб., при долговой нагрузке 1,6х. Капитальные затраты увеличились на 6,8% — до 21,8 млрд руб.

Что касается капитальных затрат, то прогноз компании на 2019 г. не изменился, и сумма составит 80-90 млрд руб., но при этом, по итогам года величина CAPEX будет зависеть в основном от сделок M&A. Во II кв. основная часть затрат пришлась на открытие новых магазинов — 54%, логистика – 14%, текущий ремонт и развитие IT – 8% и обновление магазинов – 6%.

Авто-репост. Читать в блоге >>>- Поддержку рентабельности Х5 оказало сокращение товарных потерь - Альфа-Банк

X5 вчера представила финансовые результаты за 2К19 по МСФО. Скорректированная EBITDA за 2К19 превысила консенсус-прогноз на 8%. Скорректированная рентабельность EBITDA составила 8,4% против 7,8%, которые ожидал рынок, главным образом, на фоне сокращения товарных потерь. Таким образом, мы ожидаем, что сегодня рынок отреагирует позитивно на отчетность.

Тем не менее, мы считаем, что в 2П19 компания может усилить свою промоактивность в ущерб рентабельности, чтобы поддержать рост выручки. Таким образом, возможностей для сюрприза в части годового показателя EBITDA немного, учитывая недавнее повышение консенсус-прогноза. В ходе нашей оценки мы использовали отчетность МСБУ (IAS) 17.

Альфа-Банк

Выручка. Выручка за 2К19 составила 437,3 млрд руб., что на 14,3% выше г/г и соответствует консенсус-прогнозу, а также ранее объявленным операционным показателям (+0,4% в абсолютном выражении благодаря учету прочей выручки).

Поддержку рентабельности оказало сокращение товарных потерь. Валовая прибыль за 2К19 выросла на 19% г/г при увеличении валовой рентабельности на 1 п. п. г/г на фоне продолжающегося сокращения товарных потерь и улучшения эффективности логистики.

Авто-репост. Читать в блоге >>>  Х5 Retail: Успешное развитие бизнеса поддержит рост капитализации

Х5 Retail: Успешное развитие бизнеса поддержит рост капитализации13 августа мы добавили GDR X5 Retail Group в портфель Выбор ITI Capital . С тех пор бумага прибавила 1,6% по состоянию на 15.08.2019. Мы видим потенциал роста до конца года до 2 360 руб./GDR (+11% к текущей цене).

В четверг, 15 августа, X5 Retail Group сообщила о высоких финансовых результатах за 2К19 по МСФО. Выручка ретейлера выросла на 14,3% г/г, до 437,3 млрд руб., благодаря увеличению сопоставимых продаж на 5% г/г (трафик вырос на 3,3% г/г, средний чек — на 1,6% г/г), а также росту торговой площади на 14,1% г/г. EBITDA увеличилась на 25,2% г/г, до 36,1 млрд руб., в связи с повышением операционной эффективности сетей Пятерочка и Перекресток (лучше консенсус-прогноза Интерфакса — 34 млрд руб.). Рентабельность EBITDA выросла до 8,3% против 7,3% в 1К19. По результатам 2П19 г. показатель превысит 7%, ожидает компания.

Чистая прибыль ретейлера достигла 13,5 млрд руб. (+55,5% г/г, также выше консенсус-прогноза Интерфакса — 11,5 млрд руб.) за счет роста операционной прибыли, снижения финансовых расходов и положительного результата от курсовой разницы.

Авто-репост. Читать в блоге >>>- Опережающий рост доходов над расходами помогает Х5 демонстрировать сильные результаты - Промсвязьбанк

X5 во 2 квартале увеличила EBITDA маржу до 8,4%

X5 представила финансовые результаты по итогам 2 квартала и объявила о росте выручки на 14,3% г/г – до 437,3 млрд руб. и увеличении EBITDA маржа до 8,4%. Выручка увеличилась благодаря росту сопоставимых (LFL) продаж и торговых площадей. Валовая рентабельность увеличилась на 1,05 п. п. г/г — до 25,0% в связи с инициативами по снижению уровня потерь. Скорректированный показатель EBITDA увеличился на 24,2% г/г – до 36,6 млрд руб., отражая рост валовой рентабельности. Рентабельность скорректированного показателя EBITDA выросла на 0,67 п. п. г/г — до 8,4%. Чистая прибыль увеличилась на 55,5% г/г — до 13,5 млрд руб. Рентабельность чистой прибыли выросла на 0,82 п. п. г/г — до 3,1%

Компания демонстрирует сильные финансовые результаты вследствие опережающего роста доходов над расходами благодаря усилению рыночных позиций и увеличению трафика. Показатели по итогам 1 половины 2019 года создают предпосылки для следующей выплаты дивидендов, которая планируется в 2020 году

Промсвязьбанк

Авто-репост. Читать в блоге >>>  X5 Retail Group — мсфо

X5 Retail Group — мсфо

Общее число акций — 67 893 218

что эквивалентно — 271 572 872 GDR

https://www.x5.ru/ru/Pages/Investors/ShareHolderCapital.aspx

Капитализация на 16.08.2019г: 583,339 млрд руб

Общий долг на 31.12.2016г: 346,445 млрд руб

Общий долг на 31.12.2017г: 406,816 млрд руб

Общий долг на 31.12.2018г: 445,324 млрд руб

Общий долг на 31.03.2019г: 201,941 млрд руб

Общий долг на 30.06.2019г: 212,055 млрд руб

Выручка 2016г: 1,033.67 трлн руб

Выручка 6 мес 2017г: 613,879 млрд руб

Выручка 2017г: 1,295.01 трлн руб

Выручка 6 мес 2018г: 734,077 млрд руб

Выручка 2018г: 1,532.54 трлн руб

Выручка 6 мес 2019г: 843,175 млрд руб

Прибыль 6 мес 2016г: 13,004 млрд руб

Прибыль 2016г: 22,291 млрд руб

Прибыль 6 мес 2017г: 18,698 млрд руб

Прибыль 2017г: 31,394 млрд руб

Прибыль 1 кв 2018г: 5,628 млрд руб

Прибыль 6 мес 2018г: 14,313 млрд руб

Прибыль 9 мес 2018г: 22,400 млрд руб

Прибыль 2018г: 28,642 млрд руб

Прибыль 1 кв 2019г: 9,297 млрд руб

Прибыль 6 мес 2019г: 22,805 млрд руб

https://www.x5.ru/ru/Pages/Investors/ResultsCenter.aspx Тема дня: Х5 +3%

Тема дня: Х5 +3%

Сегодня активнее других на рынке растут акции компании Х5: +3.3%

Сильнейший ритейлер в РФ на текущий момент представил шикарный отчет за 2к 2019.

-Выручка по обоим стандартам (IAS 17 & IFRS 16) прибавила 14% 2k19/2k18,

-EBITDA 24%,

-Очень важно: Операционная прибыль + 37.6%, и соответственно, чистая прибыль…+55%(!).

Прогнозы от менеджмента по CAPEX остаются на уровнях 2018г(80-90 млрд.руб.).

Несомненно, поработали ударно, но удивление вызывает такой крупный всплеск котировок, ведь хорошие цифры ожидались заведомо (привет Магниту).

Для владельцев данной бумаги – можно продолжать ее удерживать, для желающих купить – дорого ( цена, мультипликаторы).

Будут ли еще дороже – вопрос дивидендов за текущий год, база для которых уже сформирована.

Зарабатывайте на идеях персонального брокера

Авто-репост. Читать в блоге >>> X5 Retail Group - прогноз капзатрат в 80-90 млрд руб по итогам 2019 г сохранен

X5 Retail Group - прогноз капзатрат в 80-90 млрд руб по итогам 2019 г сохранен

финансовый директор X5 Retail Group Светлана Демяшкевич в ходе телефонной конференции:«Наши капитальные затраты в первой половине этого года составили 34,2 миллиарда рублей, что ниже уровня, заложенного в бюджет. Мы сохранили наш прогноз по итогам 2019 года в 80-90 миллиардов рублей неизменным, дополнительные детали мы представим в октябре»

Уровень рентабельности EBITDA по итогам 2019 года планируется сохранить на уровне прошлого года, то есть выше 7%

источник

Авто-репост. Читать в блоге >>>- X5 - лучшая ставка на российский продовольственный ритейл - Атон

Х5 Retail Group: Сильные результаты за 2К19, EBITDA выше консенсуса на 6%, чистая прибыль – на 18%

· X5 опубликовала сильные результаты за 2К19 – инициативы по повышение операционной эффективности способствовали росту рентабельности валовой прибыли и EBITDA на 105 бп и 72 бп (г/г), соответственно.

· С учетом комментариев гендиректора и хороших результатов за 1П19, мы видим риск превышения текущих прогнозов по дивидендам за 2019 год.

· Мы считаем X5 лучшей ставкой на российский продовольственный ритейл, принимая во внимание рациональную политику экспансии и инициативы по повышению операционной эффективности. Подтверждаем рейтинг ВЫШЕ РЫНКА.

Атон

Выручка во 2К19 выросла на 14.3% г/г до 437 млрд руб. – в рамках прогноза АТОНа и консенсуса. Рост выручки был поддержан стабильной динамикой сопоставимых продаж кв/кв и расширением торговых площадей (+14.1% г/г).

Валовая прибыль Группы на сопоставимой основе увеличилась на 19% г/г до 110 млрд руб. из-за снижения затрат на товарные потери, улучшения эффективности логистики и стабильной промо-активности. Рентабельность валовой прибыли увеличилась до 25% (+26 бп кв/кв и +105 бп г/г).

Авто-репост. Читать в блоге >>>  X5 Retail Group запланировала капитальные затраты в 2019 году в объеме 80-90 млрд рублей, сообщила Светлана Демяшкевич, финансовый директор Х5 Retail, в ходе телефонной конференции.

X5 Retail Group запланировала капитальные затраты в 2019 году в объеме 80-90 млрд рублей, сообщила Светлана Демяшкевич, финансовый директор Х5 Retail, в ходе телефонной конференции.

«Мы оставляем наш прогноз капзатрат неизменным», — сообщила топ-менеджер.

В 1 полугодии capex компании составил 34,2 млрд рублей.

Светлана Демяшкевич также сообщила ожидаемую в 2019 году рентабельность EBITDA: сопоставимо с показателем 2018 года. По итогам 2018 года показатель EBITDA составил 109,87 млрд рублей (+10,8% относительно 2017 года), рентабельность скорректированной EBITDA составила 7,2% (-49 бп относительно 2017 года).- X5 Retail - о нише готовой еды, он-лайн продажах и цифровизации

главный исполнительный директор X5 Retail Group Игорь Шехтерман:

Если раньше мы себя сравнивали с оффлайновыми игроками, то сейчас мы говорим, что работаем на рынке еды, и что наши конкуренты — это не только традиционные игроки, но и цифровые компании Delivery Club, Яндекс.Еда, и фаст-фуд рестораны

Для клиентов в последнее время становятся очень важными удобство и экономия времени… Мы видим, что эта потребность растет везде. Люди хотят меньше готовить

Онлайн приходит на смену гипермаркетам: через онлайн человеку выгоднее решать миссию закупки впрок

X5 в этом году открыла собственную фабрику по производству готовой еды в Москве и планирует открыть еще одну в Санкт-Петербурге в 2020-21 годах.

Х5 также существенно расширила и продолжит расширять ассортимент своего интернет-магазина perekrestok.ru, ожидая, что это скажется на уровне EBITDA в 2020-2021 годах.

Авто-репост. Читать в блоге >>> - Гыгы) 500 рублей сегодня уйдут в кассу смартлаба.

Самая сильная акция, сильный отчет, всем насрать, люди там раны свои зализывают в Алросе - X5 Retail - в I полугодии создали хорошую базу для дивидендов в 2020 г

главный исполнительный директор X5 Retail Group Игорь Шехтерман:

«В июне мы выплатили 25 миллиардов рублей дивидендов по результатам 2018 финансового года, что соответствует 87,3% чистой прибыли. Я уверен, что наши показатели первой половины 2019 года создали хорошую базу для следующей выплаты, которую мы планируем в 2020 году»

источник

Авто-репост. Читать в блоге >>> - X5 Retail - EBITDA во 2 квартале выросла на 25,2%, до 36,135 млрд руб

X5 Retail — EBITDA во 2 квартале выросла на 25,2%, до 36,135 млрд руб

Авто-репост. Читать в блоге >>>

X5 | ИКС 5 - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 | ИКС 5 - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: