>рентабельности бизнеса 1.6% год

Что аудиторы говорят, на что деньги идут?

Коммерческие расходы, долги? Себестоимость от закупок?

MPlus,

Это по отчётам. Я сранивнил все мультипликаторы за последние 5 лет у всех ритейлеров.

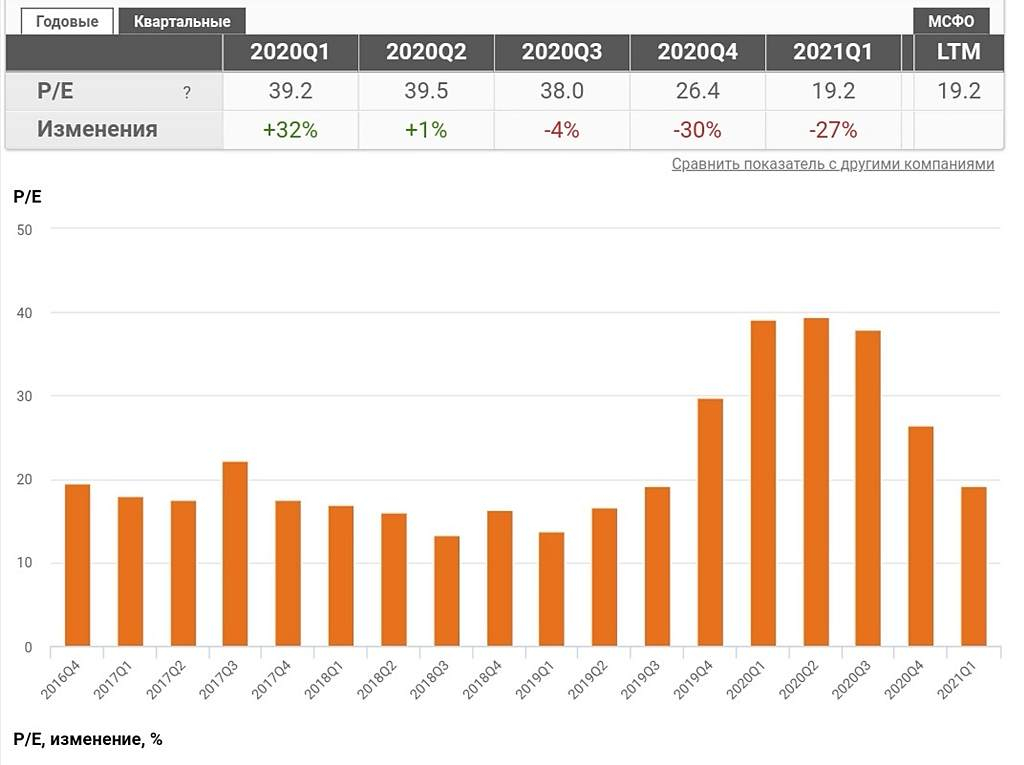

У Х5 всегда были высокие PE. На уровнях 16 — 19, при лучших показателях по рентабельности. А в 2020 чистая прибыль такая же как в 2018 (при ч/рентабельности в тот год 2,8%)

Дмитрий, Нащёл заключение 0.00%=Рентабельность по прибыли от продаж строка.2200/2110

Налоговая отчётность «ИКС 5 РИТЕЙЛ» ничего не представляет. Вид деятельности — консультирование, числится 1 сотрудник. Приемник «ПЕРЕКРЕСТОК-2000» 3 сотрудника.

В 2019, что-то произошло после суда, помойки позакрывали, открылись нормально как ООО «Корпоративный центр ИКС 5» ИНН 7728632689 и теперь принадлежат «Перекрёстку холдинг», управляют «ТД Перекрёсток», основная деятельность — розничная торговля. В уставном фонде положены миллиарды!

Прибыль здесь 51млрд, численность 2739 человек со средней зарплатой 300тыс, показаны'20 — 149млрд нераспределённой прибыли. Это только офис. Но вот аудитор у них, чистА русский, финансовая структура закрыта внутри группы — только напрямую связаны 70компаний.

— Не докажите!

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

{kind=link}