Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЦБ убрал с рынка более 300 банков с 2015 года. Ставка ЦБ снизилась с 17% до 7,5%.

Страна пережила бум кредитования за эти 4 года с темпами порядка 15-20% в год.

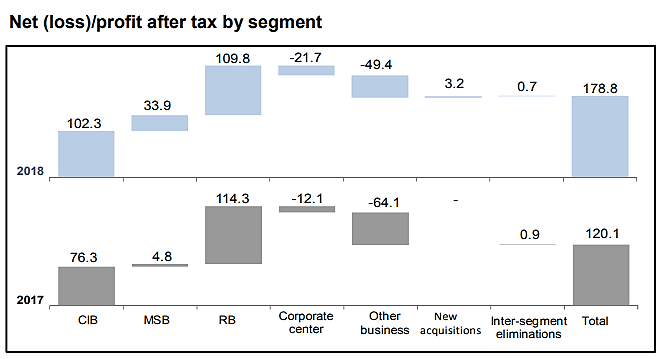

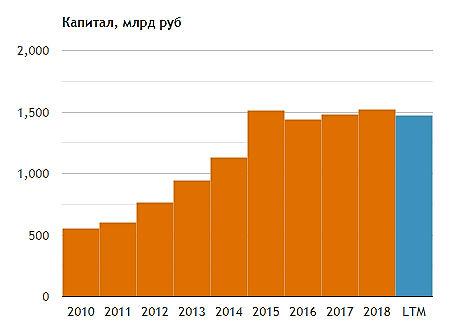

А банк показал посредственные результаты в прибыльности и не показал прироста капитала.

Что ещё хорошего должно случиться на рынке, чтоб втб заработал?

Тяжело представить более удобного стечения обстоятельств и условий для роста всех показателей втб, чем условия 2015-2019.

Что же произойдёт с банком если условия не то что ухудшатся, а хотя бы перестанут улучшаться?

А ведь есть и такая вероятность!

Президент в послании к федеральному собранию сказал об ипотечных каникулах. Предоставление отсрочки для ипотечников при утрате источника дохода. Негативно повлияет на втб.

Желание ЦБ замедлить рост кредитования. Также будет в ближайшие годы негативно влиять на втб.

Инициатива президента по снижению комиссии за эквайринг — негативно повлияет на втб.

Снижение реальных доходов население и увеличение расходов на обслуживание кредитов повышает риск невозвратов. Если ЦБ обратил на это внимание значит мы у опасной черты.

Боюсь что все хорошее что могло для втб произойти, уже произошло. И менеджмент не извлёк из этого выгоды для акционеров.

Впереди ухудшение условий, а у руля тот же менеджмент.

Павел Блинов, вот вот, примерно также и я рассуждаю

Тимофей Мартынов,

ребята, вы, если, и акционеры, то — миноритарные.

Задачи акционеров ВТБ выполняет.

Это может печально, но истина, данная в ощущениях