Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАкции ВТБ вряд ли вернутся на радары инвесторов в ближайшие месяцы - Атон

Результаты за 2018/4К18 по МСФО: слабые; рейтинг поставлен на ПЕРЕСМОТР

ВТБ опубликовал слабые результаты по МСФО за 2018/4К18. Формально, целевой показатель чистой прибыли банка за 2018 оказался чуть выше прогноза в 170 млрд руб., но только из-за продажи ВТБ страхование, в то время как другие метрики, включая ЧПМ и стоимость риска, оказались ниже консенсус-прогноза и наших ожиданий. Чистый комиссионный доход и доходы от непрофильных видов деятельности также существенно снизились из-за списаний и изменений методологии отчетности. Мы не ожидаем увидеть глубокую коррекцию в акциях из-за опубликованных результатов, поскольку мультипликаторы ВТБ выглядят относительно низкими, но в то же время акции вряд ли вернутся на радары инвесторов в ближайшие месяцы. Мы не видим краткосрочного катализатора роста для бумаги. Мы ставим наш рейтинг и целевую цену на ПЕРЕСМОТР (с ВЫШЕ РЫНКА; целевая цена – 0.07 руб.), чтобы учесть последние результаты и обновить наши прогнозы.

Результаты за 2018/4К18 по МСФО – чистая прибыль чуть выше, но основные метрики слабые. Чистая прибыль ВТБ за 2018 увеличилась на 49% г/г до 179 млрд руб. (ROE 11.9%) – в рамках консенсус-прогноза. Чистый процентный доход вырос на 1.8% до 469 млрд руб., а чистая процентная маржа (ЧПМ) составила 3.9% – ниже прогнозов на 10 бп в связи с ростом стоимости фондирования. Чистый комиссионный доход снизился на 5.6% до 90 млрд руб., что значительно ниже ожиданий (-25%), что связано с изменениями в учете доходов. Прибыль от торговых и прочих операций составила 78 млрд руб., включая прибыль 54 млрд руб. от продажи страхового бизнеса. За 4К18 чистая прибыль банка снизилась на 12.7% г/г до 39.1 млрд руб. (ROE 10.3%). Чистый процентный доход снизился на 5.6% до 110 млрд руб., чистая процентная маржа составила 3.4% (против 4.1% год назад и консенсус-прогноза 3.7%), а чистый комиссионный доход упал на 27% до 20.6 млрд руб. – оба показателя разочаровали.

читать дальше на смартлабе

| Число акций ао | 26 849 669 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 141,3 млрд |

| Опер.доход | 1 105,7 млрд |

| Прибыль | 432,2 млрд |

| Дивиденд ао | – |

| P/E | 2,6 |

| P/B | 0,5 |

| ЧПМ | 3,1% |

| Див.доход ао | 0,0% |

| ВТБ Календарь Акционеров | |

| 07/06 ГОСА по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ВТБ акции

0.023085₽ +0.2%

-

ВТБ показал рекорд по прибыли. В следующем году обновит. Что еще нужно? По-моему, не все видят лес за деревьями.

Value, Совершенно верно, я согласен с вами.Видимо хотят купить дещевле вот и льют негатив, выискивая его даже там где его нет.Время раставит точки, увидим.- ВТБ, цифровая трансформация бизнеса в самом разгаре, берем по 3 копейки!

Отчет по МСФО-9 за 2018, ну что за безобразие — на английском!

На русском пресс-релиз.

Костин, президент — председатель правления: «2018 год стал вторым по счету в рамках реализации нашей трехлетней стратегии… Мы уверенно начали 2019 год, продолжающаяся глубокая трансформация нашего бизнеса и новые стратегические инициативы будут способствовать успеху ВТБ как в текущем году, так и в дальнейшем».

Так что ВТБ нас еще удивит!

Чистые комиссионные доходы за 2018 упали на 5,6 %.

Создание резервов за 2018 уменьшилось на 2,8 % до 167,1 млрд. руб!

Чистая прибыль увеличилась до 178,8 млрд. руб на 48,9% — превысила годовой прогноз менеджмента (170 млрд руб.)! Очень положительно!

Коэффициент достаточности капитала 1-го уровня 12,0%

читать дальше на смартлабе - ВТБ, цифровая трансформация бизнеса в самом разгаре, берем по 3 копейки!

Отчет по МСФО-9 за 2018, ну что за безобразие — на английском!

www.vtb.ru/-/media/Files/aktsioneram-i-investoram/finansovaya-informatsiya/msfo/ezhekvartalnye/2018/eng/4q/report_y18_eng.pdf

На русском пресс-релиз www.vtb.ru/o-banke/press-centr/novosti-i-press-relizy/2019/02/2019-02-26-gruppa-vtb-obyavlyaet-finansovye-rezultaty-po-msfo-za-12-mesyatsev-i-chetvertyy-kvartal-2/

Костин, президент — председатель правления: «2018 год стал вторым по счету в рамках реализации нашей трехлетней стратегии… Мы уверенно начали 2019 год, продолжающаяся глубокая трансформация нашего бизнеса и новые стратегические инициативы будут способствовать успеху ВТБ как в текущем году, так и в дальнейшем».

Так что ВТБ нас еще удивит!

Чистые комиссионные доходы за 2018 упали на 5,6 %.

Создание резервов за 2018 уменьшилось на 2,8 % до 167,1 млрд. руб!

Чистая прибыль увеличилась до 178,8 млрд. руб на 48,9% — превысила годовой прогноз менеджмента (170 млрд руб.)! Очень положительно!

Коэффициент достаточности капитала 1-го уровня 12,0%

Коэффициент общей достаточности капитала 13,5%

Отличные коэффициенты — при минимуме ЦБ 11.5%!

Про дивиденды в отчете на стр 73 (на англ) неинтересно, просто история.

Про санкции в отчете просто общими словами — неинтересно, мол, да, повлияют и новые...

Очень понравилось стремление к трансформации, на странице www.vtb.ru/akcionery-i-investory/akcii-i-dividendy/dividendy/

есть ссылки на приложения-калькуляторы дивидендов в бесплатном мобильном приложении «Акционер ВТБ»! Для Андроида и iOS! Но самого положения на сайте не нашел :).

В итоге отчет малоинтересен для разбора.

Главное — это высокая точность прогнозов менеджмента, достаточность капитала сохранялась весь 2018 и значение чистой прибыли выросло.

Помним, что Минфин разрешил ВТБ ограничиться выплатой 15% прибыли для дивидендов. Помним про 3 типа акций, а значит минимум дивиденды — 0,0011р (3 % через 4 месяца). На вводе санкций можно брать инвесторам :), как говорится, за 3 копейки дайте две :)! Но надо успеть купить до апреля, когда объявят дивиденды поточнее!

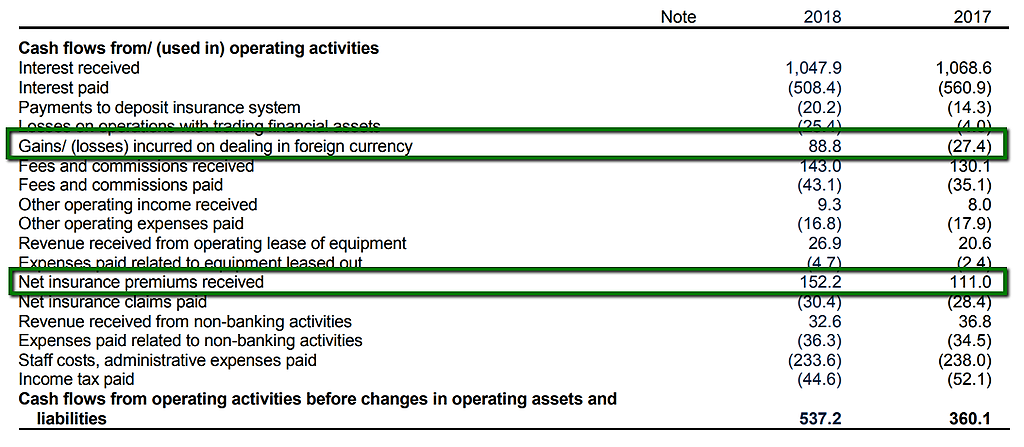

В отчете бросаются в глаза две строки:

В отчете бросаются в глаза две строки:

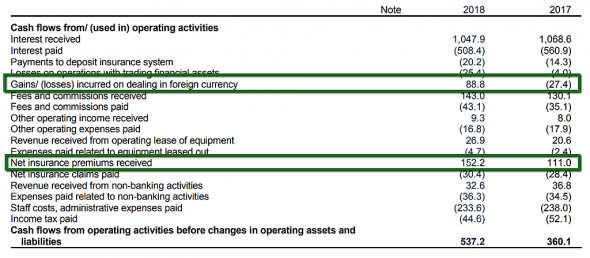

Непроцентные доходы рост на 42,1% вклад в итоговый результат +27 млрд.

Включает в себя Доходы за вычетом расходов по операциям с валютой и драг. металлами вместо убытка (12,4) прибыль 21,4

Еще видим снижение на 57,1% убытка от прочей небанковской деятельности вклад в итоговый результат +22 млрд.

Вот уже 48 млрд. от роста этого года получили. Плюс там по мелочам по 2-5 млрд. по другим статьям.- Перейдём теперь к тому как банк вкладывает собственный и привлечённый капитал.

Какая у втб стратегия инвестиций? Каким банк хочет быть через 3-5-10 лет? Покупая Акции сейчас акционером какого банка мы будем через 5 лет?

Хоть кто нибудь знает ответы на эти вопросы?

По-моему даже сам втб не может ответить на них.

Смотря со стороны заметно лишь желание банка покупать множество активов.

НКХП

Магнит

Саровбизнесбанк

Запсибкомбанк

И это только самое свежее

Ещё был теле2, из которого обещали быстро и с большой прибылью выйти. Был мдм банк. Было отслоение втб24, а потом присоединие его обратно!) был и есть Почта банк. Сколько же нужно менеджменту покупок чтоб наконец заработать для акционеров Деньги?

Почему же мы уверены что сейчас покупки принесут прибыль акционерам банка?

Если менеджмент банка не может увеличить прибыльность даже самого банка?

Процентные доходы в 2015 289 в 2018 468. Рост порядка 12,5% в год.

Напомню что инфляция была 12,9 5,4 2,5 и 4.

Так что Результат не выдающийся.

С комиссионными доходами дела ещё хуже 76,2 были 90 стали — рост около 4% в год. Ниже инфляции за эти годы.

Управлять большим количеством разноплановых бизнесов сложнее, чем одним. Скорее результаты снизятся при добавлении сложности.

Да и при покупке банков, что на самом деле приобрел втб? Зачем покупать банки на рынке, который ЦБ и так сокращает ежегодно?

Останутся ли клиенты купленных банков клиентами втб? Какая их часть? Какое качество портфеля этих банков? Сколько вы помните покупок банков за последние несколько лет, в которых потом не обнаруживалась потребность в докапитализации?

Мы хотим быть акционерами втб после ответа на эти вопросы?

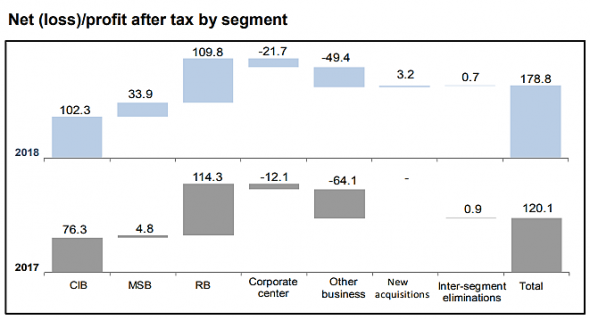

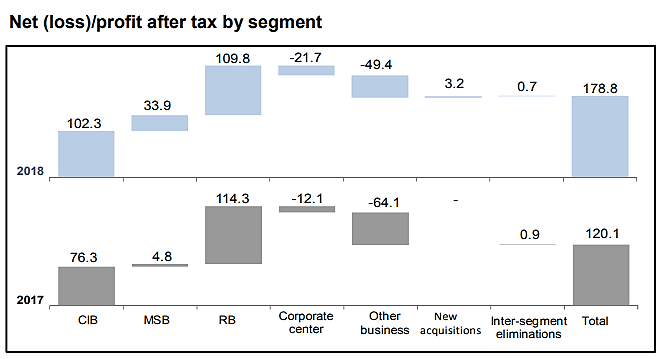

- А вот вклад в профит по сегментам

Инвест банк +26 млрд

Мал и ср бизнес +29 млрд

Небанковский +14,7 млрд - Отчет ВТБ коротко

Обсуждали тут в чатике акций ВТБ подробно отчетность банка за 18 год.

Отчет совсем нерадужный. Да, прибыль выросла со 120 до 178 млрд руб.

При этом доходы от основной деятельности (кредиты+комиссии) упали на 34 млрд руб.

Откуда же увеличение прибыли?

читать дальше на смартлабе  Прибыль мсфо 2018г: 178,8 млрд руб (+48,9% г/г)

Прибыль мсфо 2018г: 178,8 млрд руб (+48,9% г/г)

ВТБ

Обыкновенные

12 960 541 337 338 акций www.vtb.ru/akcionery-i-investory/akcii-i-dividendy/tipy-akcij-i-listingi/

Капитализация на 26.02.2019г: 466,126 млрд руб

Привилегированные акции первого типа

21 403 797 025 000 акций

Капитализация на 26.02.2019 (метод дисконтирования, -20%): 615,830 млрд руб

Привилегированные акции второго типа

3 073 905 000 000 акций

Капитализация на 26.02.2019 (метод дисконтирования, -20%): 88,442 млрд руб

Общая капитализация ВТБ на 26.02.2019г: 1,170.4 трлн руб

Общий долг мсфо на 31.12.2017г: 11,529.6 трлн руб

Общий долг мсфо на 30.09.2018г: 12,604.6 трлн руб

Общий долг мсфо на 31.12.2018г: 13,237.6 трлн руб

Прибыль 2016г: 69,088 млрд руб/ Прибыль мсфо 51,6 млрд руб

Прибыль 11 мес 2017г: 90,118 млрд руб/ Прибыль мсфо 98,8 млрд руб

Прибыль 2017г: 101,268 млрд руб/ Прибыль мсфо 120,1 млрд руб

Прибыль 1 мес 2018г: 11,455 млрд руб

Прибыль 2 мес 2018г: 28,578 млрд руб/ Прибыль мсфо 30,5 млрд руб

Прибыль 1 кв 2018г: 40,908 млрд руб/ Прибыль мсфо 55,5 млрд руб

Прибыль 4 мес 2018г: 50,513 млрд руб/ Прибыль мсфо 67,6 млрд руб

Прибыль 5 мес 2018г: 61,067 млрд руб/ Прибыль мсфо 87,1 млрд руб

Прибыль 6 мес 2018г: 84,281 млрд руб/ Прибыль мсфо 98,5 млрд руб

Прибыль 7 мес 2018г: 93,557 млрд руб/ Прибыль мсфо 115,2 млрд руб

Прибыль 8 мес 2018г: 100,688 млрд руб/ Прибыль мсфо 127,1 млрд руб

Прибыль 9 мес 2018г 132,433 млрд руб/ Прибыль мсфо 139,7 млрд руб

Прибыль 10 мес 2018г: 133,949 млрд руб/ Прибыль мсфо 151,9 млрд руб

Прибыль 11 мес 2018г: 202,586 млрд руб/ Прибыль мсфо 163,9 млрд руб

Прибыль 2018г: 256,606 млрд руб/ Прибыль мсфо 178,8 млрд руб

Tier 1 capital (мсфо)

Капитал 1 уровня на 31.12.2017г: 1,344.8 трлн (13,1%)

Капитал 1 уровня на 31.12.2018г: 1,382.6 трлн (12,0%)

P/BV 0,85. P/E 6,6.

www.vtb.ru/-/media/Files/aktsioneram-i-investoram/finansovaya-informatsiya/msfo/ezhekvartalnye/2018/eng/4q/report_y18_eng.pdf Tier 1 capital стр.124

www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovoj-otchetnosti-po-msfo/ мсфо за 2018

www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovyh-rezultatov-po-msfo-na-ezhemesyachnoy-osnove/

http://www.bankodrom.ru/bank/vtb/otchetnost/balans-forma-101/

www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovoj-otchetnosti-po-rsbu/

Я уже ни раз писал о том, что акции ВТБ не интересны для инвестиций сейчас, особенно на фоне Сбера

Тимофей Мартынов, я думаю, что Вы правы. Но лудоманский интуитивный кураж мне лично сказал взять этой акции на 500 тысяч или миллиончик, потому что она упала с 14 копеек до 3, и потому что по закону всемирного тяготения ничто не может вечно падать ;)- Какие статьи дали в основном прирост денежного потока?

Кто разбирается?

Что за 89 млрд по валютным операциям? - Отчет короче совсем неважный.

Считайте по основной деятельности довольно серьезное снижение прибыльности.

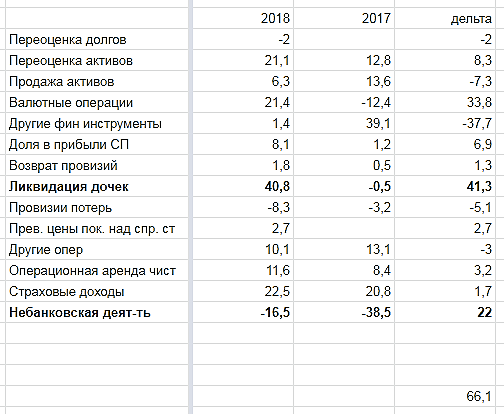

Ну а превышение результата по чистой прибыли в 2018 году сформировано следующими статьями:

Что имеем:

Капитализация 987 млрд. руб.

Активы 14760,6 млрд. руб.

Кредитный портфель 10696 млрд. руб. Рост на 16,6% год к году.

Депозиты 10404 млрд. руб. Рост на 13,8%

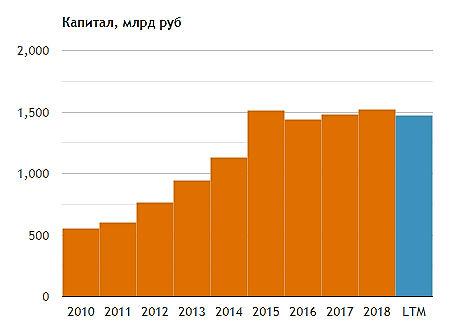

Капитал 1523 млрд. руб. Рост на 2,9%

Чистая прибыль 178,8 млрд. руб. Рост на 48.9%

Мультипликаторы:

ROE = 0,12. ВТБ генерирует 12 копеек прибыли на 1 рубль капитала. Это не очень много.

P/E = 5,5. По этому мультипликатору можно судить что компания оценена рынком справедливо.

P/B = 0,64. Компания стоит ниже чем её внутренний капитал.

В общем, ВТБ это нормальная бумага, доход приносит. Серьёзного роста котировок не жду. Но и негатива какого-то серьёзного нет чтобы было падение. Если покупать акции, то не сейчас, лучше дождаться когда установится тренд на повышение. Но как по мне Сбербанк выглядит интересней.

Сергей Быков, Кредиты больше депозитов и растут быстрее. Риски у банка повышаются, хотя, если государство в акционерах, то нормально.- Итак, доходы ВТБ от кредитов+комиссий упали за год на 34 млрд рублей.

Что же дало прирост доходов от операционной д-ти на 49 млрд руб?

Итого, откуда взялись 83 ярда?:)  Что имеем:

Что имеем:

Капитализация 987 млрд. руб.

Активы 14760,6 млрд. руб.

Кредитный портфель 10696 млрд. руб. Рост на 16,6% год к году.

Депозиты 10404 млрд. руб. Рост на 13,8%

Капитал 1523 млрд. руб. Рост на 2,9%

Чистая прибыль 178,8 млрд. руб. Рост на 48.9%

Мультипликаторы:

ROE = 0,12. ВТБ генерирует 12 копеек прибыли на 1 рубль капитала. Это не очень много.

P/E = 5,5. По этому мультипликатору можно судить что компания оценена рынком справедливо.

P/B = 0,64. Компания стоит ниже чем её внутренний капитал.

В общем, ВТБ это нормальная бумага, доход приносит. Серьёзного роста котировок не жду. Но и негатива какого-то серьёзного нет чтобы было падение. Если покупать акции, то не сейчас, лучше дождаться когда установится тренд на повышение. Но как по мне Сбербанк выглядит интересней.Сдается мне, что господин Тимофей является держателем пакета ВТБ… Интересно, в каком объеме, по какой средней и с какой целевой. Сам держу по средней ниже 0,036…

Alexey Groomov, и не мечтайте. Я уже ни раз писал о том, что акции ВТБ не интересны для инвестиций сейчас, особенно на фоне Сбера- Процентный доход упал за год на 50 ярдов!

С 1017 млрд до 968 млрд.

Процентный расход упал с 581 млрд до 542 млрд

Это следствие инерции снижения процентных ставок ЦБ - Депозиты выросли +1,26 млрд

Кредиты выросли +1,65 млрд

Соответственно уровень покрытия депозитами кредитов снизился - Сдается мне, что господин Тимофей является держателем пакета ВТБ… Интересно, в каком объеме, по какой средней и с какой целевой. Сам держу по средней ниже 0,036…

- По 4 кварталу опер. доходы упали со 188 в 4 кв 2017 до 162,4 млрд в 4 кв 2017

ВТБ - факторы роста и падения акций

- Если ВТБ закончит "мутить" с непрофильными активами, то RoE банка вырастет (02.06.2019)

- С июля банк работает в прибыль, убытки остались в 2022 году (14.03.2023)

- Допэмиссия должна решить все проблемы с достаточностью капитала. Дальше курс на восстановление прибыли. (14.03.2023)

- Купленные Открытие и РНКБ вместе зарабатывали 80 млрд руб. чп в 2021 году (+23% к ЧП ВТБ в 2021 году). (14.03.2023)

- При подсчете рыночной капитализации ВТБ надо учитывать 520 млрд рублей, на которые были выпущены привилегированные акции в пользу Минфина и ВТБ - эти акции на рынке не торгуются, но ВТБ имеет обязательство платить по ним дивиденды (17.03.2017)

- Выплаты по префам ВТБ существенно влияют на див. доходность обычки. (22.03.2017)

- Участники рынка могут опасаться, что повышение процентных ставок вызовет снижение спроса на кредиты со стороны физических лиц (29.10.2021)

- Банк пользуется всеми послаблениями ЦБ, дивидендов здесь можно ожидать годами. (14.03.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: