Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВсе больше лидеров мнений заходит в бумагу. Важное сопротивление, на мой взгляд, стоит на уровне 2050-2075, если цена пойдет выше, движение может быть поддержано закрытием шортов частью игроков. Выше диапазона 2100-2150, на мой взгляд, пока ждать не стоит — многое будет зависеть от ближайшего отчета.

---

Сегодня приняли решение увеличить долю в акциях IT компании до 20% от портфеля со смешанной стратегией. Считаем, что коррекция заканчивается, акции вышли из зоны консолидации и начинают пробивать нисходящий тренд.

Напомним, что ранее мы покупали под включение в индекс MSCI Russia, но после этого, акции компании снизились более чем на 10%. Мы не стали продавать, так как фундаментально у компании дела идут хорошо.

В первую очередь, компания делает ставку на развитие следующих направлений: ММО-игры, онлайн-образование и фудтех. Кроме этого, MAIL Group может в этом году провести IPO своего игрового сегмента, который она на протяжении последнего времени консолидировала. По данным The Bell, игровой бизнес оценивается около $3 млрд, при капитализации MAIL в $6 млрд.

Таким образом, публичное размещение игрового бизнеса может привести к переоценке стоимости MAIL Group, по аналогии Ozon и Системы, что в свою очередь приведёт к росту котировок компании до исторических максимумов. #MAIL

Фундаментальный анализ MAIL Group смотрите в сервисе по анализу акций.

@finrangecom

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 142,1 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -4,1 |

| P/S | 1,1 |

| P/BV | -2,4 |

| EV/EBITDA | 518,0 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| 23/05 Отчёт МСФО за 1кв 2024 года | |

| Прошедшие события Добавить событие | |

ВК | VK акции

628.4₽ -0.88%

-

Компания GameStop $GME — растёт на 100-200% в день!!!

С начала Января с 20$ уже выросла до 280% — в 14 раз!!!

GameStop — американская розничная сеть по продаже игровых приставок, компьютерных игр и игровых аксессуаров.

Наш игровой сегемент MAIL пока даже не подаёт надежды помечтать о чём-то подобном! :(

Алексей Rexusman,

Маск не удержался и тоже запостил в твитере слово «Gamestonk». Этого хватило, чтобы акции GameStop сразу взлетели на 40% +

⚠️… прекрасная иллюстация того, что сейчас творится на рынке

drbv, до Mail когда-нибудь часть пирога от игроманов дойдёт?))

Или уже безнадёжно всё?..

Алексей Rexusman,

Компания GameStop $GME — растёт на 100-200% в день!!!

С начала Января с 20$ уже выросла до 280% — в 14 раз!!!

GameStop — американская розничная сеть по продаже игровых приставок, компьютерных игр и игровых аксессуаров.

Наш игровой сегемент MAIL пока даже не подаёт надежды помечтать о чём-то подобном! :(

Алексей Rexusman,

Маск не удержался и тоже запостил в твитере слово «Gamestonk». Этого хватило, чтобы акции GameStop сразу взлетели на 40% +

⚠️… прекрасная иллюстация того, что сейчас творится на рынке

drbv, до Mail когда-нибудь часть пирога от игроманов дойдёт?))

Или уже безнадёжно всё?..Компания GameStop $GME — растёт на 100-200% в день!!!

С начала Января с 20$ уже выросла до 280% — в 14 раз!!!

GameStop — американская розничная сеть по продаже игровых приставок, компьютерных игр и игровых аксессуаров.

Наш игровой сегемент MAIL пока даже не подаёт надежды помечтать о чём-то подобном! :(

Алексей Rexusman,

Маск не удержался и тоже запостил в твитере слово «Gamestonk». Этого хватило, чтобы акции GameStop сразу взлетели на 40% +

⚠️… прекрасная иллюстация того, что сейчас творится на рынке

drbv, на Пре-Маркете сейчас +90% за $GME — GameStop))

А сейчас ещё $AMC + 200% на Пре-Маркете (иногда опускается к +150%)Компания GameStop $GME — растёт на 100-200% в день!!!

С начала Января с 20$ уже выросла до 280% — в 14 раз!!!

GameStop — американская розничная сеть по продаже игровых приставок, компьютерных игр и игровых аксессуаров.

Наш игровой сегемент MAIL пока даже не подаёт надежды помечтать о чём-то подобном! :(

Алексей Rexusman,

Маск не удержался и тоже запостил в твитере слово «Gamestonk». Этого хватило, чтобы акции GameStop сразу взлетели на 40% +

⚠️… прекрасная иллюстация того, что сейчас творится на рынкедавно не писал. обсолютный штиль, ничего не происходит. падения нет за счет курсовой разницы. в долларах прошли 26, движемся на 24.40 там гэп остался.

Sveta-Vital Davydovy,

Мыло вообще ни разу не придпренимает серьёзных попыток к росту.

Правильно. Они и не растут. Все их перспективы в основном на ложном ожидании IPO игрового сегмента. Но это на воде вилами написано: туманно и нет никаких гарантий, нет сроков. Такие ожидания могут опустить бумагу ещё ниже.

В настоящем времени все их сегменты почти не дают прибыль.

В сущности бумагу ещё держат на плаву те, кто хоть как то надеется выйти из бумаги хотя-бы с минимальными убытками.

Те и не усредяются уже давно.

Только ждут не роста, а хотя бы отскока

Но как только терпение этих инвесторов иссякнет, в этом ожидании, бумагу начнут сливать ещё активнее.

В основном в стакане почти нет крупных заявок. Только стоп Лос сбивается. И снова её на исходную позицию острожно пробуют вернуть. Слабость бумаги налицо. И все это понимают. Но ничего с этим поделать не могут.

Заметь, что основные вливания в бумагу начались с августа по ноябрь 2020.

Все ждали бурного роста какой был в период с 11 по 24 бакса. А дальше все. Тупик.

Видно ещё не все слили её. Надеются на что то. А новых покупателей почти нет.

Вчера утром на старте в Лондоне всего 3 акции купили. И почти час так и висела в пустоте торговля.

Все это в совокупности не даёт ни роста, ни серьёзного гепа вниз.

Но это пока. То ли ещё будет

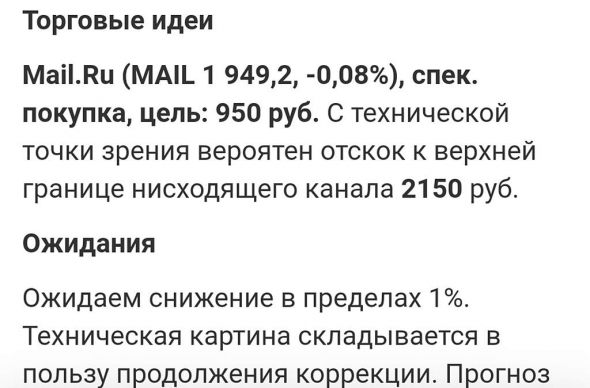

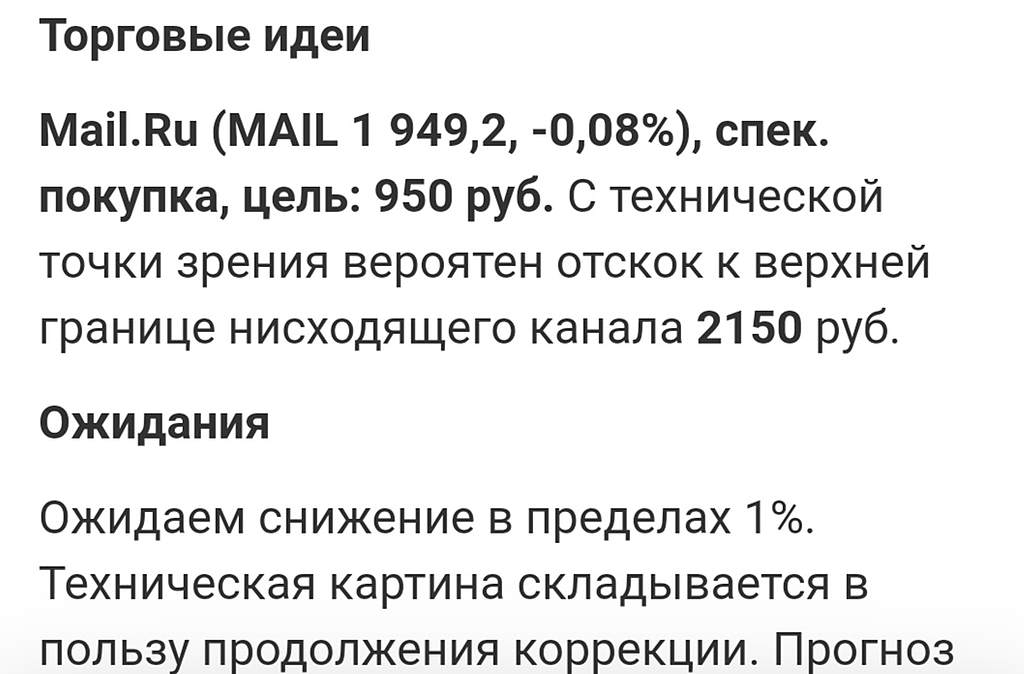

www.finam.ru/analysis/marketnews/texnicheskaya-kartina-skladyvaetsya-v-polzu-prodolzheniya-korrekcii-vo-vtornik-20210126-09450/

Дмитрий, смотри $GME )) GameStopтам сейчас праздник игр))

Илон Маск их тоже твиттом поддержал)- Компания GameStop $GME — растёт на 100-200% в день!!!

С начала Января с 20$ уже выросла до 280% — в 14 раз!!!

GameStop — американская розничная сеть по продаже игровых приставок, компьютерных игр и игровых аксессуаров.

Наш игровой сегемент MAIL пока даже не подаёт надежды помечтать о чём-то подобном! :(

давно не писал. обсолютный штиль, ничего не происходит. падения нет за счет курсовой разницы. в долларах прошли 26, движемся на 24.40 там гэп остался.

Sveta-Vital Davydovy,

Мыло вообще ни разу не придпренимает серьёзных попыток к росту.

Правильно. Они и не растут. Все их перспективы в основном на ложном ожидании IPO игрового сегмента. Но это на воде вилами написано: туманно и нет никаких гарантий, нет сроков. Такие ожидания могут опустить бумагу ещё ниже.

В настоящем времени все их сегменты почти не дают прибыль.

В сущности бумагу ещё держат на плаву те, кто хоть как то надеется выйти из бумаги хотя-бы с минимальными убытками.

Те и не усредяются уже давно.

Только ждут не роста, а хотя бы отскока

Но как только терпение этих инвесторов иссякнет, в этом ожидании, бумагу начнут сливать ещё активнее.

В основном в стакане почти нет крупных заявок. Только стоп Лос сбивается. И снова её на исходную позицию острожно пробуют вернуть. Слабость бумаги налицо. И все это понимают. Но ничего с этим поделать не могут.

Заметь, что основные вливания в бумагу начались с августа по ноябрь 2020.

Все ждали бурного роста какой был в период с 11 по 24 бакса. А дальше все. Тупик.

Видно ещё не все слили её. Надеются на что то. А новых покупателей почти нет.

Вчера утром на старте в Лондоне всего 3 акции купили. И почти час так и висела в пустоте торговля.

Все это в совокупности не даёт ни роста, ни серьёзного гепа вниз.

Но это пока. То ли ещё будет

www.finam.ru/analysis/marketnews/texnicheskaya-kartina-skladyvaetsya-v-polzu-prodolzheniya-korrekcii-vo-vtornik-20210126-09450/ давно не писал. обсолютный штиль, ничего не происходит. падения нет за счет курсовой разницы. в долларах прошли 26, движемся на 24.40 там гэп остался.

давно не писал. обсолютный штиль, ничего не происходит. падения нет за счет курсовой разницы. в долларах прошли 26, движемся на 24.40 там гэп остался.Ух полилась то как…

Константин Хутаров,

Опять на хорошие новости объемы падают… Сливают мыло все так же

Скоро начнётся 6 месяц как идёт «коррекция».

Похоже это многолетний конёк у мыла.

Тренд на понижение. Когда кажется что вот сейчас и полет ракета.

А вместо ракеты, торпеда на дно.

Денег нет на рост. Только на медленное поддержание сполэания в яму. Видно совсем плохо у них с прибылью. Или все распихали по проектам и карманам. А впрочем, все как и было много лет подряд, как и полагается в совке. Обкешились манагеры на хаях и все на этом закончилось.

У них все надежды на рост только когда ещё раз разместят выход акций на новой площадке.

Но когда это случится, 70% нынешних инвесторов мыла не будет дела до мыла.

ММВБ как и Лондонская давно поняли что это самое обычное болото.

В Гонконге начали переходить на ICQ, скачивания взлетели в 35 раз

В Гонконге начали переходить на ICQ, скачивания взлетели в 35 раз

В Гонконге пользователи WhatsApp начали переходить на мессенджер ICQ (принадлежит Mail.ru Group). Об этом пишет The Wall Street Journal.

За неделю, закончившуюся 12 января, количество загрузок приложения для смартфонов пользователями выросло в 35 раз, сообщила газета со ссылкой на данные аналитической компании Sensor Tower.

Пользователи WhatsApp по всему миру, обеспокоенные предстоящим изменением политики сервиса в отношении конфиденциальности данных, начали массово переходить на другие приложения для обмена сообщениями, в том числе на Telegram, Signal и ICQ.

источник

Авто-репост. Читать в блоге >>>

- «Мессенджер ICQ столкнулся (https://www.forbes.ru/newsroom/tehnologii/419357-v-gonkonge-rezko-vyrosli-zagruzki-icq-iz-za-nostalgii-i-nedoveriya-k) с новой волной популярности в Гонконге. На фоне недоверия пользователей к WhatsApp и их ностальгии по детству загрузки сервиса, принадлежащего Mail.ru Group, выросли в десятки раз».

Новость скорее нейтральная для MAIL, но может подтолкнуть не разбирающихся в вопросах частных инвесторов к покупкам. Пока бумага нейтрально реагирует на новость.

Весь рынок валится, а MAIL держится… хороший знак.

LuckyDon,

Майл и Яндекс держатся за счет подешевевшего рубля.

В валюте они валятся

Рубль подешевел на 2,5 — 3 % на этой неделе. Возможно ещё подешеевеет на столько же. Нефть и геополитика

Очень уверено закрепились на уровне соплёй.

На нижней границы обрыва.

Ниже — полет на минус 6 %

Мыло не умеет выходить из треугольника вверх.

Как видно, льетеся струёй вниз

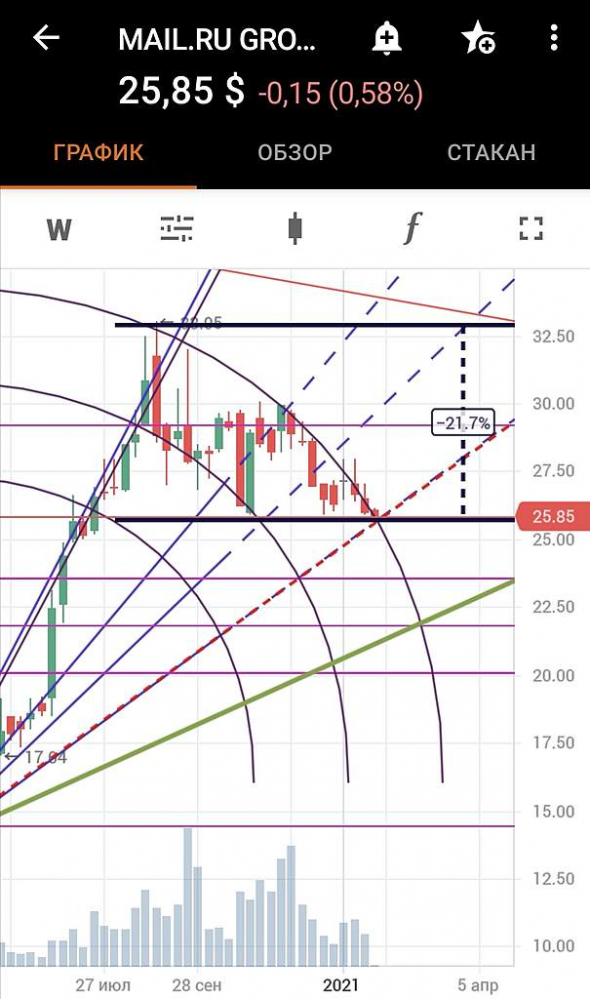

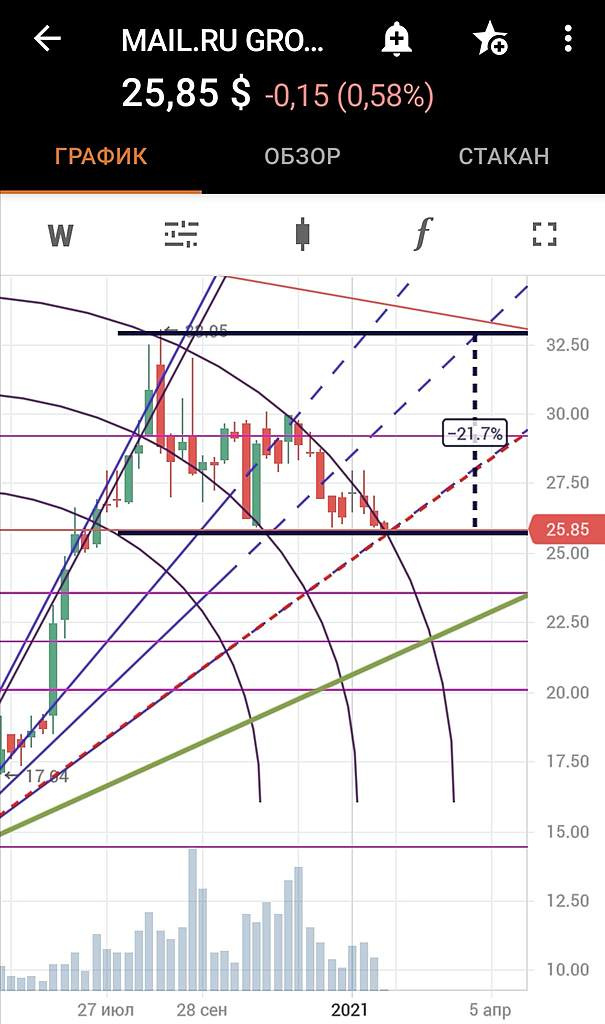

Если прольётся то это уровни 1800 — 1900. До конца зимы

А если отчёты окажутся слабые, то и ниже улетят на 1700

нерезиденты продолжают уходить из российского госдолга, рублёвых активов, и это так же негативно сказывается на рубле.

- По анализу, продолжается отток капитала из Майл в никуда.

Распродажи набирают темп

На фоне коррекции на фондовом рынке, и на фоне нависшей санкционной составляющей.

Вчера Майл распродал акций много, и вышел на 3 место среди списка 42 бумаг по обьему распродаж на ММВБ. Дисконт с 25% увеличивается и постепенно нарастает. На горизонте дисконт в 30-40 и даже 50%

«Капитализация» инвесторов, вложившихся в «компанию роста» стремительно падает

А за 565 дней акции упали до 11$ и восстановились, на уровнях июля 2019 г и июля 2020г

И снова все сначала.

Mail Ru Group: восстановление рынка рекламы и взрывной рост игр

Mail Ru Group: восстановление рынка рекламы и взрывной рост игр

solidbroker.ru/investment_management/analytics/actions_reviews/mail_ru_group_vosstanovlenie_rynka_reklamy_i_vzryvnoy_rost_igr/Да, уж! У Мэйла ребаланс, а растет Яндекс.

Fla Manga, скорее всего у Яндекса тоже ребаланс — ему вес в MSCI 10/40 добавили, а НЛМК убавили — они как раз снижаются. Есть статья из ФинАм — я на ветку Яндекс скидывал.

Алексей Rexusman, а где можно точные цифры посмотреть, как меняются доли бумаг в индексе? Разве это тайна за семью печатями и только по отдельным репликам контор можно судить?

Fla Manga,

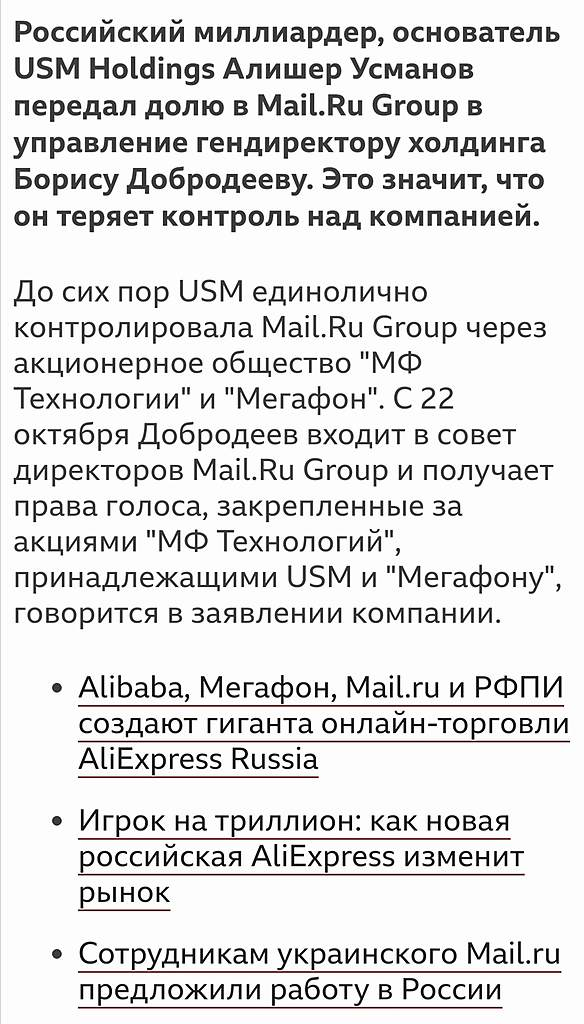

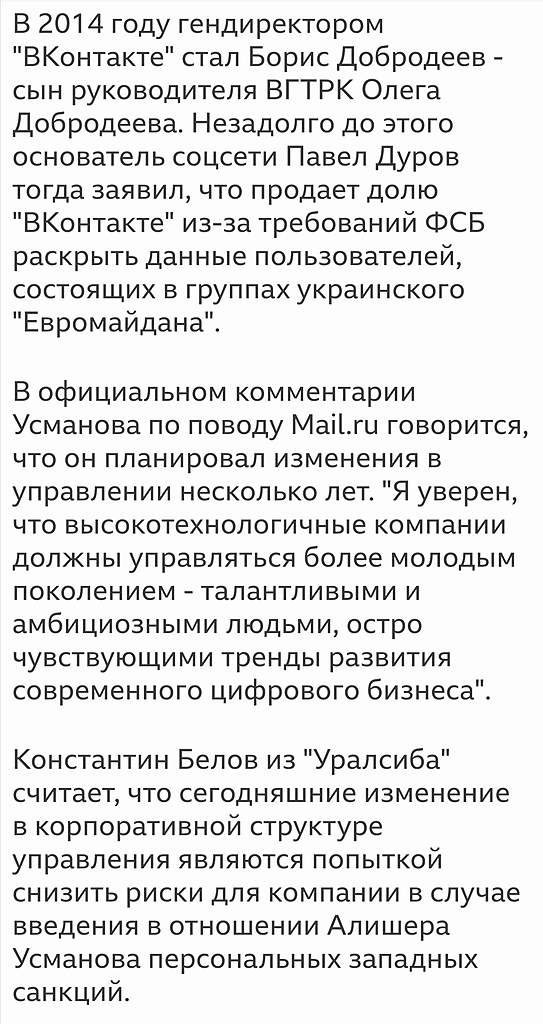

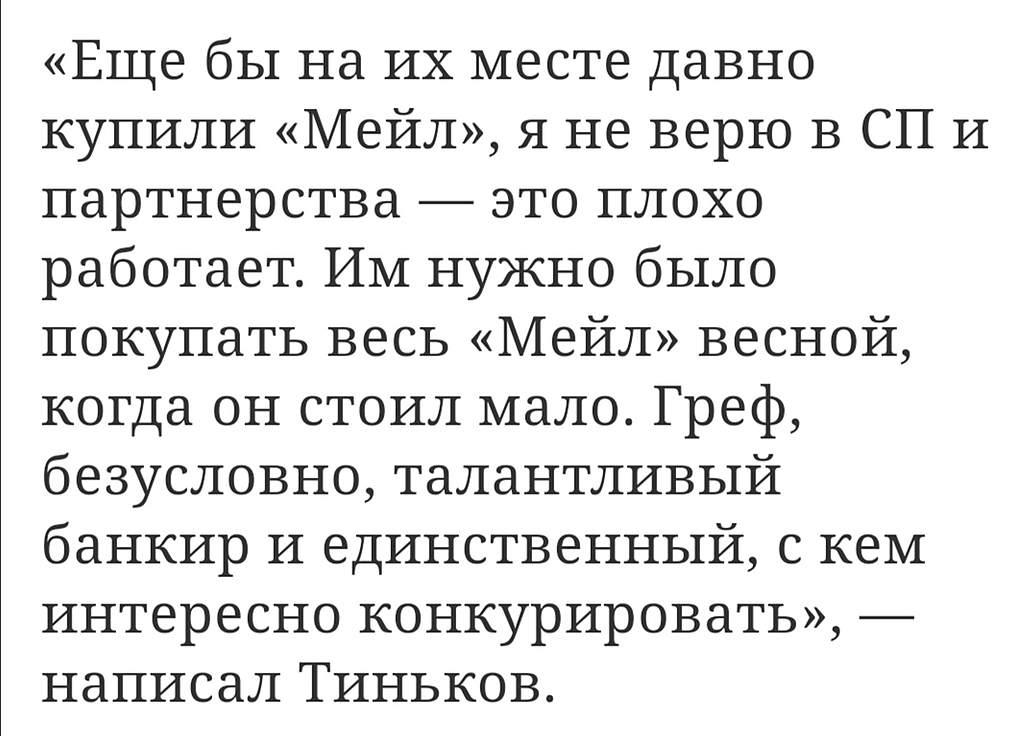

smart-lab.ru/q/index_stocks/IMOEX/order_by_val_to_day_change/desc/Временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, создает хорошую точку входа в быстрорастущий холдинг.

Mail.ru Group — крупнейший IT холдинг в России, который успешно совмещает online с offline. Бизнес компании состоит из следующих сегментов: онлайн-реклама – 36% в выручке, ММО игры – 36%, соц.сети – 16%, новые направления (Онлайн-образование, Юла, сервисы из СП со Сбером и с AliExpress) – 12%. Не смотря на текущий кризис и падение российского ВВП, Mail.ru Group все равно вырастет в 2020 году двузначными темпами. Это произошло благодаря большой диверсификации направлений, которая позволяет не только противостоять кризису, но и показывать рекордные, как для российского рынка, темпы роста. Текущие мультипликаторы холдинга: EV/EBITDA = 14.1, P/BV = 2.25, Net debt/EBITDA = -0.1.

Основными драйверами роста в ближайшие годы для Mail.ru Group будут новые направления, так как они показывают феноменальные темпы роста (за 9 месяцев 2020 года г/г их бизнес прибавил 94%). Помимо этого поднять оценку холдинга способно IPO одного из подразделений. Наиболее вероятным сценарием является IPO игрового сегмента, учитывая его размеры, темпы роста (за 9 мес. 2020 года фин. показатели увеличились на 32% в сравнении с аналогичным периодом прошлого года) и интерес инвесторов. Запасным вариантом можно считать IPO образовательных проектов, данный бизнес представлен следующими сервисами: GeekBrains, Skillbox, Тетрика, Алгоритмика, SkillFactory и Учи.ру.

Мы увеличиваем нашу рекомендацию по GDR Mail.ru Group c «держать» до «покупать» в связи с неоправданно сильным падением котировок компании. Текущая оценка холдинга опустилась до исторически низких значений – 14 годовых EBITDA. По этой причине, временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, инвесторам стоит использовать для покупок, т.к. влияние на бизнес Mail.ru Group они (санкции против Усманова) не окажут. Компания на горизонте одного года обладает 40% потенциалом роста до нашей целевой цены $37.04 (2717 руб.).

«Инвестиционная компания ЛМС»

RLD,

Что за ерунда?

На дату ухода Усманова из MAIL посмотрите

Подробнее в источнике

www.bbc.com/russian/news-45938144

И в тексте много много пампа.

Акции начали падать с начала сентября не в связи с санкциями давно ушедшего Усманова, а по другим причинам.

И Майл Рушится просто так, ради прикола. ТРЕНД НИСХОДЯЩИЙ.

Дмитрий, ключевая фигура и бенефициар усманов… та новость это просто обход возможных санкций)

Речь не о падении с сентября а о снижении в последние несколько дней)

RLD,

Вы о каких днях?

2 дня Мыло пытается подняться. Во вторник весь мировой фондовый рынок отрос на иногурации.

Яндекс на 3% подскочил.

Хотя возможные санкции и против Абрамовича (бенефициар Яндекс) с понедельника озвучены

Ашурков: Под санкции из-за ареста Навального должны попасть Абрамович и Усманов

Источник: sobesednik.ru/politika/20210119-ashurkov-pod-sankcii-iz-za-are

© Sobesednik.ru

2 года уже как нет Усманов а.

Герман Греф теперь и Сбербанк правит Майлом

Временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, создает хорошую точку входа в быстрорастущий холдинг.

Mail.ru Group — крупнейший IT холдинг в России, который успешно совмещает online с offline. Бизнес компании состоит из следующих сегментов: онлайн-реклама – 36% в выручке, ММО игры – 36%, соц.сети – 16%, новые направления (Онлайн-образование, Юла, сервисы из СП со Сбером и с AliExpress) – 12%. Не смотря на текущий кризис и падение российского ВВП, Mail.ru Group все равно вырастет в 2020 году двузначными темпами. Это произошло благодаря большой диверсификации направлений, которая позволяет не только противостоять кризису, но и показывать рекордные, как для российского рынка, темпы роста. Текущие мультипликаторы холдинга: EV/EBITDA = 14.1, P/BV = 2.25, Net debt/EBITDA = -0.1.

Основными драйверами роста в ближайшие годы для Mail.ru Group будут новые направления, так как они показывают феноменальные темпы роста (за 9 месяцев 2020 года г/г их бизнес прибавил 94%). Помимо этого поднять оценку холдинга способно IPO одного из подразделений. Наиболее вероятным сценарием является IPO игрового сегмента, учитывая его размеры, темпы роста (за 9 мес. 2020 года фин. показатели увеличились на 32% в сравнении с аналогичным периодом прошлого года) и интерес инвесторов. Запасным вариантом можно считать IPO образовательных проектов, данный бизнес представлен следующими сервисами: GeekBrains, Skillbox, Тетрика, Алгоритмика, SkillFactory и Учи.ру.

Мы увеличиваем нашу рекомендацию по GDR Mail.ru Group c «держать» до «покупать» в связи с неоправданно сильным падением котировок компании. Текущая оценка холдинга опустилась до исторически низких значений – 14 годовых EBITDA. По этой причине, временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, инвесторам стоит использовать для покупок, т.к. влияние на бизнес Mail.ru Group они (санкции против Усманова) не окажут. Компания на горизонте одного года обладает 40% потенциалом роста до нашей целевой цены $37.04 (2717 руб.).

«Инвестиционная компания ЛМС»

RLD,

Что за ерунда?

На дату ухода Усманова из MAIL посмотрите

Подробнее в источнике

www.bbc.com/russian/news-45938144

И в тексте много много пампа.

Акции начали падать с начала сентября не в связи с санкциями давно ушедшего Усманова, а по другим причинам.

И Майл Рушится просто так, ради прикола. ТРЕНД НИСХОДЯЩИЙ.

Дмитрий, ключевая фигура и бенефициар усманов… та новость это просто обход возможных санкций)

Речь не о падении с сентября а о снижении в последние несколько дней)Временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, создает хорошую точку входа в быстрорастущий холдинг.

Mail.ru Group — крупнейший IT холдинг в России, который успешно совмещает online с offline. Бизнес компании состоит из следующих сегментов: онлайн-реклама – 36% в выручке, ММО игры – 36%, соц.сети – 16%, новые направления (Онлайн-образование, Юла, сервисы из СП со Сбером и с AliExpress) – 12%. Не смотря на текущий кризис и падение российского ВВП, Mail.ru Group все равно вырастет в 2020 году двузначными темпами. Это произошло благодаря большой диверсификации направлений, которая позволяет не только противостоять кризису, но и показывать рекордные, как для российского рынка, темпы роста. Текущие мультипликаторы холдинга: EV/EBITDA = 14.1, P/BV = 2.25, Net debt/EBITDA = -0.1.

Основными драйверами роста в ближайшие годы для Mail.ru Group будут новые направления, так как они показывают феноменальные темпы роста (за 9 месяцев 2020 года г/г их бизнес прибавил 94%). Помимо этого поднять оценку холдинга способно IPO одного из подразделений. Наиболее вероятным сценарием является IPO игрового сегмента, учитывая его размеры, темпы роста (за 9 мес. 2020 года фин. показатели увеличились на 32% в сравнении с аналогичным периодом прошлого года) и интерес инвесторов. Запасным вариантом можно считать IPO образовательных проектов, данный бизнес представлен следующими сервисами: GeekBrains, Skillbox, Тетрика, Алгоритмика, SkillFactory и Учи.ру.

Мы увеличиваем нашу рекомендацию по GDR Mail.ru Group c «держать» до «покупать» в связи с неоправданно сильным падением котировок компании. Текущая оценка холдинга опустилась до исторически низких значений – 14 годовых EBITDA. По этой причине, временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, инвесторам стоит использовать для покупок, т.к. влияние на бизнес Mail.ru Group они (санкции против Усманова) не окажут. Компания на горизонте одного года обладает 40% потенциалом роста до нашей целевой цены $37.04 (2717 руб.).

«Инвестиционная компания ЛМС»

RLD,

Что за ерунда?

На дату ухода Усманова из MAIL посмотрите

Подробнее в источнике

www.bbc.com/russian/news-45938144

И в тексте много много пампа.

Акции начали падать с начала сентября не в связи с санкциями давно ушедшего Усманова, а по другим причинам.

И Майл Рушится просто так, ради прикола. ТРЕНД НИСХОДЯЩИЙ.

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]

Чтобы купить акции, выберите надежного брокера: