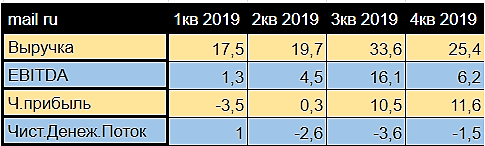

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Берем слайд на первой странице презентации Mail.ru Group за 3 квартал 2020:

О чем нам говорит этот слайд?

👉рынок интернет рекламы (с чего все начинали) — самое узкое направление. И рынок уже почти насыщен, так как уже сильно подвинул традиционные рекламные носители.

👉доставка и такси — эти два рынка в 3+ раза больше чем рекламный рынок

👉что меня удивило, а скорее я даже не задумывался: рынок образования по размеру выше чем такси+доставка+реклама. И онлайн занимает тут только 2,5%. То есть действительно расти есть куда и Mail делает шаги. Как вы видите по красному кружочку, это еще и самый быстро-растущий сегмент.

👉российский рынок игр — самый мелкий сегмент! Всего $2 млрд. Но доля РФ на мировом рынке всего 1,26%! Расти есть куда.

👉огромная перспективная поляна — онлайн продуктовый ритейл. Заполнение онлайном продукт. ритейла покавсего 1,4%. Теперь мне понятно почему Андрей Кривенко («Вкусвилл») волосы на голове рвёт, лишь бы клиенты покупали больше через онлайн. Хочет застолбить нишу.

👉Ну и е-коммерс, то есть все онлайн продажи, всего 10% от ритейла и скромный рост на 9% в год. Но по размеру самый большой рынок — под $400 ярдов, почти как все остальные вместе взятые. Именно отсюда стремление всяких Яндексов и Сбербанков набахать себе маркетплейсов, чтобы застолбить тут полянку.

Это был стратегического бизнес-мышления пост. Без выводов. Просто информативный слайд из презентации мейл.ру.

Авто-репост. Читать в блоге >>>