Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: UPRO: посл. день с дивид. 0,111 руб

см. календарь по акциям

| Число акций ао | 63 049 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 89,9 млрд |

| Выручка | 134,3 млрд |

| EBITDA | – |

| Прибыль | 39,4 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,7 |

| P/BV | 0,4 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Юнипро Календарь Акционеров | |

| 29/07 Отчет РСБУ за 6 месяцев 2026 года | |

| 06/08 Отчет МСФО за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Юнипро акции

1.426₽ +1.49%

-

Слухи о бегстве иностранного капитала несколько преувеличены???

Слухи о бегстве иностранного капитала несколько преувеличены???

"… Федеральная антимонопольная служба (ФАС) приняла решение о предварительном согласовании сделки по приобретению финской компанией Fortum до 50% голосующих акций компании Uniper, распоряжающейся более 83,73% голосующих акций энергетической компании «Юнипро», в результате чего Fortum получит право косвенно распоряжаться менее 50% голосующих акций «Юнипро», говорится в сообщении ведомства..."

Подробности rns.online/energy/FaS-soobschila-o-soglasovanii-priobreteniya-Fortum-doli-v-YUnipro-2018-06-21/

- Дивидендная доходность акций Юнипро оценивается в 8,5%

Юнипро выплатит за 2017 год 0,111 руб. на акцию

Акционеры Юнипро на годовом собрании в четверг утвердили выплату дивидендов по итогам 2017 года в размере 0,111 руб. на акцию, сообщила компания. Общий объем выплат составит 7 млрд руб., акционеры получат дивиденды в августе. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 3 июля 2018 г. Компания поясняет, что с учетом ранее выплаченных дивидендов за первый квартал и 9 месяцев общий размер выплат акционерам достигнет 15,1 млрд рублей.

Исходя из текущей рыночной стоимости акций компании, дивидендная доходность (с учетом промежуточных выплат) оценивается в 8,5%. Общий объем выплат составляет около 46% от чистой прибыли Юнипро по МСФО. Компания пока не утвердила дивидендную политику и планирует это сделать в 2018 году. По сообщению менеджмента за 2018 год акционерам может быть выплачено 14 млрд руб. (7,9% от текущей капитализации).

Промсвязьбанк

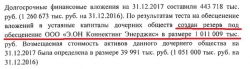

В общем у меня вопрос к знающим про компанию Юнипро — компания создала резерв в ярд под компанию ООО «Э.ОН КОННЕКТИНГ ЭНЕРДЖИС» у которой в балансе долгосрочные фин вложения. У меня возникает вопрос кто спиздил ярд. Кто так плохо вложил ярд и теперь под него создается резерв?

Seven_NY5, не материтесь

Закрытие див. гэпов

Закрытие див. гэпов

Добрый день. Хотелось на практике посмотреть сколько времени требуется той или иной бумаге для закрытия дивидендного гэпа. Так как подобной статьи в интернете я не нашел, решил провести собственное следование. Всего 5 часов работы и вот что у меня получилось:

Нефтянка

Сети

Генерация

Банк(и)

Горнодобыча

Металлургия

И так, какие можно сделать выводы:

1. Дивидендный гэп как правило меньше самого дивиденда (если говорить об открытии торгов)

2. Быстрее всего восстанавливаются компании из металлургического сектора, а так же малоликвидные МРСКашки

3. Следствие из п.2 быстрее всего восстанавливаются компании дающие квартальные дивиденды

4. Играя в дивидендные игры можно сильно обжечься если не смотреть на фундаментальные показатели компании и на внешнюю конъюнктуру (пример Сургутнефтегаза)

Благодарю за внимание, надеюсь статья была вам полезна!

Удачных торгов!

- «4 июн (Рейтер) — Финский энергоконцерн Fortum получил официальное разрешение российского антимонопольного ведомства на покупку до 50 процентов в немецкой компании Uniper, владеющей активами в РФ, в рамках

закона о стратегических инвестициях, ждет еще одно, сообщил Fortum.

В апреле Fortum получил одобрение на сделку со стороны правительственной комиссии в России, разрешившей купить ему до 50 процентов Uniper, в результате чего финский концерн получит менее половины российской энергокомпании Unipro.

Финская компания также подавала ходатайство в Федеральную антимонопольную службу (ФАС) в рамках закона о конкуренции.

Fortum сообщил в пресс-релизе, что ожидает второго решения российского регулятора и ответа Еврокомиссии к середине 2018 года, после чего закроет сделку.

Ранее он получил одобрение в США и Южной Африке, где также расположены активы Uniper.

Fortum в прошлом году договорился о покупке 46,65 процента в энергетической группе Uniper у немецкого концерна E.ON за 3,8 миллиарда евро ($4,5 миллиарда), несмотря на противодействие со стороны менеджмента Uniper, не видевшего синергии в бизнесе обеих компаний и называвшего сделку „враждебным поглощением“.

Юнипро - Uniper (Германия) перевела под свой прямой контроль российскую компанию

Юнипро - Uniper (Германия) перевела под свой прямой контроль российскую компанию

Немецкая Uniper перевела под свой прямой контроль российскую энергокомпанию "Юнипро".83,73% акций «Юнипро» принадлежало Uniper Russia Holding GmbH. — 100-процентному дочернему предприятию международного энергетического концерна Uniper SE. Согласно опубликованным во вторник сообщениям «Юнипро», 83,73% теперь напрямую принадлежат Uniper.

В октябре энергокомпания Fortum Oy и немецкий концерн E.ON сообщили о подписании соглашения о продаже на открытых торгах принадлежащих E.ON 46,65% акций компании Uniper за 3,76 миллиарда евро. Fortum также выставил оферту на покупку акций Uniper всем акционерам компании. По ее результатам финская компания приобретает суммарно 47,12% акций Uniper.

Fortum надеется закрыть сделку по покупке акций Uniper в середине 2018 года, получив предварительно разрешения регуляторов. В конце апреля ходатайство Fortum одобрила комиссия правительства РФ по контролю за иностранными инвестициями. Однако сделка не может быть закрыта до принятия поправок в 155 федеральный закон, говорил РИА Новости заместитель руководителя Федеральной антимонопольной службы (ФАС) РФ Андрей Цыганов.

Госдума 22 мая приняла во втором чтении проект поправок в федеральный закон №155, которые позволят, в том числе, офшорным компаниям, раскрывающим информацию о структуре собственности, участвовать в приватизации и приобретать доли в стратегических предприятиях РФ.

После пояснения Цыганова Fortum выпустила комментарий о том, что одобрение российским регулятором сделки по покупке 47% Uniper может быть отложено на несколько недель из-за принятия поправок в законодательство. До этого одобрение ФАС компания ждала в течение 30 дней после 28 апреля, когда было получение одобрение от правкомиссии РФ.

Прайм- Решение по дивидендам Fortum Russia представляется благоприятным для миноритариев Юнипро

28 мая Совет директоров Fortum Russia, российской дочерней компании крупнейшего акционера немецкой Uniper (которой принадлежит 83% в «Юнипро»), принял рекомендацию о размере дивидендов по итогам 2017 г. Выплата составит 13,86 руб. на одну акцию, или 12,1 млрд руб. в общей сложности, что соответствует 100% годовой чистой прибыли по РСБУ. Рекомендуемые дивиденды – первые в истории компании с момента ее приватизации в 2007 г.

Fortum – один из крупнейших иностранных инвесторов в российской электроэнергетике как в рамках обязательной инвестиционной программы, так и на добровольной основе, который последовательно проводит модернизацию устаревшего оборудования на своих предприятиях. В результате к 2018 г. Fortum располагает в России самыми новыми генерирующими активами со средней длительностью эксплуатации 22 года, а также является крупным инвестором в возобновляемую энергетику. На наш взгляд, компания имеет как финансовые возможности, так и моральное право наконец начать пожинать плоды своих вложений за последние десятилетия. Мы понимаем и считаем оправданной рекомендацию выплатить в виде дивидендов 100% чистой прибыли.

Решение представляется благоприятным и для миноритариев «Юнипро»: новый влиятельный основной акционер считает «приемлемой» для своей российской дочерней компании политику выплаты в виде дивидендов всей чистой прибыли – это свидетельствует в пользу нашего мнения, что после ввода в эксплуатацию энергоблока на Березовской ГРЭС в 3к19 дивидендная доходность по акциям «Юнипро» с учетом 100%-го коэффициента выплат может составить 17–19%. В отношении бумаг «Юнипро» мы подтверждаем рекомендацию «покупать».

ВТБ Капитал - Юнипро в числе лидеров по дивидендам в генерации

Юнипро – компания тепловой генерации электроэнергии с установленной мощностью 11,2 ГВт.

Юнипро отчиталась о росте прибыли на 9% в 1К 2018 благодаря ДПМ платежам и снижению операционных расходов, а также озвучила финальный дивиденд 0,11 руб. с доходностью 4%. По дивидендам это одна из самых лучших компаний в генерации, и по прогнозам существенная прибыль в 2018-2021 позволит компании поддерживать высокие дивидендные платежи.

Малых Наталия

Мы подтверждаем рекомендацию «держать» и повышаем целевую цену с 2,73 до 3,04 руб. Потенциал в перспективе года ~11%.

ГК «ФИНАМ»

- Перезапуск Березовской ГРЭС приведет к росту EBITDA "Юнипро" на 67%

Совет директоров «Юнипро» рекомендовал акционерам утвердить выплату дивидендов по результатам 2017 года в размере 0,1110252759795 рубля на одну обыкновенную акцию. Об этом сообщила компания

В целом рекомендация по дивидендом «Юнипро» полностью совпала с нашими ожиданиями и прежними заявлениями руководства о намерении сохранить дивиденды за 2016–2017 г. на уровне 14 млрд руб. в год. Мы ожидаем, что дивидендная доходность за 2018 г. также составит 8%, а о выплате еще 7 млрд руб. будет объявлено в декабре 2018.

ВТБ Капитал

Между тем, дивидендная политика на 2019 г. и последующие годы в настоящий момент формируется и будет объявлена, когда руководство оценит размер капвложений в связи с модернизацией. В целом мы считаем новость позитивной для «Юнипро» и отмечаем, что основным фактором для роста котировок акций является перезапуск третьего энергоблока Березовской ГРЭС в 3к19 (что, по нашим оценкам, приведет к росту EBITDA на 67% на постоянной основе), что, по нашему мнению, пока не в полной мере учтено рынком. - "Юнипро" ждут позитивные перспективы после восстановления аварийного блока Березовской ГРЭС

В мае 2018 года «Юнипро» предоставила консолидированную отчетность за 1 квартал 2018 года.

Мы обновили нашу финансовую модель и учли в ней последние финансовые и операционные данные. Мы обновили наши прогнозы, скорректировав в нашей модели данные по выработке и капитальным затратам, а также учли последние финансовые результаты.

Оценка

В целом, несмотря на аварию на Березовской ГРЭС и увеличение капиталовложений, на наш взгляд, компания по-прежнему представляет собой привлекательную инвестиционную идею. «Юнипро» имеет высокий уровень загрузки в сравнении с другими российскими традиционными тепловыми электростанциями (61% в 1К17 г., 56% в 1К18г.), чистую денежную позицию в размере 12 млрд руб., и она может предложить щедрые дивиденды. Участие в модернизации мощностей (обсуждается сейчас) представляет собой возможную точку роста для компании.

Что касается главных рисков, мы отмечаем сделку Fortum-Uniper. Согласно последним новостям, Fortum удалось привлечь только 47,12% акций Uniper, поэтому компании не удалось получить контрольный пакет акций. Кроме того, как ранее указывал генеральный директор Юнипро М.Широков, Fortum не собирается приобретать российские активы Uniper. Таким образом, мы не видим рисков в краткосрочной перспективе, однако они могут материализоваться позже.

Второй риск, который мы видим — перенос сроков ввода в эксплуатацию аварийного блока Березовской ГРЭС. Впрочем, по итогам отчетности подтвержден ранее озвученный ввод станции в 3К19г.Мы подтверждаем нашу целевую цену акции «Юнипро» в 3,1 рубля. Данная оценка подразумевает рост на 6,9% от текущей цены. Совокупный доход акционеров составит 15,0% в течение следующих 12 месяцев. Мы сохраняем рекомендацию «держать» и отмечаем весьма позитивные перспективы «Юнипро» после восстановления аварийного блока Березовской ГРЭС, а также благодаря участию в программе модернизации мощностей. Пока же акции «Юнипро» можно рассматривать как привлекательную дивидендную историю.

Адонин Алексей

ИК «Велес Капитал» - Юнипро — СД рекомендовал дивиденды за 2017 в размере 0,111 руб/ао

8 мая 2018 года на заседании совета директоров ПАО «Юнипро» была утверждена дата проведения годового общего собрания акционеров компании – 14 июня 2018 года и дата составления списка лиц, имеющих право на участие в общем собрании акционеров ПАО «Юнипро» – 20 мая 2018 года.

Совет директоров предварительно утвердил годовой отчет ПАО «Юнипро» и годовую бухгалтерскую отчетность компании за 2017 финансовый год и принял решение представить их на утверждение годовому общему собранию акционеров ПАО «Юнипро».

Члены совета директоров компании рекомендовали годовому общему собранию акционеров принять решение о выплате дивидендов в денежной форме по обыкновенным акциям ПАО «Юнипро» по результатам 2017 года в размере 0,1110252759795 рубля на одну обыкновенную акцию, что в общем объеме составит 7 млрд рублей.

Закрытие реестра под див-ды — 3 июля

пресс-релиз - У Юнипро большой потенциал роста дивидендов со 2 полугодия 2019 года

Юнипро опубликовала результаты за 1К18 по МСФО: EBITDA +7% г/, чистая прибыль +9% г/г

Выручка упала на 2% г/г до 20.3 млрд руб. из-за снижения выработки электроэнергии (-7% г/г до 12.6 млрд КВт.ч), что было несколько компенсировано более высокой платой за мощность по ДПМ для Сургутской ГРЭС-2 после перехода на 7-ой год контракта. EBITDA продемонстрировала сильный рост на 7% г/г и достигла 7.7 млрд руб. за счет снижения расходов на ремонт третьего блока Березовской ГРЭС, из-за чего операционные расходы упали на 5% г/г до 14.3 млрд руб. Чистая прибыль взлетела на 9% г/г до 5.1 млрд руб., отражая динамику EBITDA и рост чистого финансового дохода (3.5х г/г до 189 млн руб.). Капзатраты составили 3 млрд руб. в 1К18 (+88% г/г), из которых 2.5 млрд руб. было выделено на восстановление Березовской ГРЭС. Компания не раскрывает отчет о движении денежных средств в 1К и 3К, но используя EBITDA в качестве аппроксимации OCF, мы получаем оценку FCF в размере 4.7 млрд руб. за 1К18, что предполагает снижение на 16% г/г на фоне ускорения капзатрат — ожидаемо, поскольку компания вступила в активную фазу восстановления поврежденного угольного энергоблока Березовской ГРЭС мощностью 800 МВт. Баланс показывает отсутствие долга и увеличение денежной позиции в четыре раза до 12.0 млрд руб. против 3.1 млрд руб. по состоянию на конец 2017. Рост денежных средств связан с предстоящей рекомендацией по дивидендам за 4К17: компания может выплатить 0.11 руб. на акцию, что соответствует доходности 4% (половина прогнозного значения 0.22 руб. на акцию) и предполагает выплату примерно 7.0 млрд руб.

Мы считаем результаты за 1К18 НЕЙТРАЛЬНЫМИ для Юнипро, так как они не определяют динамику акций. Мы по-прежнему считаем Юнипро одной из самых привлекательных компаний в российском секторе электроэнергетики — она предлагает привлекательную (и низкорисковую) дивидендную доходность 8%, наряду с большим потенциалом роста дивидендов со 2П19, когда компания снова запустит энергоблок Березовской ГРЭС, работающий на основе ДПМ. Мы сохраняем нашу рекомендацию ПОКУПАТЬ и целевую цену 3.18 руб. за акцию.

АТОН - Акции Юнипро остаются привлекательной дивидендной историей

«Юнипро» представила консолидированную отчетность за 1К18. Конференц-звонок не проводился.

В 2018 г компания столкнулась с одной стороны, снижением выработки из-за снижения загрузки станций. Отчасти этот негатив был нивелирован позитивным фактором от роста платы за мощность в результате пересмотра цен ДПМ для энергоблоков ПГУ «Сургутской ГРЭС-2». Несмотря на снижение выработки г/г на 7,3%, «Юнипро» смогла нарастить EBITDA на 6,9% благодаря снижению операционных затрат – в презентации указано, что удалось снизить часть операционных затрат на восстановление «Березовской ГРЭС». Капитальные затраты наоборот, увеличились в первом квартале на 88% г/г, до 3 млрд руб. в первую очередь в связи с восстановлением аварийной станции.

В презентации подтвержден срок ввода аварийной станции – 3К19. Объем запланированных затрат на восстановление – 19 млрд руб. (уже потрачено 17 млрд) – все согласно ранее опубликованному плану.

В целом новой информации не поступило. «Юнипро» остается привлекательной дивидендной бумагой – годовая дивидендная доходность которой составляет 8,2%.

Адонин Алексей

ИК «Велес Капитал» - Юнипро выпустила нейтральные результаты

«Юнипро» выпустила нейтральные финансовые результаты. Выручка снизилась на 1,7% вследствие сокращения генерации, но прибыль выросла на фоне платежей по ДПМ и снижения ремонтных работ. Снижение выработки было обусловлено избытком мощностей на рынке и ремонтными работами.

Ремонт аварийного 3-го энергоблока Березовской идет по плану и в рамках бюджета, его запуск намечен на 3К 2019.

По программе модернизации новостей пока мало, механизм находится на стадии регулятивной проработки.

Совет директоров рассмотрит вопрос о дивидендах 8 мая. Мы ожидаем полугодовой дивиденд 0,1110 руб. с доходностью 4,1%

Малых Наталия

ГК «ФИНАМ» - Выручка Юнипро снизилась из-за сокращения объема генерации на электростанциях

Чистая прибыль Юнипро в I квартале выросла до 5,1 млрд руб., EBITDA — до 7,7 млрд руб.

Чистая прибыль Юнипро по МСФО за январь-март 2018 г. выросла на 9,4%, до 5,1 млрд руб., следует из отчета компании. EBITDA повысилась на 6,9%, до 7,7 млрд руб., сообщила Юнипро. Выручка составила 20,3 млрд руб., что на 1,7% ниже показателя прошлого года.

Основным фактором снижения выручки стало сокращение объема генерации на электростанциях. Ранее в апреле компания отмечала, что выработка электроэнергии ее станциями в I квартале 2018 г. снизилась на 7,3%, до 12,6 млрд кВт.ч. Частично это было нивелировано ростом платы за мощность в результате пересмотра цен по договору (ДПМ). Рост показателя EBITDA вызван сокращением операционных затрат, в том числе за счет снижения расходов по ремонтно-восстановительным работам на третьем энергоблоке Березовской ГРЭС, отметили в компании.

Промсвязьбанк - Юнипро - чистая прибыль по МСФО за 1 квартал 2018 года выросла на 9,4%

Выручка группы «Юнипро» за первые три месяца 2018 года составила 20,3 млрд рублей (-1,7 % по сравнению с аналогичным периодом 2017 года).

Основным фактором снижения выручки в первом квартале 2018 года относительно аналогичного периода 2017 года является сокращение объема генерации на электростанциях компании. При этом негативный эффект от снижения выработки был нивелирован позитивным фактором от роста платы за мощность в результате пересмотра цен ДПМ для энергоблоков ПГУ Сургутской ГРЭС-2.

Показатель EBITDA за отчетный период составил 7,7 млрд рублей (+6,9 % по сравнению с предыдущим годом). Это вызвано сокращением операционных затрат, в том числе за счет снижения расходов по ремонтно-восстановительным работам на энергоблоке №3 Березовской ГРЭС.

Базовая чистая прибыль в январе-марте 2018 года увеличилась до 5,1 млрд. руб.

пресс-релиз

- Одобрение правкомиссией сделки "Фортум" по покупке "Юнипро" позитивно для компании

Правительственная комиссия по иностранным инвестициям в стратегические сферы российской экономики отнеслась положительно и одобрила сделку компании «Фортум» по покупке компании «Юнипро».

На данном этапе информации о сделке мало, однако ее одобрение регулирующими органами позитивно для «Юнипро», поскольку снимает риск того, что компании придется принудительно продавать активы.

ВТБ Капитал

В наибольшей опасности была бы Сургутская ГРЭС-2 – одно из крупнейших и самое эффективное предприятие, на которое приходится половина всей установленной мощности «Юнипро», и которое приносит ежегодно 8,7 млрд руб. в спреде (электрическая выручка за вычетом топливных затрат) маржи и 7,6 млрд руб. выручки от ДПМ (для сравнения: EBITDA всей компании в 2018 г. ожидается на уровне 30 млрд руб.) - Юнипро - в 1 квартале 2018 г. снизило выработку электроэнергии на 7,3%

В январе-марте 2018 года электростанции ПАО «Юнипро» выработали 12,6 млрд кВт.ч (-7,3% по сравнению с аналогичным периодом 2017 года).

Факторами снижения выработки стали простои генерирующего оборудования в холодном резерве в соответствии с диспетчеризацией Системного оператора, а также проведение капитальной инспекции энергоблока ПГУ №7 Сургутской ГРЭС-2.

Производство тепловой энергии за первый квартал 2018 года составило 911,6 тыс. Гкал, что на 7,4% выше по сравнению с аналогичным периодом 2017 года. Увеличение обусловлено погодными условиями.

пресс-релиз

Юнипро - факторы роста и падения акций

- ИнтерРАО может купить долю немцев (27.11.2020)

- 3 энергоблок Березовской ГРЭС запущен в 2021 году и до 2024 года компания будет получать повышенную плату за мощность по ДПМ-1 (16.10.2023)

- Отрицательный чистый долг на 30.06.2023г. = -45,3 млрд.руб. (рекордный показатель по компании) (16.10.2023)

- 25.04.2023г. долю Uniper (83,73%) в акционерном капитале Юнипро передаются во временное управление Росимуществу (16.10.2023)

- Итоговый дивиденд за 20221 год отменен, а за 2022 год дивиденды не рекомендовали и не ясно, когда дивиденды возобновятся (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Юнипро - описание компании

Юнипро (тикер UPRO) — бывшая компания Э.ОН Россия.Сейчас принадлежит на 83,7% немцам (Юнипер).

5 ГРЭС, мощность 11,2 ГВт.

http://www.unipro.energy/

Чтобы купить акции, выберите надежного брокера: