| Число акций ао | 63 049 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 78,3 млрд |

| Выручка | 134,3 млрд |

| EBITDA | – |

| Прибыль | 39,4 млрд |

| Дивиденд ао | – |

| P/E | 2,0 |

| P/S | 0,6 |

| P/BV | 0,4 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Юнипро Календарь Акционеров | |

| 29/07 Отчет РСБУ за 6 месяцев 2026 года | |

| 06/08 Отчет МСФО за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Юнипро акции

1.242₽ -3.27%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

С другой стороны, мало ли что там Интер Рао хочет. На счет Энел не знаю, но Фортум вряд ли с таким трудом отжимало Юнипро, чтобы тут же передарить его в другие руки.

С другой стороны, мало ли что там Интер Рао хочет. На счет Энел не знаю, но Фортум вряд ли с таким трудом отжимало Юнипро, чтобы тут же передарить его в другие руки.

Ну не знаю, я на таких «байках» часть продал )

ZaPutinNet, более того, индекс электроэнергетики уже весенний обвал выкупил, а юнипро ещё нет

Роман Ранний, Гамак ещё хотел в портфель докупить, но что-то дороговато, странно, что на новостях об увеличении налогов как-то неохотно распродают металлургов

ZaPutinNet, так вроде металлы все в гору идут, вот и не распродают

Ну не знаю, я на таких «байках» часть продал )

ZaPutinNet, более того, индекс электроэнергетики уже весенний обвал выкупил, а юнипро ещё нет

Роман Ранний, Гамак ещё хотел в портфель докупить, но что-то дороговато, странно, что на новостях об увеличении налогов как-то неохотно распродают металлурговНу не знаю, я на таких «байках» часть продал )

ZaPutinNet, более того, индекс электроэнергетики уже весенний обвал выкупил, а юнипро ещё нетНу не знаю, я на таких «байках» часть продал )

ZaPutinNet, а зачем? компания платит солидные дивиденды и может их на 33% увеличить если отремонтирует блок, какой смысл её продавать?

Роман Ранний, небольшая ребалансировка, а то и так уже доля в портфеле самая жирная была, ВТБ чуть-чуть подкупил — верю в дивы… когда-нибудь. )Ну не знаю, я на таких «байках» часть продал )

ZaPutinNet, а зачем? компания платит солидные дивиденды и может их на 33% увеличить если отремонтирует блок, какой смысл её продавать?достали старый скелет из шкафа?👇

Роман Ранний, откуда новость? От самой компании или опять какой-нибудь телего-канал?

ZaPutinNet, хуже, Коммерсант!

www.kommersant.ru/doc/4493648- «Интер РАО» юнипрет

Компания интересуется покупкой активов Uniper и Enel

www.kommersant.ru/doc/4493648 достали старый скелет из шкафа?👇

Роман Ранний, откуда новость? От самой компании или опять какой-нибудь телего-канал?- Инвестируй или проиграешь пишет:

6️⃣ Юнипро (https://t.me/invest_or_lost/2651) – классный актив, который по мультипликаторам традиционно дорого оценивается рынком из-за стабильной дивидендной истории, которая может произвести настоящий фурор в следующем году, если третий энергоблок Берёзовской ГРЭС благополучно введут в эксплуатацию, а сама компания решится на повышение выплат своим акционерам с текущих 0,22 руб. до 0,32 руб. на акцию в год.

Но даже если до повышения дивидендов дело не дойдёт, то текущая ДД на уровне 8% вряд ли должна вас сильно расстраивать, особенно когда ключевая ставка в стране почти вдвое меньше. И не забудьте почитать ещё раз мой августовский взгляд (https://t.me/invest_or_lost/2651) на акции Юнипро, там всё актуально и на сегодняшний день.

7️⃣ Ну а на закуску вам – многострадальная Русгидро с EV/EBITDA на уровне 8,1х, стабильными дивидендами (но при этом с более скромной, по сравнению с Юнипро и Энел, див.доходностью на уровне 5-6%) и сомнительными перспективами роста акционерной стоимости. По крайней мере, в моих глазах уж точно.

Когда меня спрашивают, не жалею ли я о продаже акций Русгидро и почему я перестал верить в перспективность этих бумаг — я теперь знаю (https://t.me/invest_or_lost/2544) что отвечать!

👉 РЕЗЮМЕ. Среди семи представленных в этом обзоре компаний, я отдаю своё предпочтение сейчас трём из них: Энел Россия, ОГК-2 и Юнипро.

#UPRO #HYDR

юнипро защитная фишка, немцы не будут вводить санкции против немцев, сидим спокойно

drbv, юнипро защитная фишка, немцы не будут вводить санкции против немцев, сидим спокойно

юнипро защитная фишка, немцы не будут вводить санкции против немцев, сидим спокойночто за скупка?

Andrealin, инсайдер покупает, который в телеге вем велел прдать

drbv,- Cost of stocs пишет:

Друзья, сегодня #вфокусе генерирующая компания 💡 Юнипро (UPRO).

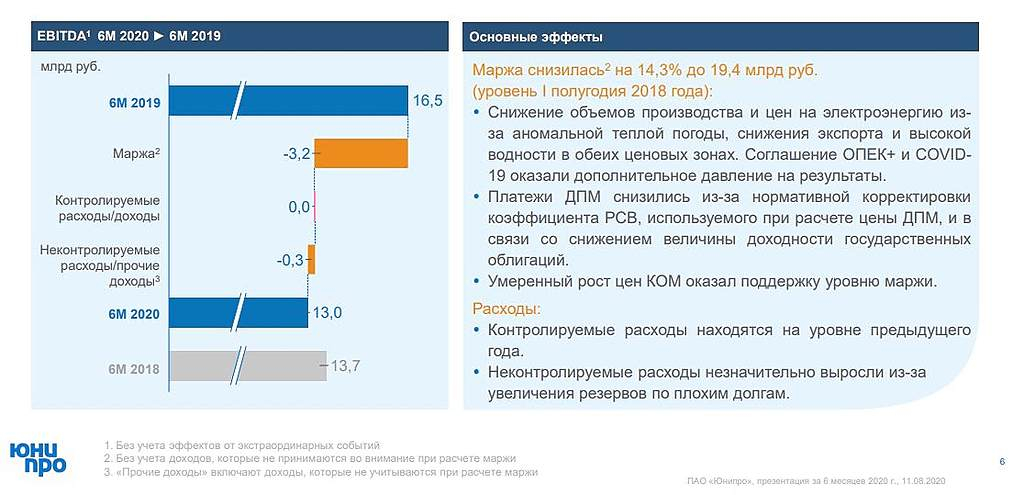

Согласно последней отчетности за 6М 2020 года, выручка сократилась 12%, а чистая прибыль на 37% по сравнению с 6М 2019 года, что связано со снижением спроса и цен на электроэнергию во втором квартале. Чистый операционный денежный поток также уменьшился, на 13,4%. Вместе с этим, компания снизила капитальные затраты, за счет чего величину свободного денежного потока удалось удержать на уровне прошлого полугодия. Благодаря этому, Юнипро генерирует не только электроэнергию, но и кэш: 17,5% от выручки превращается в свободный денежный поток, что является очень хорошим показателем.

Компания нарастила собственный капитал, доля которого в общем объеме активов составляет 90,5%. Соответственно, доля обязательств невелика, что позволяет Юнипро уверенно чувствовать себя в сложные экономические периоды, как сейчас. Юнипро — это один из редких случаев, когда рыночная капитализация превышает общую стоимость компании (EV), даже с учетом того, что с начала года объем денежных средств на балансе существенно сократился (с 3,1 млрд до 0,68 млрд рублей).

UPRO по-прежнему выглядит дорого по ряду рыночных мультипликаторов. Уровень дивидендов по итогам 2020 года скорее всего останется на уровне 2019 г. (~0,222 руб/акцию), что составит, предположительно, 100% от будущей годовой чистой прибыли. Акция имеет привлекательную текущую дивидендную доходность на уровне 8,3%. Дальнейшими катализаторами роста UPRO будет ввод в эксплуатацию блока №3 Березовской ГРЭС и улучшение макроэкономической ситуации (ОПЕК+ и COVID-19).

Согласно нашей системе оценки, #upro набирает 4 балла из 6, что соответствует средней оценке. Внутренняя стоимость акции равняется 3.3 рубля (маржа безопасности 19% к текущей цене). Акция пока не попадает в наши стратегии.

что за скупка?

Andrealin, инсайдер покупает, который в телеге вcем велел продать- Инсайдер пишет:

#на_рынке_говорят #UPRO

Юнипро: ожидаемые дивиденды и Березовская ГРЭС

Недавно с коллегой инвест.банкиром за ужином обсуждали историю Юнипро — обменялись интересными мыслями, которыми поделимся с вами.

Если ты откроешь блумберг, то увидишь, что ожидаемая дивидендная доходность по Юнипро выше 8% годовых. Но есть одна проблема — 3-й энергоблок Березовской ГРЭС:

▫️Вклад Березовской ГРЭС: если по-существу, то Березовская — это один из ключевых активов завязанный на денежный поток от ДПМ-1, который дает примерно 3,5% дивидендной доходности или половину чистой прибыли Юнипро.

▫️Задержка ввода в эксплуатацию: восстановление Березовской после пожара заняло у менеджмента намного больше времени и денег, чем ожидалось первоначально. Вот например на днях в Юнипро сообщили, что откладывают ввод ГРЭС в 7 раз подряд! Уже молчим про то, что там постоянно растет CAPEX на восстановление. В этот раз официальной причиной стал коронавирус — обещают ввести ГРЭС в строй в 1п2021.

▫️Что говорят на рынке: а вот по рынку уже пошла информация, что срок 1п2021 малореалистичный, и стоит ожидать ввод Березовской в эксплуатацию не ранее 2022 года. Если кто не понял, то есть реальный риск, что Юнипро останется без половины чистой прибыли до 2022 года и как следствие дивидендов (см. дальше).

▫️Дивиденды: ну а теперь, что это значит для дивидендов. Компания уже сейчас платит дивидендами больше своей чистой прибыли. Т.е. даже текущие выплаты — это не устойчивый размер дивидендов. А из-за задержки с Березовской, есть реальный риск, что в 2021 году компания будет вынуждена отказаться от запланированного ранее повышения дивидендов до 20 млрд руб. (с текущих 14 млрд руб.). Ну или наращивать долг для выплаты дивидендов… Также снизились платежи по ДПМ из-за снижения доходности ОФЗ.

Дилетант, опа! ДПМ чтоль привязана к плавающим ставкам?

я чето подзабывать стал

я думал там сразу доходность возврата инвестиций фиксируется

ведь когда ты строишь блоки ты занимаешь под один процент (высокий) а потом ставка если падает, то норма возврата получается не удовл.

Тимофей Мартынов, я тоже так думал, но в презентации они написали, что выплаты по ДПМ плавающие

Дилетант, да странноТакже снизились платежи по ДПМ из-за снижения доходности ОФЗ.

Дилетант, опа! ДПМ чтоль привязана к плавающим ставкам?

я чето подзабывать стал

я думал там сразу доходность возврата инвестиций фиксируется

ведь когда ты строишь блоки ты занимаешь под один процент (высокий) а потом ставка если падает, то норма возврата получается не удовл.

Тимофей Мартынов, я тоже так думал, но в презентации они написали, что выплаты по ДПМ плавающие

- По имеющимся на сегодняшний день оценкам ПАО «Юнипро» планирует восстановить блок в первом полугодии 2021 года, и впоследствии возобновить получение платежей за мощность, при этом целевой датой ввода в эксплуатацию является конец первого квартала 2021 года.

— из отчета ПАО Юнипро 1 пол 2020

1. Конъюнктура: рост выработки на ГЭС совпал с локдауном и падением спроса на электроэнергию. На рынке зафиксировано перепроизводство, в результате цены упали на 11-14% г/г. Гидрогенерация заместила выработку на ГРЭС, которые принадлежат Юнипро, в 1пол 2020 спад составил 14,1%.

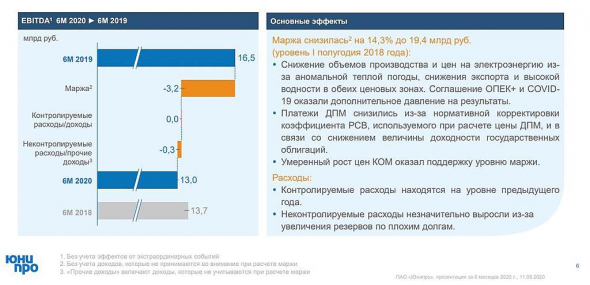

2. Финансовые результаты: из-за снизившейся выработки выручка в 1 пол 2020 упала на 12,1% до 37,6 млрд, EBITDA – на 26% до 13 млрд, базовая чистая прибыль – на 26% до 8,2 млрд. Также снизились платежи по ДПМ из-за снижения доходности ОФЗ. Операционные затраты почти не изменились из-за роста закупок электроэнергии со стороны и обесценения ОС и НМА.

Показатели на уровне 1 пол 2018-го. OCF составил 10,9 млрд, полностью покрывает CAPEX в размере 4,3 млрд.

3. Финансовое положение: компания погасила последние 2,5 млрд займа и теперь не имеет краткосрочных и долгосрочных долгов.

4. Перспективы: очередной перенос срока запуска 3 блока Березовской ГРЭС уже на конец 1 кв 2021 из-за пандемии (впоследствии возобновятся платежи за мощность). Осталось инвестировать всего 6 млрд. Уже с 1 кв 2020 заканчиваются платежи по ДПМ на энергоблоках Шатурской и Яйвинской, а в 3 кв – на двух блоках Сургутской ГРЭС. Частично будет компенсировано модернизацией 3 блоков Сургутской ГРЭС, однако поставка мощности (и платежи) начнется только в 2022 и 2024-2025 гг.

5. Дивиденды: в декабре выплатят 11 коп/акц (3,4% чистыми), в 2021-2022 обещают уже 32 коп/акц (9,8% годовых чистыми). Многое зависит от запуска 3 блока Березовской ГРЭС, если опять затянут, повышение дивов перенесется, т.к. в 1 пол payout был 85%, а еще нужно проводить CAPEX. Но текущие 22 коп/акц они в любом случае заплатят.

6. Вывод: компания без долга с привлекательными дивидендами, которые имеют перспективу роста. Наверное, самая понятная и предсказуемая история в российской генерации. Купил и забыл.

Дилетант, да, забрал первый приз! Молодец! Читаю все твои комментарии целиком

Юнипро - факторы роста и падения акций

- ИнтерРАО может купить долю немцев (27.11.2020)

- 3 энергоблок Березовской ГРЭС запущен в 2021 году и до 2024 года компания будет получать повышенную плату за мощность по ДПМ-1 (16.10.2023)

- Отрицательный чистый долг на 30.06.2023г. = -45,3 млрд.руб. (рекордный показатель по компании) (16.10.2023)

- 25.04.2023г. долю Uniper (83,73%) в акционерном капитале Юнипро передаются во временное управление Росимуществу (16.10.2023)

- Итоговый дивиденд за 20221 год отменен, а за 2022 год дивиденды не рекомендовали и не ясно, когда дивиденды возобновятся (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Юнипро - описание компании

Юнипро (тикер UPRO) — бывшая компания Э.ОН Россия.Сейчас принадлежит на 83,7% немцам (Юнипер).

5 ГРЭС, мощность 11,2 ГВт.

http://www.unipro.energy/

Чтобы купить акции, выберите надежного брокера: