Укрепляемся на рынке: Транснефть выходит в лидеры!

Сообщество инвесторов взбудоражено последними заявлениями главы Транснефти, которые обещают хорошие новости для акционеров.

Подводя итоги важного дня, руководитель компании раскрыл несколько ключевых моментов:

— Планируется рассмотрение рекомендации по дивидендам за 2023 год, которые обещают быть выше, чем в предыдущем периоде.

— Ведется работа над увеличением частоты выплат, что может означать двойные выплаты в год.

— Ожидается увеличение добычи нефти в восточном направлении в этом году.

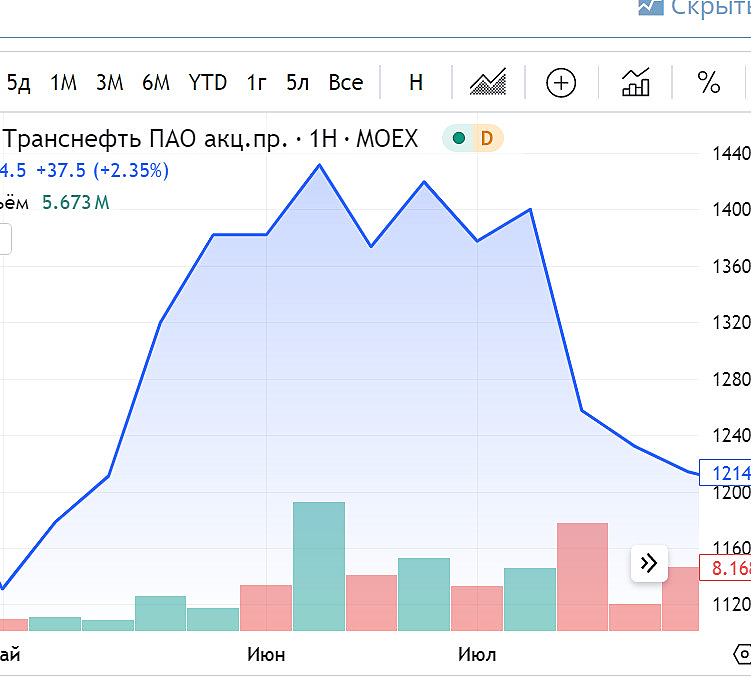

Эти заявления вызвали рост привилегированных акций Транснефти, что порадовало инвесторов.

В чем суть этого позитивного настроения?

Во-первых, компания намекнула на возможное раннее принятие решения по дивидендам, что обычно происходит летом.

Во-вторых, включение промежуточных выплат в дивидендную политику компании может повысить ликвидность ее ценных бумаг.

И, наконец, увеличение добычи нефти в России обещает дополнительные доходы, часть которых, как обычно, достанется акционерам.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций