| Число акций ао | 569 млн |

| Число акций ап | 155 млн |

| Номинал ао | — |

| Номинал ап | 0.01 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 917,8 млрд |

| Выручка | 1 442,0 млрд |

| EBITDA | 578,1 млрд |

| Прибыль | 273,9 млрд |

| Дивиденд ао | 198,25 |

| Дивиденд ап | 198,25 |

| P/E | 3,4 |

| P/S | 0,6 |

| P/BV | 0,3 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 15,9% |

| Див.доход ап | 14,8% |

| Транснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Транснефть акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Транснефть подала иск к Антипинскому НПЗ на ₽1 млрд

Транснефть подала иск к Антипинскому НПЗ на ₽1 млрд

В картотеке арбитражных дел указывается, что Транснефть подала иск на сумму более 1 миллиарда рублей к Антипинскому НПЗ, который в мае купила компания «Русинвест», входящая в группу компаний «УК Русэнергокапитал».

Иск поступил в суд 3 июня, к производству он пока не принят. Основания исковых требований на данный момент не указаны.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={137A79EC-4A66-423C-A3B5-7E8021D73580}

Авто-репост. Читать в блоге >>>

Растем на позитивном событии, которое состоялось в рамках Петербургского международного экономического форума. ПАО «Транснефть» подписало соглашения о сотрудничестве с Волгоградской, Новгородской, Ярославской, Тверской, Нижегородской и Тульской областями

www.transneft.ru/news/view/id/34071

Lenskay, спасибо за версию Свершилась мечта идиота (пост 133)

Свершилась мечта идиота (пост 133)

Дело было так, солнце клонилось к закату.

Я своим пацанам из закрытого чата сказал: Вот есть хорошая бумага, но дорогая. Это Транснефть. Брать ее можно лишь, когда ее цена опустится меньше 140 000 рублей. Мною это было проверено на практике ранее. И я поделился этой идеей.

5 мая я ее купил по 139600. Далее пошла чехарда. Инструмент то поднимался, то ложился ниже моей покупки. У моих участников закрытого канала были хорошие возможности купить ее ниже после 5 мая г. Для меня же маржа была малой и я терпеливо ждал своего часа.

Итак сегодня эта идейка осуществилась. Ровно месяц прошел и она дала мне чистыми 9,6 косарей.

Держать ее до дивов нет желания, так как я получил маржу выше предлагаемых дивов. Зато есть маневры для нее. Но об этом потом.

Смотрим скрин:

")

Свершилась мечта идиота))))) Продал транснефть 1 лот за 150950 рублей!))))

Авто-репост. Читать в блоге >>>

Растем на позитивном событии, которое состоялось в рамках Петербургского международного экономического форума. ПАО «Транснефть» подписало соглашения о сотрудничестве с Волгоградской, Новгородской, Ярославской, Тверской, Нижегородской и Тульской областями

www.transneft.ru/news/view/id/34071

Lenskay, так трубы трансы и так лежат в этих областях?- Растем на позитивном событии, которое состоялось в рамках Петербургского международного экономического форума. ПАО «Транснефть» подписало соглашения о сотрудничестве с Волгоградской, Новгородской, Ярославской, Тверской, Нижегородской и Тульской областями

www.transneft.ru/news/view/id/34071  Дивидендная политика

Дивидендная политика

В ходе телефонной конференции первый вице-президент сообщил, что «Транснефть» ждет распорядительного документа Минфина для изменения дивидендной политики, но де-факто уже платит 50% дивидендов от чистой прибыли.

«Мы говорили неоднократно, что есть необходимость поменять дивидендную политику, но до сих пор нет документов от Минфина, но де-факто мы ее уже поменяли», — сказал он.

М.С. Гришанин выразил надежду, что компания больше не будет делать резервов, как это было сделано под выплаты за загрязнение «Дружбы» и обесценение трубопроводов ввиду снижения загрузки.

«Ближайшие 5 лет такого точно делать не будем. Нормализовываться будут только доходы-расходы от финансовых вложений и курсовых разниц — половина от этого будет направляться на дивиденды. Фактически так и произошло за 2020 год», — отметил он.

Говоря о дивидендах ПАО «Новороссийский морской торговый порт» (НМТП), М.С. Гришанин пояснил, что их размер связан с недозагрузкой портовых мощностей и большой инвестпрограммой, которая запланирована в стратегии его развития.- Транснефть ждет документа Минфина по дивполитике, при этом уже выплачивает дивиденды в 50% от чистой прибыли

Руководитель из Транснефти на телеконференции:

Мы говорили неоднократно, что есть необходимость поменять (дивидендную политику — ред.). Но почему мы этого не делаем формально? Потому что до сих пор не вышел распорядительный документ, о котором говорил Минфин, о правилах по дивидендной политике

Де-факто мы ее уже поменяли, то есть начиная с этого года это 50% от чистой прибыли по МСФО

источник

Авто-репост. Читать в блоге >>> - Транснефть вряд ли будет увеличивать компенсационный денежный резерв по инциденту на трубопроводе Дружба

первый вице-президент компании Транснефть Максим Гришанин:С учетом того, как у нас идут переговоры, мы уже не столь оптимистичны, я думаю, что все это уйдет в 2022 год — окончательное урегулирование со всеми грузоотправителями

«Cс большой вероятностью» Транснефть больше не будет увеличивать компенсационный денежный резерв, как это делалось в конце 2019 года.

источник

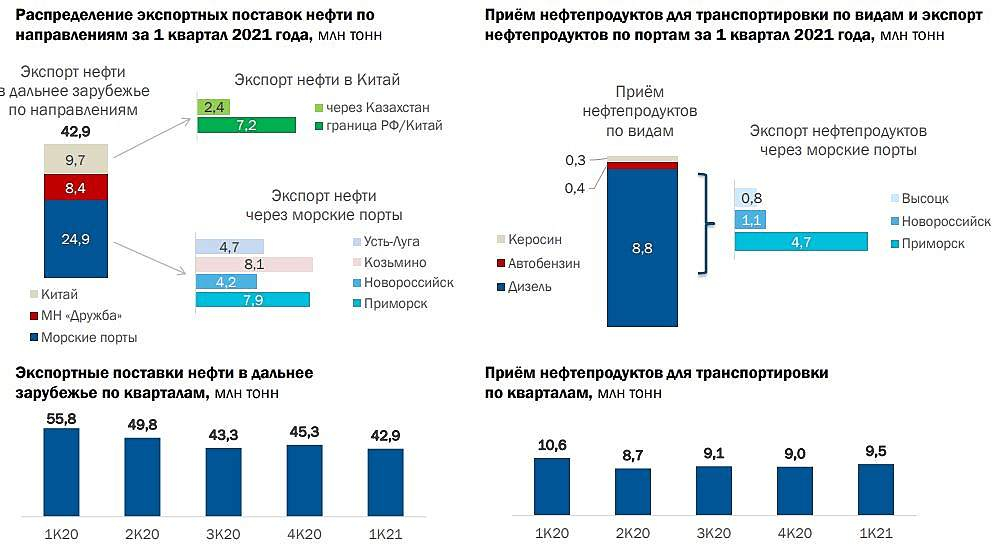

Авто-репост. Читать в блоге >>> - Транснефть в июне поставит на российские НПЗ 19,4 млн т нефти, в Китай - 3,13 млн т, прокачает всего 36,7 млн т

советник президента, пресс-секретарь "Транснефти" Игорь Демин:

О планах на июнь. Всего предполагается поставить… 19 400 тысяч тонн на НПЗ страны

По нефтепроводу «Дружба» — 2920 тысяч тонн, в Китай по ВСТО 2340 тысяч тонн и еще транзитом через Казахстан — 790 тысяч тонн

Всего предполагается поставить 36 700 тысяч тонн нефти, в том числе 35 160 тысяч тонн российской нефти

источник

источник

источник

Авто-репост. Читать в блоге >>> - Транснефть отчиталась в рамках ожиданий - Финам

В пятницу «Транснефть» представила отчётность по МСФО за первый квартал 2021 года. Выручка компании снизилась на 3,8% г/г до 253,4 млрд руб., EBITDA – на 12,9% г/г до 116,4 млрд руб., а скорректированная чистая прибыль в сравнении с прошлым годом упала на 21,2% до 46,3 млрд руб. В целом финансовые результаты оказались близки к нашим ожиданиям, хотя EBITDA и превысила их на 7,6% за счёт работы по оптимизации операционных расходов.

Свободный денежный поток за год снизился на 20,2%, хотя без учёта изменений в оборотном капитале он даже вырос на 22%. Этому способствовало снижение капитальных затрат на 35,3% г/г. В будущем капитальные затраты, вероятно, также будут оставаться на низком уровне из-за соглашения ОПЕК+, что позволит «Транснефти» демонстрировать сильные значения свободного денежного потока.

Слабость финансовых показателей в годовом выражении была ожидаема. Операционные результаты «Транснефти» показали снижение транспортировки нефти на 12,1% г/г, а нефтепродуктов – на 9,5% г/г. Это, конечно, связано с падением добычи нефти в РФ из-за ограничений ОПЕК+. С мая страны ОПЕК+ начали восстанавливать добычу, в связи с чем во втором квартале операционные результаты «Транснефти» уже будут иметь положительную годовую динамику.

На наш взгляд, отчётность «Транснефти» выглядит нейтрально, так как основные финансовые показатели оказались близки к ожиданиям. Теперь инвесторы будут фокусироваться на восстановлении операционных и финансовых результатов, которое будет происходить за счёт восстановления добычи нефти в РФ, индексации тарифов и оптимизации удельных операционных расходов.

Кауфман Сергей

ИГ «Финам»

На данный момент мы рекомендуем покупать привилегированные акции «Транснефти» с целевой ценой 175 535 руб. и апсайдом 23,3%.

Авто-репост. Читать в блоге >>>  ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Транснефти с целью 165000 руб

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Транснефти с целью 165000 руб- Результаты Транснефти за 1 квартал оказались немного сильнее ожиданий рынка. - Промсвязьбанк

Чистая прибыль Транснефти за 1 кв. упала на 11%, до 50,4 млрд руб., EBITDA — на 13%, до 116,4 млрд руб.

Чистая прибыль Транснефти в 1 квартале 2021 года по МСФО составила 50,4 млрд рублей, что на 11% меньше уровня 2020 года, сообщила компания. Аналитики полагали, что показатель составит лишь 42 млрд рублей. Показатель EBITDA в отчетном периоде снизился на 12,9% к уровню прошлого года и составил 116,4 млрд рублей (без учета операций по купле-продаже нефти по договорам с Роснефтью и CNPC), в то время как аналитики ожидали 112,7 млрд рублей. Скорректированная выручка (за исключением выручки от реализации товарной нефти на экспорт) сократилась на 17,3 млрд руб. или 8% преимущественно из-за снижения выручки по транспортировке нефти и нефтепродуктов.

Результаты Транснефти оказались немного сильнее ожиданий рынка. В то же время – слабее относительно 1 кв. 2020 г. Это объясняется снижением объемов транспортировки из-за слабого мирового спроса, а также из-за необходимости участвовать в сделке ОПЕК+.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Транснефть МСФО 1кв2021 сокращенно тоже пойдет, когда все не очень

Прибыль минус 6,2% год к году до 51,84 млрд руб. Резерв для выплат компенсации по инциденту «Дружба» +0,5 млрд руб.

Объем транспортировки нефти минус 12,1%. Объем транспортировки нефтепродуктов минус 9,5%. Выручка минус 3,8% до 253,43 млрд руб.

Чистый денежный поток минус 42,6% до 24 млрд руб.

Почему отчет сокращенный и неаудированный? В апреле вышло постановление правительства №622 «Об ограничениях на предоставление информации и документации аудиторской организации, индивидуальному аудитору» и вот иностранному аудитору представили сокращенные данные.

Дивиденды главное для динамики акций, а они не привлекают за 2020 и уже за 2021 из-за отчета. - Транснефть отчиталась по МСФО за 1 квартал 2021. Динамика фин.показателей оказалась негативной:

Чистая прибыль сократилась на 11% год к году до 50,4 млрд.р.

Показатель EBITDA снизился на 13%, до116,4 млрд.р

Выручка уменьшилась на 4%, до 253,4 млрд. р

Причинами снижения стало ограничение объемов добычи нефти российскими нефтегазовыми компаниями на фоне коронавируса

Объем транспортировки нефти упал на 12% — до 105,6 млрд тонн, поставки нефтепродуктов — на 10%, до 9,5 млн тонн.

Общий долг снизился на 13% до 568,6 млрд.р за счет планового погашения биржевых облигаций и банковских кредитов

У компании постоянно растет годовая выручка, чистая прибыль немного нестабильна, чистый долг снижается много лет подряд, рентабельность по EBITDA 45,8%, маржинальность 14,3% — дело рук ФАСсс. Рентабельность активов 4,1% и капитала 6,5% достаточно слабая. Окупаемость компании 7,5х, платежеспособность 1х.

В текущем году Транснефть планирует потратить на реконструкцию 172 млрд.р. Инвестировать в НМТП 58 млрд.р. и направить на новые проекты 2 млрд.р

Несмотря на слабые показатели первого квартала, Транснефть в настоящее время имеет значительный потенциал роста. Поток нефти через ее трубы сейчас на низком уровне из-за ограничений ОПЕК+. Но к концу года ожидается выход добычи на полную мощность, так как, судя по растущим нефтяным котировкам, уже сейчас на рынке имеет место дефицит нефти. - Транснефть 1 кв 2021

Относительно тех условий, в которых пришлось работать Транснефти, результаты выглядят достойно. Спад выручки в 1 кв 2021 г. всего 3,8% г/г, хотя транспортировка нефти в мнл тонн упала на 12,1% г/г, а грузооборот нефти в тонно-километрах на 13,8% г/г. Причина кроется в росте выручки от реализации товарной нефти на экспорт (18,8% оборота компании), которая выросла на 18,4% г/г благодаря восстановлению цен на нефть.

Спад EBITDA и чистой прибыли на 13% и 11% объяснимым и не является критичным, а вот операционный денежный поток упал аж на 27% г/г из-за снижения на 30 млрд сумм возврата страховых взносов, НДС и других налогов из бюджета, частично компенсировали снижением CAPEX, но FCF все равно упал на 20% г/г.

Анализируя операционные показатели, можно отметить отсутствие восстановительной динамики: несмотря на восстановление экономики грузооборот и экспортные поставки не растут, на пике коронакризиса во 2 кв 2020 г. они были выше, чем в 1 кв 2021. Вероятно, причина в накопленных избыточных запасах, которые сдерживают текущие поставки. Ситуация на внутреннем рынке более благоприятная, наблюдается слабый рост на 3% кв/кв.

Компания практически полностью прекратила инвестиции в новые проекты, что логично в текущей ситуации, CAPEX пойдет исключительно на модернизацию текущих мощностей и развитие НМТП (рост на 68% г/г).

Долговая нагрузка остается на низком уровне 1,3х по NetDebt / EBITDA, но стоимость фондирования в 7,8% в рублях выглядит высокой для такой стабильной госкомпании. - Транснефть увеличит капзатраты в 21 г на 16,6%

Транснефть планиурет капитальные затраты в 2021 году в размере 232 миллиарда рублей — из презентации компании.В 2020 году капзатраты компании составили 199 миллиардов рублей. В 2021 этом году затраты могут вырасти на 16,6%.

Больше всего в текущем году планируется направить на техническое перевооружение и реконструкцию (ТПР) — 172,1 миллиарда рублей.

Еще 58 миллиардов запланированы на инвестиции НМТП, программу ТПР по сервисным обществам и прочие капитальные вложения.

Капзатраты в объеме 1,9 миллиарда рублей предусмотрены на новые проекты.

Показатели указаны без учета НДС.

источник

Авто-репост. Читать в блоге >>>  Прибыль Транснефти в 1 квартале 2021 года снизилась на 11% (МСФО)

Прибыль Транснефти в 1 квартале 2021 года снизилась на 11% (МСФО)

Транснефть публикует квартальный консолидированный финансовый отчет.

Результаты в таблице

")

Пресс релиз тут: https://www.transneft.ru/newsPress/view/id/33981/

Анализ результатов руководством: https://www.transneft.ru/u/section_file/55551/tn_mda_03m2021_rus.pdf

Таблицы с отчетностью тут: https://smart-lab.ru/q/TRNFP/f/q/MSFO/

Авто-репост. Читать в блоге >>>- Опубликована сокращенная консолидированная промежуточная финансовая отчетность ПАО «Транснефть» за три месяца, закончившихся 31 марта 2021 года, составленная в соответствии с МСФО (неаудированная)

www.transneft.ru/newsPress/view/id/33981/  Каковы риски для Транснефти при введении европейских санкций против нефтепровода Дружба? И пойдут ли они на такое, в прессе муссируется только по газопроводам

Каковы риски для Транснефти при введении европейских санкций против нефтепровода Дружба? И пойдут ли они на такое, в прессе муссируется только по газопроводам- Ограничения ОПЕК+ продолжат давить на финансовые результаты Транснефти - Финам

До конца мая «Транснефть» планирует опубликовать отчётность по МСФО за первый квартал 2021 года.

Мы ожидаем, что выручка компании снизится на 3,1% г/г до 255,2 млрд руб., а EBITDA на 19,1% г/г до 108.2 млрд руб. на 19,1% г/г. Чистая прибыль, по нашим оценкам, уменьшится на 22,5% г/г до 42,8 млрд руб.

Ранее «Транснефть» опубликовала операционные результаты за первый квартал. Объём транспортировки нефти уменьшился на 12,1% г/г, а нефтепродуктов — на 9,5% г/г. Слабые операционные результаты, которые являются основной причиной ухудшения финансовых результатов, связаны со снижением добычи нефти в РФ из-за ограничений ОПЕК+. С мая участники ОПЕК+ начали постепенно восстанавливать добычу, в связи с чем операционные результаты «Транснефти» во втором квартале начнут улучшаться.

Кауфман Сергей

ИГ «Финам»

На конференц-звонке по результатам отчётности в центре внимания инвесторов будут планы по корректировке дивидендов на неденежные статьи расходов и актуальные прогнозы по капитальным затратам и объёмам транспортировки на 2021 год. На данный момент мы рекомендуем покупать привилегированные акции «Транснефти» с целевой ценой 175 535 руб., что соответствует апсайду в 24,7%.

Авто-репост. Читать в блоге >>>

")

")

Транснефть - факторы роста и падения акций

- Огромный CAPEX позади - FCF положительный, долга нет -> компания может нарастить выплату дивидендов в ближайшем будущем (18.10.2023)

- Стабильная дивидендная история (если дивиденд к текущей цене 12+% дает), аналог длинных ОФЗ (01.12.2025)

- Сечин может лоббировать более низкие тарифы на прокачку (18.06.2021)

- Восток Ойл будет экспортировать нефть через собственную инфраструктуру Роснефти - есть риск потери существенной части выручки и прибыли с 30 года (01.12.2025)

- риски атак БПЛА ВСУ на трубопроводную инфраструктуру компании (01.12.2025)

- компания сильно зависит от объемов добычи нефти в РФ - сейчас из-за санкций мы "на дне" объемов добычи, но может быть еще ниже если давление будет продолжаться (01.12.2025)

Транснефть - описание компании

Транснефть — государственная нефтетранспортная компания.

В обращении на бирже в настоящий момент представлены только привилегированные акции компании

По действующей дивполитике 50% от прибыли МСФО на «префы» получается идёт 10,72% от чистой прибыли.

Всего префов 1,555 млн акций

Транспортировка 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов

ОАО АК «Транснефть» (ИНН 7706061801) занимает монопольное положение на рынке экспортных поставок нефти трубопроводным транспортом.