Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: ТМК: ВОСА

см. календарь по акциям

| Число акций ао | 1 052 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 63,5 млрд |

| Выручка | 404,4 млрд |

| EBITDA | 74,7 млрд |

| Прибыль | -21,1 млрд |

| Дивиденд ао | – |

| P/E | -3,0 |

| P/S | 0,2 |

| P/BV | -3,7 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| ТМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ТМК акции

60.4₽ +3.74%

-

Любой прогресс в отношении IPO американской дочки ТМК может способствовать росту акций - ВТБ Капитал

Любой прогресс в отношении IPO американской дочки ТМК может способствовать росту акций - ВТБ Капитал

Прибыль ТМК за 2 квартал 2018 года по МСФО составила $19,314 млн против убытка в размере $18,738 млн годом ранее. В 1 полугодии прибыль составила $27,652 млн, увеличившись год-к-году на 18,7%. Об этом сообщила компания.

Хотя в части выручки результаты ТМК за 2к18 оказались на уровне наших ожиданий, EBITDA оказалась ниже прогнозов, а рентабельность составила 14% (против нашей оценки на уровне 14,5%). Улучшение относительно 1к18 обусловлено восстановлением цен и улучшением структуры продуктовой корзины.

Рентабельность выросла, но оказалась ниже ожиданий. На фоне сравнительно сильных операционных результатов, опубликованных компанией ранее в этом месяце (поддержку которым оказал рост спроса на трубы большого диаметра в России и дальнейшее восстановление объемов и цен в США;, общая выручка компании выросла в 2к18 на 22% г/г (6% к/к), до 1 355 млн долл.

Мы учли в нашей модели ТМК финансовые и операционные результаты компании, а также последнюю макроэкономическую статистику, в связи с чем мы понижаем прогнозную цену акций компании на горизонте 12 месяцев до 6,10 долл., что теперь предполагает ожидаемую полную доходность на уровне 46%. Мы подтверждаем рекомендацию «покупать».

Однако более быстрый, чем ожидалось, рост расходов российского дивизиона привел к тому, что EBITDA оказалась ниже наших прогнозов, составив 189 млн долл. и предполагая рентабельность EBITDA на уровне 14,0% (мы ожидали 14,5%). Хотя чистая прибыль, согласно опубликованным данным, составила 20 млн долл., превысив нашу оценку на 23% из-за того, что налоговые выплаты оказались ниже наших ожиданий, этот показатель мы считаем для эмитента менее важным.

Результаты американского дивизиона оказались чуть лучше наших ожиданий, российского – чуть хуже. Выручка и себестоимость производства американского дивизиона оказались выше, чем мы предполагали, однако одно компенсировало другое, поэтому его рентабельность чуть превысила наши оценки, составив 13,9%.

читать дальше на смартлабе Трубная Металлургическая Компания (ТМК) – рсбу/ мсфо

Трубная Металлургическая Компания (ТМК) – рсбу/ мсфо

1 033 135 366 акций http://moex.com/s909

Free-float 30%

Капитализация на 17.08.2018г: 75,522 млрд руб

Общий долг на 31.12.2015г: 161,862 млрд руб/ мсфо 249,446 млрд руб

Общий долг на 31.12.2016г: 145,415 млрд руб/ мсфо 232,750 млрд руб

Общий долг на 31.12.2017г: 178,060 млрд руб/ мсфо 265,104 млрд руб

Общий долг на 31.03.2018г: 175,467 млрд руб

Общий долг на 30.06.2018г: 189,59 млрд руб/ мсфо 267,962 млрд руб

Выручка 2015г: 83,244 млрд руб/ мсфо 249,674 млрд руб

Выручка 6 мес 2016г: 74,522 млрд руб/ мсфо 112,716 млрд руб

Выручка 2016г: 143,462 млрд руб/ мсфо 222,570 млрд руб

Выручка 6 мес 2017г: 87,028 млрд руб/ мсфо 118,654 млрд руб

Выручка 2017г: 184,726 млрд руб/ мсфо 256,023 млрд руб

Выручка 1 кв 2018г: 50,324 млрд руб

Выручка 6 мес 2018г: 107,298 млрд руб/ мсфо 156,103 млрд руб

Убыток 2015г: 8,934 млрд руб/ Убыток мсфо 28,427 млрд руб

Прибыль 1 кв 2016г: 5,307 млн руб

Прибыль 6 мес 2016г: 19,434 млрд руб/ Прибыль мсфо 4,653 млрд руб

Прибыль 9 мес 2016г: 20,943 млрд руб

Прибыль 2016г: 16,813 млрд руб/ Прибыль мсфо 10,732 млрд руб

Прибыль 1 кв 2017г: 4,402 млрд руб

Прибыль 6 мес 2017г: 8,713 млрд руб/ Прибыль мсфо 1,279 млрд руб

Прибыль 9 мес 2017г: 11,149 млрд руб

Прибыль 2017г: 9,689 млрд руб/ Прибыль мсфо 1,455 млрд руб

Прибыль 1 кв 2018г: 654,05 млн руб

Прибыль 6 мес 2018г: 3,273 млрд руб/ Прибыль мсфо 1,616 млрд руб

Прибыль 2018г: 4,5 млрд/ мсфо 2,5 млрд руб – Р/Е 30,2 — Прогноз

https://www.tmk-group.ru/fin_otch

https://www.tmk-group.ru/Financial_results- Результаты ТМК по EBITDA оказались чуть лучше ожиданий рынка - Промсвязьбанк

EBITDA ТМК во II квартале выросла на 23%, до $197 млн

Группа ТМК во II квартале 2018 года увеличила EBITDA по МСФО на 23% по сравнению с I кварталом, до $197 млн, сообщила компания. Выручка ТМК в прошлом квартале увеличилась на 6%, до $1,355 млрд. Рентабельность группы по EBITDA составила в апреле-июне 15%, за первое полугодие — 14%. Соотношение чистый долг/EBITDA на конец прошлого квартала находилось на отметке 3,95х.

Результаты ТМК по EBITDA оказались чуть лучше ожиданий рынка, по выручке – чуть хуже. В целом, компания наращивает продажи трубной продукции, что вкупе с увеличением средней цены реализации позитивно отражается на выручке и EBITDA. Важным для рынка стало вчерашнее заявление менеджмента о том, что ТМК может провести buyback своих акций, правда параметры выкупа озвучены не были

Промсвязьбанк

читать дальше на смартлабе  ВТБ Капитал сократил цель по акциям ТМК до $6.1

ВТБ Капитал сократил цель по акциям ТМК до $6.1

Потенциал сохраняется +46%

Рекомендация Покупать сохранена- Уровень долга ограничивает возможности ТМК по buyback - АТОН

TMK: телеконференция — объявление о выкупе, рост котировок на 5%

Программа выкупа рассматривается: менеджмент ТМК считает акции недооцененными и рассматривает возможность краткосрочной программы выкупа, которая не должна препятствовать сокращению долговой нагрузки.

Планы по снижению долговой нагрузки подтверждены: соотношение чистый долг/EBITDA должно упасть ниже 3x к концу 2019 через органический рост и IPO в перспективе.

Восстановление Американского дивизиона:EBITDA +88% кв/кв, рост буровой активности является катализатором высокого спроса на линейные трубы.

Капзатраты $200млн: прогноз на 2018 подтвержден. Тем не менее компания не исключает вероятности небольшого перерасхода.

Оборотный капитал: должен быть снижен во 2П18 за счет сокращения дебиторской задолженности.

Динамика в 3К18: некоторое влияние могут оказать ремонтные работы на заводах.

В целом мы считаем телеконференцию ПОЗИТИВНОЙ для акций и подтверждаем нашу рекомендацию ПОКУПАТЬ. Новость о выкупе положительна, но уровень долга ограничивает возможности компании в этом направлении, на наш взгляд.

АТОН

читать дальше на смартлабе - ТМК опубликовала ожидаемо сильные результаты за 2 квартал - АТОН

ТМК: финансовые результаты за 2К18

Выручка составила $1 355 млн (+6% кв/кв, +0% против консенсус-прогноза, +1% против прогноза АТОНа) за счет более сильных операционных результатов на фоне роста рынка трубной продукции в России на 4% и в целом благоприятной ценовой конъюнктуры. EBITDA составила $197 млн (+23% кв/кв, +4% против консенсус-прогноза, +4% против прогноза АТОНа), в то время как рентабельность EBITDA увеличилась до 14.5% против 12.6% в 1К18 на фоне положительных изменений в ассортименте в Американском и Европейском дивизионах. Свободный денежный поток: -$117 млн (-10% г/г) из-за негативного эффекта роста оборотного капитала в связи с ростом запасов ($38 млн) и снижением полученных авансов ($89 млн). Коэффициент чистой задолженности улучшился до 3.95x с 4.35x на конец 1К18, преимущественно, за счет роста прибыли. Напоминаем, что компания планирует снизить этот коэффициент до 3.0x к концу 2019. ТМК подтвердила свой прогноз по росту EBITDA г/г за счет роста выручки, в то время как рентабельность EBITDA должна остаться в целом неизменной. Консенсус-прогноз Bloomberg по EBITDA на настоящий момент составляет $713 млн.

Ожидаемо сильные результаты за 2К18, прогноз подтвержден. EBITDA на $8 млн обогнала консенсус ожидания, но по отношению к чистому долгу в размере $2.7 млрд — незначительно. НЕЙТРАЛЬНО.

АТОН

читать дальше на смартлабе  ТМК - рассматривает возможность buyback

ТМК - рассматривает возможность buyback

Акции ТМК вечером подскочили почти на 5% на новостях, что компания рассматривает возможность проведения обратного выкупа акций, о чем заявил в ходе телефонной конференции для инвесторов заместитель генерального директора ТМК по стратегии и развитию Владимир Шматович.

На "Московской бирже" акции «Трубной металлургической компании» подскочили с 72 руб. до 75,5 руб. (+4,9%, уровень месячной давности), после чего к 17:25 МСК скорректировались до 73,65 руб. (+3,2%), объем торгов превысил 25,408 млн руб.

По словам В.Шматовича, идея о выкупе является инициативой менеджмента, которая пока рассматривается, сделка еще не одобрена, поэтому параметры buyback не определены. По его словам, речь идет, скорее всего, о среднесрочной программе выкупа.

Интерфакс

читать дальше на смартлабе- ТМК — скорректированный показатель EBITDA в 1 п/г вырос на 30%

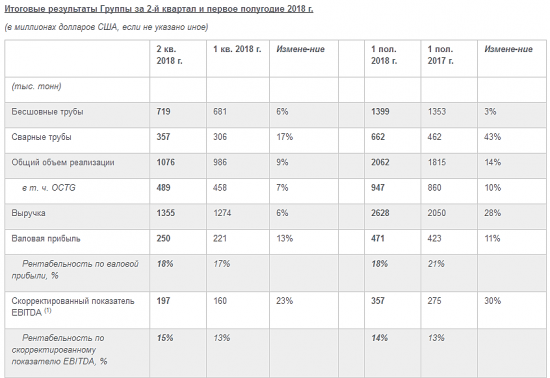

ТМК объявляет результаты деятельности по МСФО за второй квартал и первое полугодие 2018 года

Основные показатели за 2-й квартал и первое полугодие 2018 г.

Финансовые результаты

- Выручка за 2-й квартал 2018 г. выросла на 6% по сравнению с предыдущим кварталом и составила 1 355 миллионов долларов США; выручка за первое полугодие увеличилась на 28% по сравнению с аналогичным периодом прошлого года и составила 2 628 миллионов долларов США.

- Скорректированный показатель EBITDA во 2-м квартале 2018 г. вырос на 23% по сравнению с предыдущим кварталом и составил 197 миллионов долларов США; скорректированный показатель EBITDA за первое полугодие 2018 г. вырос на 30% по сравнению с аналогичным периодом прошлого года и составил 357 миллионов долларов США.

- Рентабельность по скорректированному показателю EBITDA составила 15% во 2-м квартале 2018 г. и 14% в первом полугодии 2018 г.

- Чистый долг на 30 июня 2018 г. составил 2 715 миллионов долларов США.

- Отношение чистого долга к показателю EBITDA на 30 июня 2018 г. снизилось до 3,95x.

читать дальше на смартлабе

- Результаты американского дивизиона ТМК за 2 квартал окажутся сильными - ВТБ Капитал

ТМК представит результаты за 2к18 по МСФО в четверг, 16 августа.

Мы ожидаем улучшения показателей на фоне сильных операционных данных, и прогнозируем общую рентабельность EBITDA на уровне 14,5%. Результаты американского дивизиона, вероятно, окажутся сильными, тогда как российский дивизион, который в последнее время демонстрировал довольно невыразительную динамику, в этом квартале, по нашим оценкам, также не покажет существенного роста.

На наш взгляд, результаты могут оказать положительный эффект на котировки акций компании, учитывая их слабую динамику в последнее время. Наша прогнозная цена на горизонте 12 месяцев составляет 6,90 долл., что предполагает ожидаемую полную доходность на уровне 61%. Мы подтверждаем рекомендацию Покупать.

Рост выручки на фоне увеличения объемов. В 2к18 общий объем отгрузки труб ТМК в России вырос на 10% как в квартальном, так и в годовом сопоставлении, в основном благодаря росту объемов производства сварных труб на 29% к/к (+22% г/г). Это, в свою очередь, стало результатом существенного роста поставок труб большого диаметра (+41% к/к, 70% г/г).

Объем продаж в США также вырос – на 7% к/к (+22% г/г), в том числе за увеличения общего количества действующих буровых установок на 8% к/к (+16% г/г). Тем не менее, мы полагаем, что из-за ослабления рубля (-8% к/к) темпы роста общей выручки ТМК оказались более умеренными (+6% к/к, до 1 356 млн долл.).

Рост доли труб большого диаметра способствовал улучшению показателей рентабельности.

читать дальше на смартлабе - ТМК - прогноз финансовых результатов за 2 квартал - АТОН

Завтра ТМК должна опубликовать финансовые результаты за 2К18.

Мы ожидаем увидеть сильные показатели по всем дивизионам, учитывая рост объемов производства и благоприятную ценовую конъюнктуру. Мы ожидаем, что выручка Российского дивизиона составит $932 млн (+2.5% кв/кв), а EBITDA — $133 млн (+7.2% кв/кв) из-за ослабления рубля. Выручка Американского дивизиона должна составить $321 млн (+9.2% кв/кв), EBITDA — $41 млнm (+57.7% кв/кв) на фоне роста цен реализации и объемов. Европейский дивизион должен показать выручку в размере $85 млн (+19.7% кв/кв) и EBITDA — $15 млн. На консолидированной основе выручка, согласно нашим прогнозам, должна составить $1 338 млн, EBITDA — $189 млн (+18% кв/кв), и рынок должен позитивно воспринять рост финансовых показателей.

АТОН

Телеконференция: 16 августа 2018 в 16:00 по Москве (14:00 по Лондону). Россия: +7 495 646 9315, Великобритания: +44 2071 943759. ID телеконференции: 31944811 #.

читать дальше на смартлабе - ТМК - чистая прибыль по РСБУ за 1 п/г сократилась на 62%

ТМК — чистая прибыль по РСБУ за 1 п/г сократилась на 62%

отчет

читать дальше на смартлабе - Драйверами роста финпоказателей ТМК станут ее зарубежные дивизионы

NDR в Вене – Зарубежные дивизионы обеспечат рост прибыли

25 июля мы провели в Вене non-deal roadshow TMK, в котором компанию представлял директор по стратегии и рынкам капитала Игорь Барышников. TMK ожидает, что драйверами роста финпоказателей станут ее зарубежные дивизионы. Компания продолжает снижение долговой нагрузки и подтверждает целевой показатель на уровне 3.0x чистый долг/EBITDA к концу 2019. В целом мы отмечаем осторожную позицию клиентов по российскому рынку и опасения возможных новых санкций со стороны США. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ по ТМК на фоне привлекательной оценки.

Российский дивизион

· В настоящее время загрузка мощностей в сегменте бесшовных труб составляет около 90%. На Роснефть, с которой ТМК имеет постоянную формулу ценообразования, приходится до 50% спроса на трубы OCTG в России.

· Продажи труб большого диаметра составляют около 8% от общего объема, и ТМК ожидает, что средний объем этого рынка составит 1.5-1.6 млн т в течение следующих трех лет.

· TMK контролирует более 60% внутреннего рынка OCTG в России и более 70% рынка премиальных соединений.

Американский дивизион

читать дальше на смартлабе - ТМК - общий объем отгрузки труб во 2 п/г +14% г/г и составил 2056 тысяч тонн

ТMK объявляет операционные результаты за второй квартал и первое полугодие 2018 года.

Основные показатели за 2-й квартал 2018 года

— Общий объем отгрузки труб увеличился на 10% по сравнению с 1-м кварталом и составил 1 075 тысяч тонн на фоне возросшего спроса как на бесшовные, так и сварные трубы.

— Отгрузка бесшовных труб выросла на 6% по сравнению с предыдущим кварталом и составила 716 тысяч тонн благодаря стабильному спросу на бесшовные трубы OCTG и сезонному росту спроса на трубы промышленного назначения.

— Отгрузка сварных труб выросла на 19% по сравнению с 1-м кварталом и составила 359 тысяч тонн, что обусловлено прежде всего увеличением спроса в России на все типы сварных труб, включая трубы большого диаметра (ТБД).

— Отгрузка труб OCTG увеличилась на 7% по сравнению с 1-м кварталом и составила 492 тысячи тонн.

— Объем отгрузки премиальных резьбовых соединений вырос на 11% по сравнению с 1-м кварталом и составил 249 тысяч штук.

читать дальше на смартлабе - ТМК - оценка компании остается привлекательной

Посещение ТАГМЕТа

ТМК организовала посещение Таганрогского металлургического завода. Компанию представили заместитель генерального директора по стратегии Владимир Шматович, директор по рынкам капитала Игорь Барышников, управляющий директор Тагмета Сергей Билан и финансовый директор Андрей Подорога. Руководство Тагмета придерживается консервативного подхода к капитальным затратам, но, несмотря на это, разрабатывает ряд профильных проектов, в числе которых увеличение выпуска стали на 25%. Трубы малого диаметра превалируют в производстве из-за переноса добычи нефти на более зрелые месторождения, с увеличением объемов горизонтального бурения. В целом, мы сохраняем оптимизм по отношению к ТМК и подтверждаем нашу рекомендацию ПОКУПАТЬ. На наш взгляд, оценка компании остается привлекательной, а спрос на трубы должен быть поддержан сильными ценами на нефть. Наша целевая цена в размере $6 предполагает потенциал роста 27%.

АТОН

читать дальше на смартлабе - Дивидендная доходность акций ТМК оценивается в 2,9%

Акционеры ТМК на годовом общем собрании утвердили распределение прибыли по результатам 2017 года, сообщила компания. Решено выплатить дивиденды за 2017 год в размере 2 рубля 28 копеек на одну обыкновенную акцию.

Датой определения лиц, имеющих право на получение дивидендов, установлено 2 июля 2018 г.

Дивидендная политика ТМК предполагает выплату дивидендов в размере не менее 25% от годовой чистой прибыли по МСФО, которая по итогам 2017 года составила $30 млн против $166 млн годом ранее.

Промсвязьбанк

Тем не менее, компания увеличила выплаты на 16,3% по сравнению с 2016 годом. Исходя из текущей стоимости акций ТМК, дивидендная доходность по ним оценивается в 2,9%

читать дальше на смартлабе  ТМК шорт 4%

ТМК шорт 4%

ТМК, похоже что шорт завели, удерживают под уровнем, заливают.Думаю 79 реально пощупать. 4% меда .82 вход, стоп 83. цель 79. Отсечка .28 06.Сильно думаю не завалят.

- ТМК и Уралкалий - подписали соглашение о сотрудничестве сроком на 5 лет

ТМК и "Уралкалий" в рамках Петербургского международного экономического форума (ПМЭФ) подписали соглашение о долгосрочном стратегическом сотрудничестве сроком на 5 лет.Стороны проработают возможность организации поставок стальной трубной продукции ТМК для удовлетворения потребностей «Уралкалия». Компании также договорились об информационном обмене и организации совместных мероприятий по вопросам, представляющим взаимный интерес.

генеральный директор ТМК Александр Ширяев:«Для ТМК принципиально важно поддерживать и расширять взаимовыгодные отношения с партнерами. Уверен, что реализация соглашения станет очередным шагом в развитии нашего стратегического сотрудничества с „Уралкалием“

генеральный директор „Уралкалия“ Дмитрий Осипов:

»Мы приветствуем факт заключения соглашения с ТМК, которое позволит компаниям снизить издержки, усилит научно-техническое взаимодействие между профильными специалистами, и надеемся на долгосрочное взаимовыгодное сотрудничество"

Прайм

ТМК - факторы роста и падения акций

- существенный долг, на 43% валютный (22.05.2020)

- В 2020-2021 будет снижение выручки из-за сокращения капзатрат в нефтегазовом секторе (22.05.2020)

- Низкий Free Float = всего 4,36% акций (20.09.2021)

- Странные телодвижения: при гигантском долге компания объявила выплату огромных дивидендов из нераспределенной прибыли (20.09.2021)

- За полгода сделали 2 допэмиссии 18 млн акций (сентябрь 2023) и 40 млн акций (январь 2024) (29.02.2024)

- Крайне высокий долг, ЧД/EBITDA=2,5 (04.03.2024)

- После июля 2024 может перестать действовать квота 600 тыс т на экспорт черного лома из РФ, тогда лом может подорожать, себестоимость ТМК вырастет (04.03.2024)

- Казахстан с марта ввел запрет на экспорт лома ж/д транспортом, что может усилить дефицит в РФ и поднять цены, что приведет к росту себестоимости ТМК (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ТМК - описание компании

Трубная металлургическая компания» (ТМК) — российская металлургическая компания. Является одним из лидеров мирового трубного бизнеса и крупнейшим в России производителем и экспортером трубной продукции. Компания объединяет производственные предприятия, расположенные в России, США, Румынии и Казахстане.https://www.tmk-group.ru

GDR ТМК торговались на Лондонской Бирже >>>

в одной GDR 4 акции ТМК

Екатерина Митькина Начальник Управления по работе с инвесторами

Тел.: +7 (495) 775 7600 доб. 149-23

E-mail: IR@tmk-group.com

Чтобы купить акции, выберите надежного брокера: