Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

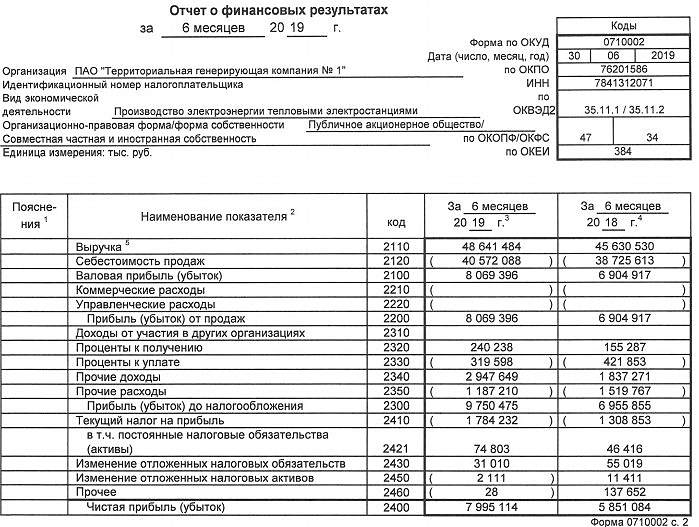

Энергетическая компания ТГК-1 представила финансовый отчет за 1 полугодие 2019 года.

Выручка компании выросла на 9,7% г/г до 52,7 млрд руб., а чистая прибыль – на 16,9% г/г до 9,3 млрд руб. в основном за счет увеличения цен на электроэнергию в первой ценовой зоне и на реализацию мощности в сегменте ДПМ. Это нивелировало снижение производства электроэнергии на 5,2% г/г до 15,1 млрд кВт*ч в 1 полугодии текущего года. Также положительное влияние на выручку оказала полученная из бюджета Санкт-Петербурга и Мурманской области субсидия на сумму 2,16 млрд руб. Примечательно, что чистый долг компании опустился до 1,96 млрд руб. и может обнулиться уже к концу текущего года. Это будет способствовать росту дивидендных выплат.

По итогам 2018 года коэффициент дивидендных выплат был повышен до 35%. Таким образом, по итогам 2019 года дивидендная доходность может составить порядка 7%. При этом если ТГК-1 перейдет на направление 50% чистой прибыли на дивиденды, как это планирует сделать материнская компания – «Газпром», то дивидендная доходность может достигнуть 10%. Учитывая то, что акции «ТГК-1» являются одними из самых недооценённых в российском секторе генерации электроэнергии и имеют потенциал роста дивидендов, они инвестиционно привлекательны в среднесрочной и долгосрочной перспективе.Иконников Денис

ИК QBF

Авто-репост. Читать в блоге >>>