Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИнтересно, как можно покупать Тинькофф, когда рядом надёжный, дешёвый по цене Сбербанк с хорошими дивами?

Витя, по каждому утверждению можно задаться вопросами и поставить под сомнение.

| Число акций ао | 199 млн |

| Номинал ао | 3.639384 руб |

| Тикер ао |

|

| Капит-я | 488,7 млрд |

| Опер.доход | 634,0 млрд |

| Прибыль | 90,0 млрд |

| Дивиденд ао | – |

| P/E | 5,4 |

| P/B | 1,7 |

| ЧПМ | 14,6% |

| Див.доход ао | 0,0% |

| Т-Банк | Тинькофф | ТКС Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Интересно, как можно покупать Тинькофф, когда рядом надёжный, дешёвый по цене Сбербанк с хорошими дивами?

Рейтинговое агентство «Эксперт РА» установило статус «под наблюдением» по рейтингу кредитоспособности АО «ТБанк», что означает высокую вероятность рейтинговых действий в отношении банка на горизонте 3 месяцев. Рейтинг банка продолжает действовать на уровне ruАА- со стабильным прогнозом.

АО «ТБанк» (ранее — АО «Тинькофф Банк») — крупный системно значимый банк, предлагающий полный спектр услуг физическим лицам и МСБ. Кредитная организация ориентирована на дистанционное обслуживание клиентов и является ядром соответствующей экосистемы. Головной офис и 2 дополнительных офиса банка расположены в Москве, 12 дополнительных офисов — в крупных городах РФ.

Установление статуса «под наблюдением» обусловлено планируемой интеграцией ПАО РОСБАНК через присоединение к АО «ТБанк» в качестве филиала. Агентство предполагает в ближайшее время оценить ожидаемый позитивный эффект от реорганизации на рейтинг кредитоспособности АО «ТБанк» и при необходимости произвести соответствующие рейтинговые действия.

")

Евгений пупкин,

Я уже отвечал на эту тему на ветке Озона — зайдите туда и прочитайте если интересно. А если в двух словах, то Вайлдберрис ...

Александр Александров, что вы понимаете под «тяжелым» кредитом? обеспеченные залогом автокредиты или ипотека? Очень смешно.

Открывайте стати...

Александр Александров, даже спорить не буду мне просто интересно цель этих ваших постов в чем? Что бы все продали акции ТКС и купили Озон с ...

C1547 Qwdet, У Росбанка капитала кот наплакал — всего 250 ярдов — это доля в 1,5% от рынка. Для тяжелых кредитов типа автокредитов, лизинга ...

Николай Иванов, все что Олег говорил (было дело)- все прошло, как и время, и все остальное.

Менеджмент во всех последних интервью заявляет ...

Банковский сектор живет в ожидании роста ключевой ставки ЦБ. В связи с этим интересно проанализировать отчетность Т-Банка по МСФО за второй квартал 2024 года, дабы предположить, что нам ждать от бизнеса в этом году.

Итак, чистый процентный доход банка вырос на 45% до 77,7 млрд рублей. Кредитный портфель растет высокими темпами, однако фондирование дорожает, что негативно сказывается на чистой процентной марже. Думаю, во втором полугодии маржа продолжит сокращаться как за счет дальнейшего удорожания фондирования из-за роста ключа, так и на фоне ужесточения регулирования необеспеченного потребкредитования, которое вступит в силу с 1 сентября.

Увеличение активной клиентской базы в сочетании с развитием экосистемных сервисов привело к росту чистого комиссионного дохода на 45%, до 24 млрд рублей. Высокая инфляция и рост потребительских расходов на фоне масштабного бюджетного импульса позволят банку поддерживать высокие темпы роста комиссионных доходов.

Расходы на формирование резервов практически удвоились, достигнув отметки в 44 млрд рублей.

C1547 Qwdet,

Хочу акценировать внимание, что на различных презентациях еще олежа заявлял, что тинек- это именно ЭКОСИСТЕМА и IT компания и...

Александр Александров, ну также как sber.ru — заходишь и переадресуют на sberbank.ru. В этом смысле конечно один генерит поток для другого.

Евгений пупкин, Спайметрикс считает Сайт + ПРИЛОЖЕНИЕ. Это уже агрегированные данные.

То что они уходят в Озон или Яндекс очевидно из динами...

Александр Александров, ну также как sber.ru — заходишь и переадресуют на sberbank.ru. В этом смысле конечно один генерит поток для другого.

C1547 Qwdet,

Вот прямо сейчас зашел еще раз на

tbank.ru и на tinkoff.ru.

С tinkoff.ru идет переадресация на tbank.ru

Это 1 домен и его зе...

Александр Александров: зайдите на сайт и введите tbank.ru и tinkoff.ru результаты разные и взаимнообратные (см скрины). Ну да, как будто люд...

C1547 Qwdet,

Tbank и ТиньковРу — это зеркала единого домена!

А вот у сбера, как раз множество доменов и они не зеркальные СбербанкРу, Сбер...

Александр Александров, зачем заходить на сайт если есть приложение? Странная логика. Откуда вы знаете что они уходят в Озон и Яндекс если не...

Александр Александров, tbank.ru, а не Тинькофф надо проверять. Из-за ребрендинга новый сайт постепенно забирает на себя аудиторию.

Приводите...

Всем доброго времени суток!

Продолжаем смотреть технические формации на графиках фишек из состава Индекса Мосбиржи.

Оцениваем возможность сделок с различными инструментами с точки зрения технического анализа, фундаментальная картина компании в расчет не принимается.

Смотрим варианты:

ТКСХолд ао

Недельный

Нисходящее движение, описанное в предыдущем обзоре пока подтверждается, разворотных сигналов на текущий момент нет.

В инвестиционный портфель выставлены лимитные заявки на покупку на 10 % от запланированного объема всей позиции по цене 2.220 и еще 10 % по цене 2.120;

Дневной

На дневном графике сигнал возможного торможения нисходящего тренда может сформироваться при реализации одного из двух вариантов (как обычно, абсолютной ясности нет):

до объединения:

капа = 464 млрд

капитал = 296 млрд

roe = 32,7%

прибыль LTM = 90

P/E = 5,2

P/B = 1,6

Цена акции TCSG для приобретения Росбанка = 3423,62, на 47% выше текущей цены акций.

Оценка Росбанка при приобретении P/B=0,8

Новых акций = 69 млн

Было акций = 199,3 млн

После объединения:

Капитализация: 626 млрд

Новый суммарный капитал = 530 млрд

P/B = 1,18

Доля Потанина после объединения = 41,4%

Могут сократить до ½ расходов Росбанка

Расходы на привлечение = 32% операц расходов (от 60 млрд)

https://smart-lab.ru/q/TCSG/f/q/MSFO/

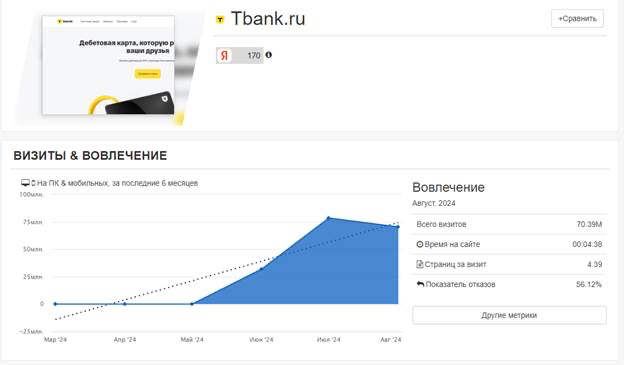

Посещаемость сайта Т-банк постоянно падает. Я специально зашел на спайметрикс и посмотрел примерно первые топ30 банков .

у всех 29 банков ро...

Посещаемость сайта Т-банк постоянно падает. Я специально зашел на спайметрикс и посмотрел примерно первые топ30 банков .

у всех 29 банков ро...