| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 395,0 млрд |

| Выручка | 1 818,0 млрд |

| EBITDA | 327,5 млрд |

| Прибыль | 158,6 млрд |

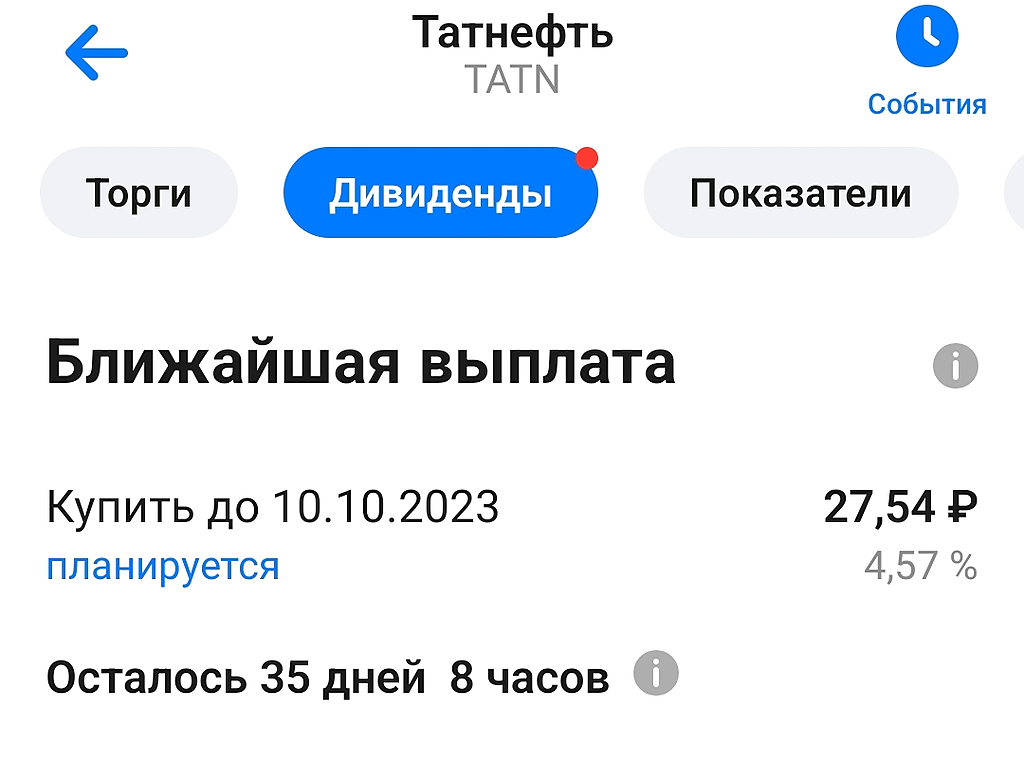

| Дивиденд ао | 34,13 |

| Дивиденд ап | 34,13 |

| P/E | 8,8 |

| P/S | 0,8 |

| P/BV | 1,1 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 5,7% |

| Див.доход ап | 6,1% |

| Татнефть Календарь Акционеров | |

| 25/06 ГОСА по финальным дивидендам за 2025 год в размере 11,61 руб/акция | |

| 14/07 TATN: последний день с дивидендом 11.61 руб | |

| 14/07 TATNP: последний день с дивидендом 11.61 руб | |

| 15/07 TATN: закрытие реестра по дивидендам 11.61 руб | |

| 15/07 TATNP: закрытие реестра по дивидендам 11.61 руб | |

| Прошедшие события Добавить событие | |

Татнефть акции

ао: 602.2₽ -1.13%ап: 562.6₽ -1%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Этой ночью небо не станет светлей

Сентябрь сладок, утро нужно ждать до утра

Он пьет но едва ли ему веселей

Он не хочет веселья, он хочет вина

чтоб еще чуть-чуть отложить слово «пора»

Ремора, Бабки в жизни не главное, поэтому я в метро бабкам место не уступаю..) а что, Татнефть куда-то падает? а то мне на график лень смотр...

Роман Лисин,(Советский Союз), Татнефть, как и прогнозировалось, летит камнем вниз. Ждем продолжения движения, усиливаем шорты по сигналам Реморы, делаем бабки!

Ремора,

05.09.2023

Индекс высокодоходных облигаций Инвестиционного дома Реморы показывает кратный рост на снижении индекса МосБиржи.

Мо...

Metzger, я сегодня и от шорта хорошо срубил капустки…

спекулятивный подход в текущий момент самое то… скоро ЦБ ставку поднимет, ударит по рынку дорогими кредитами. остудит бакс заодно ...05.09.2023 14:10:13

Рынок акций РФ днем корректируется вниз вслед за миром после обновления годового пика индекса МосБиржи

Москва. 5 сентя...

Ремора,

05.09.2023

Индекс высокодоходных облигаций Инвестиционного дома Реморы показывает кратный рост на снижении индекса МосБиржи.

Москва. 5 сентября. ИНТЕРФАКС — Индекс высокодоходных облигаций Инвестиционного дома Реморы продолжил рост вслед за коррекцией индекса Мосбиржи. Ведущие аналитики указывают на сохранение тенденции роста облигаций Инвестиционного дома Реморы вслед за коррекцией индекса Мосбиржи.

- 05.09.2023 14:10:13

Рынок акций РФ днем корректируется вниз вслед за миром после обновления годового пика индекса МосБиржи

Москва. 5 сентября. ИНТЕРФАКС — Рынок акций РФ днем во вторник приступил к коррекции в рамках фиксации прибыли игроками на фоне ухудшения внешней конъюнктуры, индекс МосБиржи откатился в район 3255 пунктов после утреннего роста к 3290 пунктам (новый максимум с февраля 2022 г.) за счет ослабления рубля. Лидерами коррекционного снижения выступают акции металлургов и финансовых компаний.

Metzger, да, ремора, видишь, как засел в свои ш(ч)ортовы облигации, так и в рот воды набрал, а этого укрорейхиста Урошлепка уже все ссаными ...

Тазик Огурцов, Ремора прав в том, что облигации от инвестиционного дома Реморы приносят доходность выше, чем вложения в акции Татнефти. Чтобы Татнефть реально показала рост, ей с учетом инфляции нужно вырасти минимум до 1500-2000 рублей за акцию.Metzger, а сценарий турецко-иранской-зимбабвийской биржи не рассматриваете? где рынки растут из-за девальвации национальных валют

Nordstream, Конечно же нет. Инфляция перекрывает рост портфеля. Кто вложился в 2019 году в фонду, имея депо в размере 1кк, сейчас на счетах имеет все ту же самую 1кк ни больше, ни меньше. Даже с учетом дивидендов, двух обвалов. То есть никакого опережающего роста относительно роста других товаров у фонды нет.

Nordstream, так и будет по 100 рублей, нужно только дождаться.

Metzger, а сценарий турецко-иранской-зимбабвийской биржи не рассматриваете? где рынки растут из-за девальвации национальных валютNordstream, ничего не смущает во фразе про рост в два раза с февраля 23 года?))))

Остап1978, пока не смущает… одно помню — когда в феврале марте писал про татнефть — только ленивый не кинул помидором про то как это г/вно можно покупать — нефть продавать некому, и все ждали ее по 100 руб- 📈Обыкновенные акции Татнефти уверенно преодолели отметку в 600 руб - новые максимумы с апреля 2021г и рост в 2 раза с 27 февраля 2023г

Обыкновенные акции Татнефти уверенно преодолели отметку в 600 руб — новые максимумы с апреля 2021г и рост в 2 раза с 27 февраля 2023г

Авто-репост. Читать в блоге >>> Metzger, Р.Татарстан не оставит себя без дивидендов

Алекс Сурков, не оставит, но выплаты составят копейки. А необходимые траты, которые бюджет не сможет покрыть из собственного кармана — получат в виде межбюджетных трансфертов по какой-нибудь федеральной программе. Все — в обход акционером. Основная цель — выплачивать как можно меньше дивидендов.Средняя цена Urals в1п23 -как и в 2п22

-составила :4 000 руб. за баррель

А сейчас -7000. руб.

Гоша Фомич, это не повлияет никак на размер дивидендных выплат, поскольку Татнефть находится под ударом демпферных выплат. Всю прибыль компании выведут через платежи и НДПИ. Акционеры ничего не получат от девальвации и высоких цен на сырье.

Средняя цена Urals в1п23 -как и в 2п22

-составила :4 000 руб. за баррель

А сейчас -7000. руб.

Metzger, а вы думаете, чего от вас все шарахаются?

Вон, уже и Армения в НАТО засобиралась.

Потому что ну его нах такого соседа.

Dr.Urushalem, и хорошо что такие как вы шарахаются. Вы ж латентные а в большинстве и реальные педерасты и затягивание вас в голубятню Евросоюза, к матерым, прожжженым ворам и питрилам даже нравится 404

Dr.Urushalem,

Без лучшего фрезерного станка не сделать автомобиль, самолет и даже операционную систему (как минимум потребуется стул для с...

Плюшевый Буратино, сидеть то на пне можно, а остальное верно.

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Татнефть - описание компании

Татнефть — нефтяная компанияЧтобы купить акции, выберите надежного брокера: