Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОтскочим сейчас на 520

Начали.

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 364,4 млрд |

| Выручка | 1 977,0 млрд |

| EBITDA | 396,0 млрд |

| Прибыль | 212,7 млрд |

| Дивиденд ао | 65,63 |

| Дивиденд ап | 65,63 |

| P/E | 6,4 |

| P/S | 0,7 |

| P/BV | 1,1 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 11,1% |

| Див.доход ап | 11,9% |

| Татнефть Календарь Акционеров | |

| 24/12 ВОСА по дивидендам за 3 квартал 2025 года в размере 8,13 руб/акция | |

| 08/01 TATN: последний день с дивидендом 8.13 руб | |

| 08/01 TATNP: последний день с дивидендом 8.13 руб | |

| 11/01 TATN: закрытие реестра по дивидендам 8.13 руб | |

| 11/01 TATNP: закрытие реестра по дивидендам 8.13 руб | |

| Прошедшие события Добавить событие | |

Согласно дивидендной политике «Татнефти» вклад результатов за 1К21 в годовые дивиденды составляет не менее 9,4 руб./акц. (дивидендная доходность ~2%). Выплата 100% СДП в виде дивидендов могла бы улучшить отношение рынка к бумагам «Татнефти», однако следующее объявление дивидендов состоится только после публикации результатов за 2К21. Мы сохраняем рейтинг акций «Татнефти» на уровне «ЛУЧШЕ РЫНКА» и видим значительный потенциал роста цены до их фундаментальной стоимости.Бахтин Кирилл

У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…

У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…

Marina, сложно прикинуть тк отчётности нет, но могу предложить как идею подсчёта по стоимости одного рабочего места в РФ а это 2млн

Medvedko0512, там, вроде, немного народу работает совсем? Но на балансе, наверное Немат активы и Осн средств много. Я к тому, что разведка — капиталоемкая.

У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…

Marina, сложно прикинуть тк отчётности нет, но могу предложить как идею подсчёта по стоимости одного рабочего места в РФ а это 2млн

У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…

У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

— Выручка: 257,8 млрд руб. (+30% г/г)

- EBITDA: 65,8 млрд руб. (+74,7% г/г)

— Чистая прибыль: 43,6 млрд руб. (+72,6% г/г)

Выручка нефтяного конгломерата выросла на 30% по сравнению с I кв. 2021 г. – до рекордных 257,8 млрд руб. Чистая прибыль выросла на 72,6% – до 65,8 млрд руб.

Сильные результаты Татнефти обусловлены положительной динамикой цен на нефть и нефтепродукты. При этом компания работала в I кв. 2021 г. без налоговых льгот, что в свою очередь сказалось на роста налоговой нагрузки, тогда бы показатели были бы существенно выше.

Хотя инвесторы были разочарованы финальными дивидендами за 2020 год, которые обеспечивают доходность всего 2.4%, мы ожидаем, что более сильные показатели 2021 позволят Татнефти предложить доходность не менее 6.8% по итогам 2021 (по оценкам АТОНа, исходя из минимального коэффициента выплат 50% чистой прибыли). Татнефть торгуется с мультипликатором EV/EBITDA 2021 4.3x, который соответствует дисконту 21% к среднему 5-летнему значению и 1% к аналогам. Учитывая текущий потенциал роста 21% до нашей целевой цены, мы повышаем рейтинг Татнефти до ВЫШЕ РЫНКА.Атон

⚡️ТАТНЕФТЬ ПО ПЛАНУ ГОТОВИТСЯ В КОНЦЕ АВГУСТА ОБЪЯВИТЬ ДИВИДЕНЫ ЗА 6 МЕСЯЦЕВ 2021Г И ЗА 9 МЕС В НАЧАЛЕ НОЯБРЯ. Важно понять сколько они планируют направлять 50% ЧП или 100% FCF?

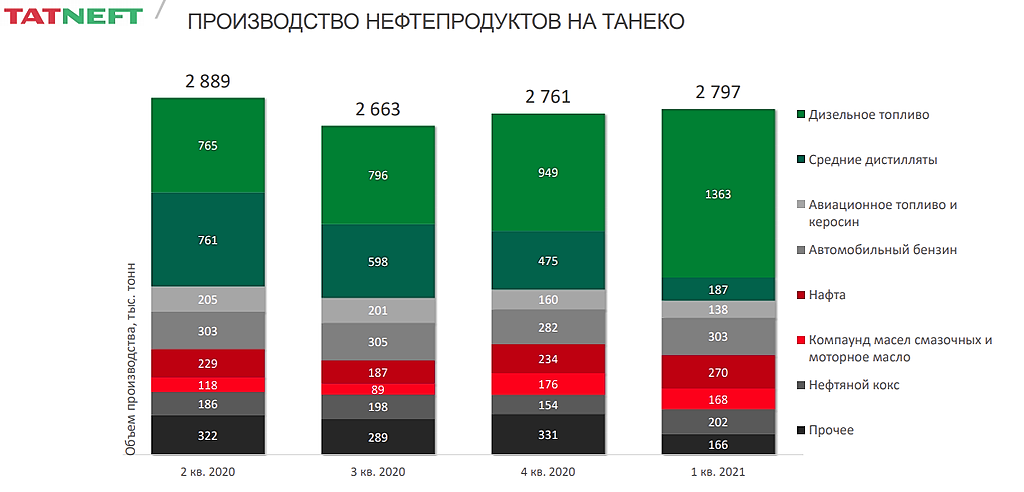

На наш взгляд, отчётность имеет нейтральное влияние на акции. Больший интерес представляет конференц-звонок, который начнётся сегодня в 16:00 мск. На нём в первую очередь мы ожидаем комментариев насчёт того, будет ли «Татнефть» выплачивать 100% FCF в качестве дивидендов или нет. Нынешняя отчётность подтверждает тезис о том, что причин не делать этого нет – чистый долг стал отрицательным и достиг -26,6 млрд руб., а капитальные затраты снизились на 29,5% г/г. Кроме того, в центре внимания инвесторов будет прогресс в переговорах с правительством насчёт стимулирования добычи сверхвязкой нефти, а также прогнозы по росту объёмов переработки на «Танеко».Кауфман Сергей

Вышел отчет Татнефти по МСФО за 1 квартал. Этот отчет немного пролил свет на реальное снижение рентабельности компании, связанное с отменой льгот по уплате налога на добычу полезных ископаемых.

Что же видим:

НДПИ 1 кв. 2021 — 94 303 млн.

НДПИ 1 кв. 2020 — 65 561 млн.

НДПИ 1 кв. 2019 — 74 452 млн.

При этом данные по добыче:

1 кв. 2021 — 6 463 тыс. тонн

1 кв. 2020 — 7 281 тыс. тонн

1 кв. 2019 — 7 334 тыс. тонн

Рассчитаем удельные показания НДПИ/добыча тыс. тонн.

1 кв. 2021 — 14,59 млн./тыс. тонн

1 кв. 2020 — 9 млн./тыс. тонн

1 кв. 2019 — 10,15 млн./тыс. тонн

Таким образом, рост НДПИ составил примерно 52%.

Существенно ли это? Существенно. Рассчитаем форвардные показатели Татнефти исходя из удачной рыночной конъюнктуры, например для 2019 года.

Годовая выручка — 932 296 млн.

Чистая прибыль — 192 818 млн. (напомню, что в 4 кв. 2019 было обесценение основных средств на 29 млрд, итого чистая прибыль без разовых списаний — 221 820 млн.)

НДПИ 2019 фактическая — 298 592 млн.

Добыча 2019 — 29 798 тыс. тонн

НДПИ после отмены льготы: 29 798 тыс. тонн х 14,59 млн./тыс. тонн = 434 752 млн.

Получаем ожидаемую годовую прибыль в оптимальных условиях: 221 820 млн. + 298 592 млн. — 434 752 млн. = 85 660 млн.

При нынешней капитализации в районе 1 239 648 млн. Р/Е составляет 14,47. Не дешево. Дороже справедливой оценки. При этом буду рад, что сильно занижаю показатели, а также надеюсь на эффективную работу менеджмента компании. Только время покажет правоту представленных расчетов.

Вышел отчет Татнефти по МСФО за 1 квартал. Этот отчет немного пролил свет на реальное снижение рентабельности компании, связанное с отменой льгот по уплате налога на добычу полезных ископаемых.

Что же видим:

НДПИ 1 кв. 2021 — 94 303 млн.

НДПИ 1 кв. 2020 — 65 561 млн.

НДПИ 1 кв. 2019 — 74 452 млн.

При этом данные по добыче:

1 кв. 2021 — 6 463 тыс. тонн

1 кв. 2020 — 7 281 тыс. тонн

1 кв. 2019 — 7 334 тыс. тонн

Рассчитаем удельные показания НДПИ/добыча тыс. тонн.

1 кв. 2021 — 14,59 млн./тыс. тонн

1 кв. 2020 — 9 млн./тыс. тонн

1 кв. 2019 — 10,15 млн./тыс. тонн

Таким образом, рост НДПИ составил примерно 52%.

Существенно ли это? Существенно. Рассчитаем форвардные показатели Татнефти исходя из удачной рыночной конъюнктуры, например для 2019 года.

Годовая выручка — 932 296 млн.

Чистая прибыль — 192 818 млн. (напомню, что в 4 кв. 2019 было обесценение основных средств на 29 млрд, итого чистая прибыль без разовых списаний — 221 820 млн.)

НДПИ 2019 фактическая — 298 592 млн.

Добыча 2019 — 29 798 тыс. тонн

НДПИ после отмены льготы: 29 798 тыс. тонн х 14,59 млн./тыс. тонн = 434 752 млн.

Получаем ожидаемую годовую прибыль в оптимальных условиях: 221 820 млн. + 298 592 млн. — 434 752 млн. = 85 660 млн.

При нынешней капитализации в районе 1 239 648 млн. Р/Е составляет 14,47. Не дешево. Дороже справедливой оценки. При этом буду рад, что сильно занижаю показатели, а также надеюсь на эффективную работу менеджмента компании. Только время покажет правоту представленных расчетов.