Финаме

Финаме БКС Мир Инвестиций

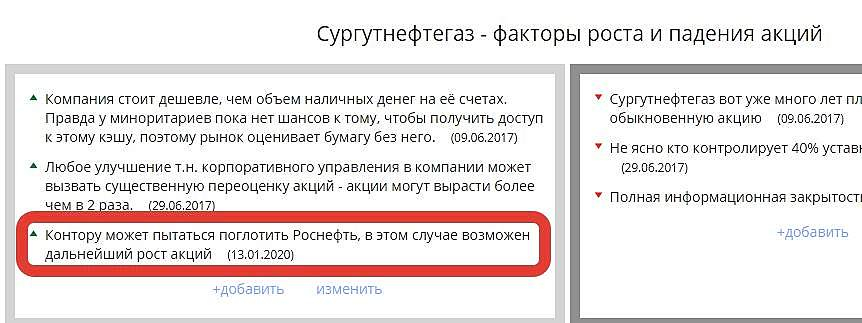

БКС Мир Инвестиций… когда на нее ПАО СУР… можно будет приватизировать госпакет РОСНЕФТИ(через аукцион, правильно организованный).А уж кто там реальный владелец контрольника-простым минорам -пофиг будет, они свое сполна поимеют на такой загогулине…слухи витАли во вселенной, но ровно обратные. Причем с самого начала века текущего. А у вас откуда вдруг такие мысли/сведения?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, КУБЫШКА у кого---да, у СУРа… А у Роснефти и ГП-долги, на что они поглощать то будут… Да и по Вашей же конспирологии--… КАК БЫ...-скорее хозяева Сура и кубышки поживятся Роснефтью(совершенно легально и честно и без занижения цены) перед уходом из активной политики, чем сдадутся Госкомпании, которой уже потом рулить будут новые руководители государства.

Роснефть в принципе-может конечно сделать предложение Суру о слиянии и переходе на единую акцию… но оно должно быть выгодным для владельцев Сура.., учитывая долги Роснефти -их доля имхо… должна быть более 50% УК--в итоге результат одинаков с первым будет-нынешние владельцы сура-станут и владельцами Роснефти в придачу, во 2ом и кубышка еще -в единой компании останется, а не уйдет в оплату госимуществу на аукционе. и будет «у кого надо»--суперкомпания без долгов(а ходор с соратниками от злости дерьмом изойдут)…