| Число акций ао | 62 млн |

| Номинал ао | 25 руб |

| Тикер ао |

|

| Капит-я | 52,7 млрд |

| Выручка | 339,3 млрд |

| EBITDA | 113,2 млрд |

| Прибыль | 4,0 млрд |

| Дивиденд ао | – |

| P/E | 13,0 |

| P/S | 0,2 |

| P/BV | -9,2 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| Самолет Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Самолет акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

❤️Самолёт

❤️Самолёт

🍋Совсем недавно публиковал эту бумагу и указывал на коррекционное движение в ней. Многие ставили лимитки на +-3300 и остались вновь без позиции. А ещё писали что жалеют, что тогда со мной не заходили. На это я отвечал, что идея в самом разгаре и вы никуда не опоздали!

🍋Как видите спустя 8 торговых дней Самик даëт очередные +10% в копилку, а накопленная прибыль по позиции перевалила за +50%.

🍋Кто-нибудь в курсе, байбэк расчехляли или вишенка на торте будет позже?

🐹Заходите к Хомяку в гости, поторгуем вместе:

t.me/+Vr8g1Fj1MZhkN2Iy

Авто-репост. Читать в блоге >>> Российский бетон стремительно дешевеет

Российский бетон стремительно дешевеетЗа прошлый месяц владельцы российских квартир стали беднее на -5% в настоящих деньгах (в золоте). График выглядит так:

К «выборам» нашего любимца наверняка пробьем 16 грамм за метр.

Добрый совет бетонным инвесторам:

Избавляйтесь от российского бетона пока не поздно. Инвестируйте в активы, растущие в настоящих деньгах.

Для справки:Цены российских квартир в других системах координат:

Авто-репост. Читать в блоге >>> Девелоперу Самолет одобрили возведение почти 170 тыс. кв. м недвижимости в Новой Москве

Девелоперу Самолет одобрили возведение почти 170 тыс. кв. м недвижимости в Новой МосквеНа земельном участке площадью свыше 16 га одобрена застройка суммарной поэтажной площадью более 167 тыс. кв. м — как стандартная многоквартирная, так и малоэтажная блокированная. Предусмотрена социальная инфраструктура — образовательное учреждение с блоком начальных классов на 350 мест, детсадом на 200 мест, отделение полиции

Как уточнили в Москомстройинвесте, жилая застройка рассчитана примерно на 3 тыс. человек. Там может быть создано более 260 рабочих мест.

tass.ru/nedvizhimost/18418303

Авто-репост. Читать в блоге >>>- С этим надо что-то делать

В Москве на 1 июля из общего объема строящегося жилья были проданы только 39% (6,4 млн кв. м), не проданы — 44% (7,2 млн кв. м), в отношении 16% (2,6 млн кв. м) продажи были еще не открыты. Таким образом, 60% (9,8 млн кв. м) строящегося жилья остаются не распроданными. И такая фигня продолжается уже четыре года:

Другими словами, больше половины новостроек в Москве стоят непроданными. И никто никого за это не наказывает. Капитализм, деточка!

Что будет, если цены новостроек пойдут вниз?

У поганых ростовщиков посыплются заложенные хаты. Придется расчехлять резервы. Появятся убытки. А это — ужас для правящего класса.

Совсем другое дело — когда цены новостроек растут. Поганые ростовщики в плюсе. Залоги растут. Резервы снижаются. Прибыль растет. Красота! А то, что люди вынуждены покупать жилье в разы дороже себестоимости строительства — это хорошо. Это полезно. Пусть холопы работают и целуют наши руки.

Данные Росстата на конец 2021 года о себестоимости строительства жилых домов:

Авто-репост. Читать в блоге >>>

А что там со сверхприбылью?

А что там со сверхприбылью?Несмотря на структурные проблемы в экономике, вызванные геополитическим обострением в 2022 году, многие корпорации получили рекордную прибыль. Памп цен на сырье и энергоносители в конце 2021 — начале 2022 года оказали существенное влияние. Это не могло остаться незамеченным, что в свою очередь привело к принятию соответствующего закона.

💬Госдума 21 июля приняла закон о разовом налоге на сверхприбыль крупных компаний, средняя прибыль которых за 2021-2022 годы превышает 1 млрд рублей. Референсом послужит прибыль 2018-2019 годов. Ставка налога составит 10% от суммы превышения. При этом компании могут снизить налог в 2 раза до 5%, если перечислят обеспечительный платеж с 1 октября по 30 ноября 2023 года. Исключением станет нефтегазовый сектор, добыча угля и плательщики единого сельхоз налога.

В этой статье я хочу поговорить о тех компаниях, которым придется заплатить налог на сверхприбыль. Тех, чьи финансовые показатели окажутся под давлением, ведь, что как ни доп нагрузка, смогут внести коррективы в инвест-идею.

Авто-репост. Читать в блоге >>> Акции Самолета интересны как идея роста - Промсвязьбанк

Акции Самолета интересны как идея роста - Промсвязьбанк

Девелопер Самолет представил операционные результаты за l полугодие

Продажи первичной недвижимости: +14% г/г, до 550,3 тыс. кв. м. Средняя цена реализации жилой недвижимости: -2% г/г, 164,6 тыс. руб./кв. м. Ключевые финансовые показатели за l полугодие:

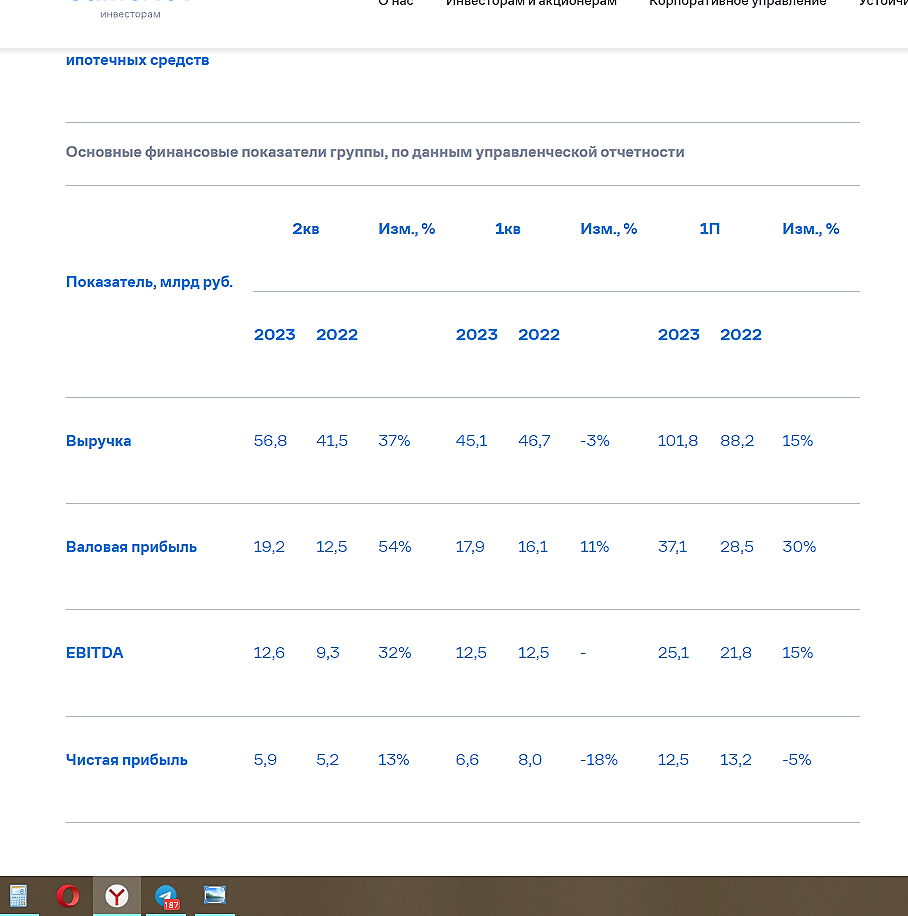

Выручка: +15% г/г, до 101,8 млрд руб.

EBITDA: +15% г/г, до 25,1 млрд руб.

Чистая прибыль: -5% г/г, до 12,5 млрд руб.

Снижение средней цены реализации по группе объясняется ростом доли выручки региональных проектов с более низкой ценой реализации. Темпы продаж за первую половину года замедлились из-за ослабления рынка недвижимости в начале года на фоне повышения льготной ставки до 8%. Ситуация улучшилась во ll квартале (продажи +36% г/г) по сравнению с -6% г/г в l квартале. Ослабление рубля и ожидания ужесточения условий по ипотечным программам повысили интерес к новостройкам.

Акции Самолета интересны как идея роста. Положительный импульс придадут приобретение девелопера МИЦ, ожидаемое возвращение покупателей на первичный рынок недвижимости с вторичного, где ипотечные ставки не субсидируются и будут расти на фоне ужесточения монетарной политики. Наша целевая цена для акций Самолета – 5300 руб./акция.

«Промсвязьбанк»

Авто-репост. Читать в блоге >>>- Самолет опубликовал достойные операционные результаты за 1 полугодие - Атон

Самолет опубликовал операционные результаты и управленческую отчетность за 1П23

Продажи Самолета выросли на 14% г/г до 550 тыс. кв. м, а в стоимостном выражении продажи увеличились на 15% до 97.3 млрд руб., при этом средняя цена за квадратный метр составила 164.6 тыс. руб. (-2% г/г). Доля продаж с использованием ипотеки составила 86%. Согласно управленческой отчетности, в 1П23 выручка компании выросла на 15% г/г до 101.8 млрд руб., а скорректированный показатель EBITDA составил 25.1 млрд руб. (+15% г/г), в результате чего рентабельность EBITDA достигла 24.6%. Чистая прибыль составила 12.5 млрд руб. (-5% г/г). Самолет пересмотрел свой прогноз на 2023. Новый прогноз предполагает, что продажи вырастут на 50% г/г до 1.6 млн кв. м, выручка — до 290 млрд руб. (+68% г/г), а EBITDA — до 75 млрд руб. (+56% г/г). Самолет Плюс продолжает хорошо развиваться — его GMV составила 229 млрд руб. В этом направлении компания реализует активную M &A-стратегию и запускает новые сервисы.

Самолет опубликовал достойные результаты за 1П23 в абсолютных показателях, однако обновленный прогноз на 2023 пересмотрен в сторону понижения из-за по-прежнему умеренного потребительского спроса на недвижимость.

Авто-репост. Читать в блоге >>>

Надо брать, выстрел будет, на фоне низкой дивдоходности активов киты будут вновь покупать недвижимость

Ant On,

Говняные коробки подорожавшие в два раза? С доходностью от аренды около 2% годовых. Без какой либо перспективы роста цен в ближайшие пять лет. Спрос падает, деньги дорожают, ЦБ гайки закручивает.

Киты — не хомяки, разогнанные активы не покупают

Пы.Сы. Кстати выстрел до 4500 возможен, фри флоат небольшой, бумага склонна к манипуляции.- За первое полугодие 2022 года они заработали 5340 чистой прибыли а за первое полугодие 2023 года заработали 12 000 чистой прибыли

Продажи Самолета во 2-ом квартале улучшились, но о суперрезультатах пока говорить рано

Продажи Самолета во 2-ом квартале улучшились, но о суперрезультатах пока говорить рано

Самолет вернулся к инвесторам с результатами за первое полугодие.Напомню, что девелопер не раскрывал результаты за 1-ый квартал и решил сразу показать результаты вместе со 2-ым кварталом.

Также опубликовали финансовые результаты по управленческой отчетности (цифры могут сильно отличаться от МСФО).

Что внутри?

Результаты

Авто-репост. Читать в блоге >>> Отчетность в разгаре 🔥

Отчетность в разгаре 🔥

Самолет представил операционные результаты за 1 полугодие 2023 г.

👉 Выручка + 15% г/г

👉 Валовая прибыль +30% г/г

👉 Показатель скорректированной EBITDA +15%

👉 Рентабельность по скорректированной EBITDA по итогам отчетного периода составила 24,6%

👉 Чистая прибыль cоставила 12,5 млрд руб.

🚀 Отчет Самолета получился намного лучше всех ожиданий.

Кроме того, байбэк, который был объявлен в мае и выступает серьезным фактором поддержки акций.

📈 Сами акции находятся в мощном тренде и очевидно, что был уровень проторговки и набора позиции 💪

*не является ИИР

Источник: Телеграмм канал Дивидендный обозреватель t.me/+L-8JEsUeSbs5NzFi

Авто-репост. Читать в блоге >>>- Самолет сможет ускорить рост продаж в 3-4 кварталах - Синара

ГК Самолет представила операционные результаты за 2К23. Продажи как в денежном, так и в натуральном выражении выросли на 27% к/к и 36% г/г. По сравнению с 1К23 доля сделок с ипотекой снизилась на 2 п. п., с 2К22 — увеличилась на 12 п. п.

Рост продаж оказался несколько скромнее, чем у Группы ЛСР, увеличившей реализацию в метрах на 37% к/к. Такая динамика обусловлена ослаблением спроса после его пика в декабре 2022 г., когда покупатели недвижимости, опасаясь отмены льготной ипотеки с 1 января 2023 г., старались приобрести квартиры по старым ставкам. За 5М23 произошло увеличение процентных ставок на 1,75 п. п., однако мы видим улучшение рыночной конъюнктуры (общее количество выданных ипотечных кредитов выросло в июне на 6% м/м) и считаем, что тренд сохранится.

ГК Самолет, по нашему мнению, сможет ускорить рост продаж в 3К23–4К23 благодаря стабилизации макроэкономической ситуации, активной региональной экспансии и поглощению ГК МИЦ, которое позволит усилить позиции в Москве и Московской области, увеличив на 2 п. п. рыночную долю по объему строящегося жилья. По акциям эмитента подтверждаем рейтинг «Покупать».

Фомкина Ирина

Авто-репост. Читать в блоге >>>  🏗 Взгляд на компанию: «Самолет» раскрыл результаты 1п23. Как изменятся планы на год?

🏗 Взгляд на компанию: «Самолет» раскрыл результаты 1п23. Как изменятся планы на год?🏢 Продажи выросли (https://samolet.ru/investors/press/gruppa-samolet-obyavlyaet-operacionnye-rezultaty-2/) на 14% до 550 тыс кв.м. Период показал волатильность с падением на 6% в 1кв23 и ростом на 36% во 2кв23 из-за базы и ажиотажного спроса год назад. Компания увеличила предложение на 66% год к году (новых корпусов на 1 млн кв.м), а динамика продаж отражает непростую рыночную ситуацию с частичным восстановлением в весенние и летние месяцы.

📌 В 1п2023 средняя цена осталась неизменной на уровне 177 тыс руб. за кв.м. У компании не происходит заметного изменения структуры продаж и продукта, а рынок не предоставляет возможности для роста после двух лет агрессивной инфляции (средний темп 20% у «Самолета»).

💼 Выручка и EBITDA выросли на 15% до 102 млрд руб. и 25 млрд руб. соответственно. Рентабельность осталась на высоком уровне (25%), что мы связываем с долгосрочными контрактами с подрядчиками и эффектом масштаба.

✂️ Менеджмент обновил годовой прогноз, понизив его по ключевым показателям по сравнению с прошлым прогнозом в среднем на 17%. Ожидания остаются по-прежнему агрессивными, менеджмент закладывает 60-процетный рост год к году в метриках — до 1,6 млн кв.м. продаж, 290 млрд руб. выручки и 75 млрд руб. EBITDA.

Авто-репост. Читать в блоге >>>- самолет дурит по чистой прибыли за 6 месяцев 22 год заработали 5337 чистой прибыли а сейчас зарабогтали за 2023 год 12 000 +100% прирост чистой прибыли если сравнивать с 2022 годом или я неправ?

Самолет взял курс на новый рекорд по продажам

Самолет взял курс на новый рекорд по продажамСамолет опубликовал операционные и финансовые показатели по управленке за 1-ое полугодие 2023 года.

Во втором квартале рост продаж составил 36%. За полугодие продали 550 тыс. квадратных метров, что также выше прошлого года на 14%.

Доля заключенных договоров с ипотекой составило 86% за 1-е полугодие 2023 г. Ипотечный рынок стабилизировался во втором квартале после изменения льготных программ, и спрос начал расти.

В деньгах продажи поставили квартальный рекорд. 2-ой квартал к прошлому году оказался лучше на те же 36%.

Авто-репост. Читать в блоге >>>- Самолет - продолжает рост

По данным Росреестра, в июне на рынке столичных новостроек оформлено на 20,7% больше первичных договоров, чем в 2022 году. При этом по итогам первых шести месяцев 2023 года в Московском регионе выдали ипотеки на 830 млрд рублей, что на 41% больше, чем в январе-июне 2022 года. Сентимент для застройщиков все еще позитивный, поэтому разбор операционных результатов Группы Самолет окажется максимально полезен.

Итак, объем продаж первичной недвижимости Самолета за 1 полугодие 2023 года вырос на 15% до 97,3 млрд рублей. Несмотря на снижение спроса в начале года, компания наращивает продажи, выведя на рынок более 1 млн кв. м., что на 66% больше показателя первого полугодия 2022 года. Причем цены за квадратный метр снизились на 2% до 164,6 тыс. руб., не помешав компании показать уверенный рост эффективности продаж.

Выручка Самолета за первое полугодие выросла на 15% до 101,8 млрд рублей, отражая сохраняющееся лидерство в секторе. И это еще мы не видим будущий эффект от интеграции одного из крупнейших девелоперов ГК МИЦ. Об этой сделке я писал в отдельной статье и отдельно останавливаться не буду. Единственный тезис — эта M&A сделка способна существенно увеличить объем бизнеса и занять Самолету лидирующие позиции в Московском регионе.

Авто-репост. Читать в блоге >>> - июнь 5337 чистоя прибль 6 месецев 22года за декабрь 9946 = 15 283 годовая

сейчас июнь 23 -12 чистая прибыль

чистоя прибль выросла с 5337 до 12 000 +100% форворднавя годовая 25 000

0

Аватар Pavel Bolgov

Pavel Bolgov на сайте таблицы нету еще

дмитрий xxx, samolet.ru/investors/press/gruppa-samolet-obyavlyaet-operacionnye-rezultaty-2/

Самолет - факторы роста и падения акций

- На рынке недвижимости Московской области сложился серьезный дефицит предложения - всего 1 млн м2 против 3,5-4 млн м2 в 2016 году. (22.12.2021)

- Продажи компании растут, несмотря на окончание программы льготной ипотеки и рост процентных ставок (02.05.2023)

- На конец 2022 года Самолет - самый быстрорастущий девелопер в России (02.05.2023)

- Компания обещает довести объем продаж к 2024 году до 3,2 млн м2, что даст выручку 500+ млрд руб. Это в 8 раз больше чем выручка 2020 года. (02.05.2023)

- Риск того, что ипотечный спрос сильно упадет в 2023-2024 году после изменения программ льготной ипотеки, и исчерпания будущего спроса за счет активных покупок в прошлых годах. (02.05.2023)

- Компания планировала SPO весной 2023 года, при этом Free Float вырастет до 40%. (02.05.2023)

- У Компании высокий долг, который перекрывается деньгами на эскроу счетах. По долгам начисляют проценты, по эскроу нет. (02.05.2023)

Самолет - описание компании

ПАО ГК «Самолет» — самая быстрорастущая публичная компания в России по итогам 2021 года и одна из крупнейших федеральных корпораций в сфере proptech и девелопмента. В периметре группы развиваются следующие бизнес-направления: онлайн-платформа сервисов с недвижимостью «Самолет+», управляющая компания, фонды коммерческой и арендной недвижимости, девелопмент проектов во всех сегментах по всей России, ИЖС, курортная недвижимость и другие.

IPO Группы Самолет состоялось в октябре 2020 года Группа на Московской бирже.

Это IPO стало первым за последние 10 лет среди российских девелоперов.

Цена IPO была 950 рублей (по нижней границе диапазона 950-1100 руб) Капитализация по цене размещения = 57 млрд руб Всего продали 3,1 млн акций (на 2,945 млрд), free float=5% 70% объема купили физики Первый день торгов = 29 октября 2020 года.