Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДля держателей Сбербанка

Активный Инвестор, не знаю кто запилил этот ролик но там полная дурь, наверное лудоманом нравится это слушать.

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 729,9 млрд |

| Опер.доход | 4 319,0 млрд |

| Прибыль | 1 779,5 млрд |

| Дивиденд ао | 37,64 |

| Дивиденд ап | 37,64 |

| P/E | 3,8 |

| P/B | 0,8 |

| ЧПМ | 6,3% |

| Див.доход ао | 12,6% |

| Див.доход ап | 12,6% |

| Сбербанк Календарь Акционеров | |

| 09/07 Сбербанк: РПБУ за 1п 2026 года | |

| 17/07 SBERP: закрытие реестра по дивидендам 37.64 руб | |

| 17/07 SBER: последний день с дивидендом 37.64 руб | |

| 20/07 SBERP: последний день с дивидендом 37.64 руб | |

| 20/07 SBER: закрытие реестра по дивидендам 37.64 руб | |

| 29/07 Сбербанк: МСФО за 1п 2026 года | |

| Прошедшие события Добавить событие | |

Для держателей Сбербанка

Я уверен что выше 250 до 14.06.2018 не подымется.… подлинная цена сбера не выше 195

Владимир Земнухов, если проводить расчеты по сложным формулам, а не на кофейной гуще, то справедливая цена не менее 254 руб на данный момент. а к лету и до 300 может дойти.

Дмитрий Азаров, P/B равна 2 а не 254 посмотри в правом углу этого сайта. (Коэффициент P/B — это отношение рыночной цены акции компании к балансовой стоимости в расчете на одну акцию или отношение рыночной капитализации компании к собственному капиталу за вычетом стоимости привеллигированных акций. То есть чистые активы компании условно те деньги, которые остались бы акционерам после продажи компании за вычетом всех долгов:

Я уверен что выше 250 до 14.06.2018 не подымется.… подлинная цена сбера не выше 195

Владимир Земнухов, если проводить расчеты по сложным формулам, а не на кофейной гуще, то справедливая цена не менее 254 руб на данный момент. а к лету и до 300 может дойти.

Я уверен что выше 250 до 14.06.2018 не подымется.… подлинная цена сбера не выше 195

Владимир Земнухов, если проводить расчеты по сложным формулам, а не на кофейной гуще, то справедливая цена не менее 254 руб на данный момент. а к лету и до 300 может дойти.

Я уверен что выше 250 до 14.06.2018 не подымется.… подлинная цена сбера не выше 195

Александр Свириденко, Нет не только P/E но и по его кредитной политике я об этом писал и по его фин отчету. Кстати Антон С пишет что сумму кредита Агрокор уже записана в убытки… Что то я об этом не в одном отчете не видел. А наоборот видел их как пассивные активы....

Владимир Земнухов, Одно другому не противоречит, резерв под списание — это убыток. Если они там ничего не получат, то просто спишут и актив, и резерв, это не скажется на будущих прибылях. Я так это понимаю, но могу ошибаться.

Сбер или будет закрывать свои цели, или нет, поживем, увидим. Я пока вижу, что если они достигнут 1трлн чистой прибыли, то цена будет намного выше. Ну и с точки зрения взаимодействия с миноритариями это хорошая бумага, не надо недооценивать этот фактор.

Владимир Земнухов,

1. P/E сейчас 7,5 — посмотрите квартальные отчеты. (да и не особо сравнивают по этому показателю банки)

2. На ближайшие годы перспективы отличные, бумага слабо цикличная, это тоже дорогого стоит

3. Это главная фишка нашего рынка, любой приток в ЕМ -> приток пассивных фондов в Сбер

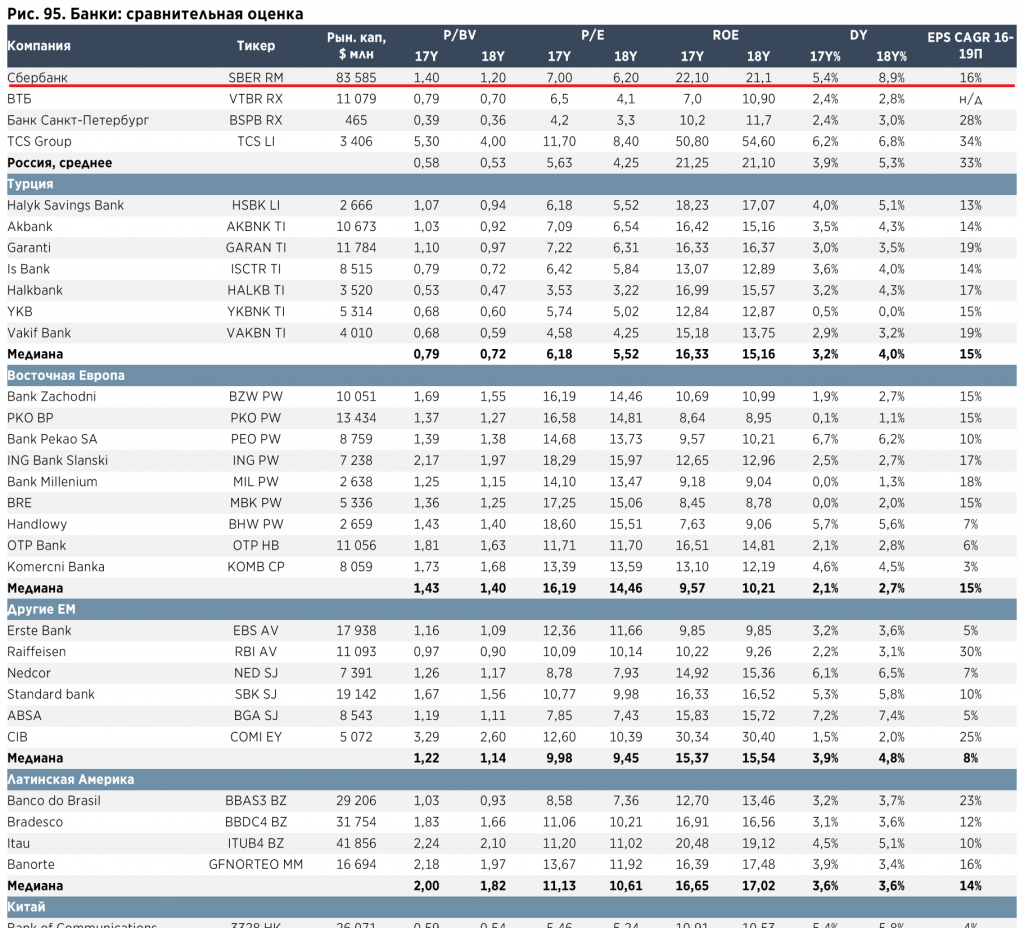

4. Поищите вообще в EM второй такой же банк, вот вам сравнение

5. На горизонте кварталов, месяцев я ничего не скажу, весьма возможна коррекция, но потом все равно отрастет. Тем не менее наверное лучше подождать коррекции

Антон С, Вы немного ошибаетесь. P/E 10,03 согласно последнего фин отчета. кстати в правом углу на этой странице сверху P/E обозначен

Владимир Земнухов, а вы только по p/e ориентируетесь? вон у яндекса какой P/E и ничего, а считаю что тут в другом дело. Компания увеличивает стабильно прибыль + дд больше чем вклад ( будет больше чем вклад скоро), из этого и исхожу

Александр Свириденко, Нет не только P/E но и по его кредитной политике я об этом писал и по его фин отчету. Кстати Антон С пишет что сумму кредита Агрокор уже записана в убытки… Что то я об этом не в одном отчете не видел. А наоборот видел их как пассивные активы. Во вторых что бы сохранить динамику роста сбер начал массово закрывать все свои отделения в России, называя этот процесс оптимизацией внутренней структуры компании.По данным издания RNS, в которых есть ссылка на официальную отчетность «Сбербанка», количество офисов с 15 016 (январь 2017) сократилось до 14 312 (январь 2018), т.е всего за год закрылось 704 отделения в различных городах и поселках городского типа. Это позволило банку удержать 35% прибыль в 2017 году. По мнению некоторых СМИ, в ближайшем будущем закроется еще несколько сотен отделений «Сбербанка», что негативно скажется на отношении многих россиян к банку, так как теперь банк не будет в шаговой доступности, как это было раньше, и многим придется тратить много времени, чтобы посетить его отделение. Активно наступает банку на пятки Почтобанк, Который может стать отличной альтернативой сберу. Так же кредитная политика Центробанка не придает особой уверенности для банковского сектора. Я не буду описывать всех негативных факторов но их не мало. Короче только увеличение кредитной политике сбера позволит ему и дальше рости. Что касается Яндекса то глядя на его торги мне кажется что кроме их самих акции не кто не покупает исходя их объема продаж. К тому же все проекты начатые Яндексом были провалены. Например такие как «Яндекс. Каршеринг». на которую было вбуханно куча денег в том числе сбербанковских. А теперь давайте вспомним какие еще проекты за последние годы были закрыты компанией Янденкс. Это «Яндекс.Народ» «Пульс блогосферы» «Яндекс.Краски» «Яндекс.Услуги» И вы еще приводите в пример мне эту компания. Недаром не один серьезный зарубежный инвестор не покупает эти акции

Александр Свириденко, Нет не только P/E но и по его кредитной политике я об этом писал и по его фин отчету. Кстати Антон С пишет что сумму кредита Агрокор уже записана в убытки… Что то я об этом не в одном отчете не видел. А наоборот видел их как пассивные активы....

Владимир Земнухов,

1. P/E сейчас 7,5 — посмотрите квартальные отчеты. (да и не особо сравнивают по этому показателю банки)

2. На ближайшие годы перспективы отличные, бумага слабо цикличная, это тоже дорогого стоит

3. Это главная фишка нашего рынка, любой приток в ЕМ -> приток пассивных фондов в Сбер

4. Поищите вообще в EM второй такой же банк, вот вам сравнение

5. На горизонте кварталов, месяцев я ничего не скажу, весьма возможна коррекция, но потом все равно отрастет. Тем не менее наверное лучше подождать коррекции

Антон С, Вы немного ошибаетесь. P/E 10,03 согласно последнего фин отчета. кстати в правом углу на этой странице сверху P/E обозначен

Владимир Земнухов, а вы только по p/e ориентируетесь? вон у яндекса какой P/E и ничего, а считаю что тут в другом дело. Компания увеличивает стабильно прибыль + дд больше чем вклад ( будет больше чем вклад скоро), из этого и исхожу

Владимир Земнухов,

1. P/E сейчас 7,5 — посмотрите квартальные отчеты. (да и не особо сравнивают по этому показателю банки)

2. На ближайшие годы перспективы отличные, бумага слабо цикличная, это тоже дорогого стоит

3. Это главная фишка нашего рынка, любой приток в ЕМ -> приток пассивных фондов в Сбер

4. Поищите вообще в EM второй такой же банк, вот вам сравнение

5. На горизонте кварталов, месяцев я ничего не скажу, весьма возможна коррекция, но потом все равно отрастет. Тем не менее наверное лучше подождать коррекции

Антон С, Вы немного ошибаетесь. P/E 10,03 согласно последнего фин отчета. кстати в правом углу на этой странице сверху P/E обозначен

Владимир Земнухов, давайте подсчитаем:

Чистая прибыль 3кв2016-3кв2017 = 718.1 млрд

Цена акции 242, число (АО+АП) = 22,587 млрд шт

Капитализация = 242 * 22,587 = 5 466 млрд

P/E = 5466 / 718.1 = 7,6

Прибыль за 4кв 17 больше, чем за 4кв 16, то на самом деле меньше.

Владимир Земнухов,

1. P/E сейчас 7,5 — посмотрите квартальные отчеты. (да и не особо сравнивают по этому показателю банки)

2. На ближайшие годы перспективы отличные, бумага слабо цикличная, это тоже дорогого стоит

3. Это главная фишка нашего рынка, любой приток в ЕМ -> приток пассивных фондов в Сбер

4. Поищите вообще в EM второй такой же банк, вот вам сравнение

5. На горизонте кварталов, месяцев я ничего не скажу, весьма возможна коррекция, но потом все равно отрастет. Тем не менее наверное лучше подождать коррекции

Я уверен что выше 250 до 14.06.2018 не подымется. Я думаю, что сбер вошел в боковой флет с небольшой коррекцией вниз. Исходя из сегодняшней цены, я бы не стал рассматривать эту бумагу как инвестиционную. По крайнем мере до означенного числа. Вообще бумаги банковского сектора России в настоящее время являются высоко рискованными, включая сбер. подлинная цена сбера не выше 195

Владимир Земнухов, на чем основана подлинность цены?

Ильмир Ахметшин, На последнем финансовом отчете сбера Правда там указанна цена повышенного риска при цене 197 руб за акцию Но я думаю что даже эта цена ими завышена и второе. P/E- 10,03 у сбера а все выше 10 относится к акциям повышенного риска. Еще не давно у сбера P/Е было чуть выше 7 Приглашаю вас посетить мой блог где мы можем обсуждать интересующие нас вопросы, проблемы. www.vla56zem.com

Я уверен что выше 250 до 14.06.2018 не подымется. Я думаю, что сбер вошел в боковой флет с небольшой коррекцией вниз. Исходя из сегодняшней цены, я бы не стал рассматривать эту бумагу как инвестиционную. По крайнем мере до означенного числа. Вообще бумаги банковского сектора России в настоящее время являются высоко рискованными, включая сбер. подлинная цена сбера не выше 195

Владимир Земнухов, на чем основана подлинность цены?

Я уверен что выше 250 до 14.06.2018 не подымется. Я думаю, что сбер вошел в боковой флет с небольшой коррекцией вниз. Исходя из сегодняшней цены, я бы не стал рассматривать эту бумагу как инвестиционную. По крайнем мере до означенного числа. Вообще бумаги банковского сектора России в настоящее время являются высоко рискованными, включая сбер. подлинная цена сбера не выше 195

А почему все молчат о ложном пробое в Сбере? Боитесь сказать, что лучшая фишка идет на дно?

А почему все молчат о ложном пробое в Сбере? Боитесь сказать, что лучшая фишка идет на дно?

buy_sell,

Тсс не кому больше не говори об этом, шорт все таки на носу))

А почему все молчат о ложном пробое в Сбере? Боитесь сказать, что лучшая фишка идет на дно?

А почему все молчат о ложном пробое в Сбере? Боитесь сказать, что лучшая фишка идет на дно?

Газпромбанк считает Сбербанк фаворитом.

Целевая цена 302 рубля за акцию на 12 месяцев.

ROAE>20%

P/BV(2018)=1,2

дивиденд(2020) составит 20 рублей на акцию при норме выплат 50% МСФО

Портфель ГПбанка 2018: smart-lab.ru/q/watchlist/dr-mart/2672/