| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 7 227,7 млрд |

| Опер.доход | 4 319,0 млрд |

| Прибыль | 1 779,5 млрд |

| Дивиденд ао | 37,64 |

| Дивиденд ап | 37,64 |

| P/E | 4,1 |

| P/B | 0,8 |

| ЧПМ | 6,3% |

| Див.доход ао | 11,8% |

| Див.доход ап | 11,7% |

| Сбербанк Календарь Акционеров | |

| 17/07 SBERP: закрытие реестра по дивидендам 37.64 руб | |

| 17/07 SBER: последний день с дивидендом 37.64 руб | |

| 20/07 SBERP: последний день с дивидендом 37.64 руб | |

| 20/07 SBER: закрытие реестра по дивидендам 37.64 руб | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 319.96₽ -0.69%ап: 320.75₽ -0.84%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Все заметили сегодня «странности» на нашем рынке..? ;)

Вероятно, наш рынок испытывает локальный спрос со стороны иностранных инвесторов. После 6 сессий относительной слабости, сегодня мы продемонстрировали не только устойчивость к внешнему негативу, но и полное его игнорирование. Конечно, это можно объяснить существенной недооцененностью российских акций. Однако сокращение данного дисконта на фоне высоких санкционных угроз выглядит по меньшей мере странно.

SergP, как правило, такие странности на нашем рынке плохо заканчиваются — после за час рынок стирает все предыдущие достижения одного или даже нескольких дней. посмотрим, как будет в этот раз)

Все заметили сегодня «странности» на нашем рынке..? ;)

Вероятно, наш рынок испытывает локальный спрос со стороны иностранных инвесторов. После 6 сессий относительной слабости, сегодня мы продемонстрировали не только устойчивость к внешнему негативу, но и полное его игнорирование. Конечно, это можно объяснить существенной недооцененностью российских акций. Однако сокращение данного дисконта на фоне высоких санкционных угроз выглядит по меньшей мере странно.

SergP, это манипуляции с целью постепенной ликвидации лонгов))))

Все заметили сегодня «странности» на нашем рынке..? ;)

Все заметили сегодня «странности» на нашем рынке..? ;)

Вероятно, наш рынок испытывает локальный спрос со стороны иностранных инвесторов. После 6 сессий относительной слабости, сегодня мы продемонстрировали не только устойчивость к внешнему негативу, но и полное его игнорирование. Конечно, это можно объяснить существенной недооцененностью российских акций. Однако сокращение данного дисконта на фоне высоких санкционных угроз выглядит по меньшей мере странно.

Ничего я сегодня не пропустил, ни один алерт не сработал. Вместо 204.70, сходили на 205.70… Вообщем не получается блох ловить, норм прогнозить на мелких тф. Держу шорт. Жду норм слива.

Denisken, побольше шортите, лонгусты одобряют.

Остап1978, А нам нужно больше лонгов. Ареверды

- Ничего я сегодня не пропустил, ни один алерт не сработал. Вместо 204.70, сходили на 205.70… Вообщем не получается блох ловить, норм прогнозить на мелких тф. Держу шорт. Жду норм слива.

A_N ты здал позу или в ней, ещё?

ShtrenD, здесь здание здоровья. Извините, не сдержался

- Сбербанк покажет лучшую дивидендную доходность в банковской отрасли - Финам

Мы обновили рекомендации по госбанкам: ВТБ и «Сбербанк». По ВТБ сохранена рекомендация покупать, но цена понижена до 0,047 рубля. Инвесторов в последнее время смущали риски снижения дивидендов на фоне повышения требований к достаточности капитала. По нашим оценкам выплаты акционерам будут ниже на 42%, дивиденд составит 0,195 копеек на акцию с доходностью выше 5%.

«Сбербанк» в прошлом году заработал 833 млрд рублей и улучшил показатели достаточности капитала. В рамках своей стратегии банк постепенно повышает нормы выплаты с целью довести их до 50% прибыли по МСФО к 2020 году.

В апреле менеджмент может объявить о рекордных дивидендах. По нашим оценкам, дивиденд за 2018 год составит, как минимум, 15 рублей (доходность 7,4% по «обычке», 8,5% — по «префам» – лучшая доходность в банковской отрасли). Сохраняем рекомендацию «покупать» по обыкновенным акциям, целевая цена — 268,5 рубля.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе

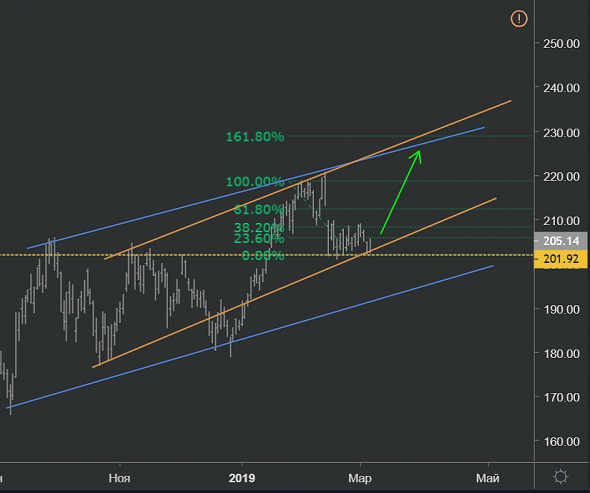

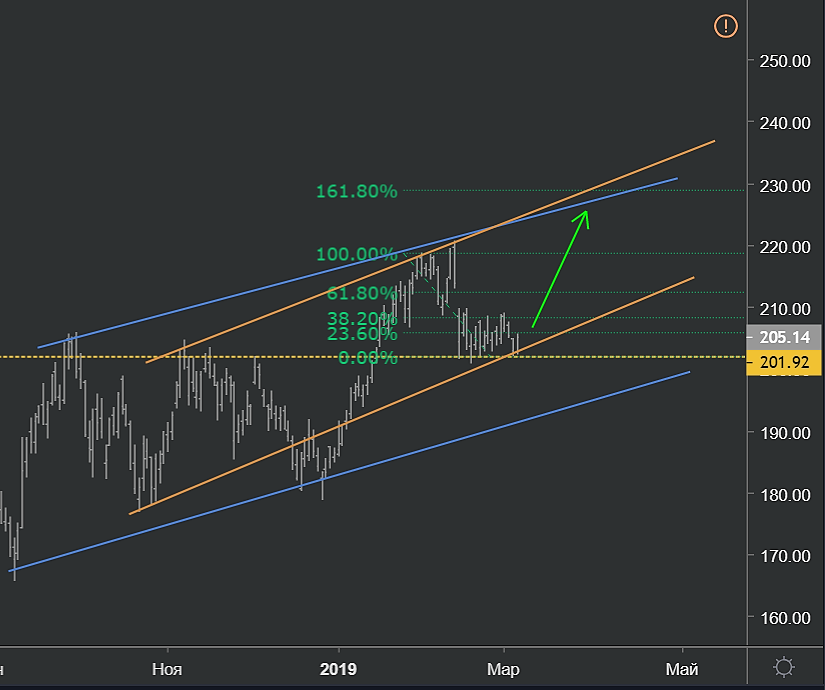

230 в апреле

Ragnar, совсем недавно я бы полностью согласился и сам даже задумывался о 260-280₽, но в течении последних нескольких месяцев, оценив холодным умом все факторы с трудом верю, что в моменте может даже 230₽ на публикации рекомендации о размерах дивов или перед отсечкой сделать, хотя я сам имею приличный пакет префов еще с лета

Очень похоже что у Сбера начинается плавный переход от компании роста к компании стоимости, поэтому больше склонясь к затяжной пиле в канале 200-210 с выносами в обе стороны на позитиве/негативе

Все давно говорят о недооценнености Сбера,

Р/Е на фоне зарубежных банков выглядит действительно низким, но без возврата на наш рынок больших обьемов зарубежного капитала готового к таким мультипликаторам думаю на большее чем сейчас расчитывать не стоити медведки то же

Дмитрий Вебсмит, медведки может и да, а лисы меня поймут, думаю

Tilson, та лисы ваще понимающие, я по доброте душевной попросила лонгустов от 205,50 с вещами на выход. вот зачем сопротивляться неизбежному?

Lis', ну ладно, уговорили, 205,2 шорт на все плечи

Tilson, теперь осталось всего ничего, уговорить амеров всерьёз свалиться, а они уже быстренько уговорят всех остальных и сбер в том числе Но быки упертые сегодня. Ни на чем шли (в плане внешки). И даже когда sp500-й повалился, вверх давили. Да и мамба с ума сошла на 2500 опять почти залезла. Как бы завтра не пришлось опять убытки от шорта ликвидировать, если, конечно внешка не зальется, наконец. Но исходя из моих уровней, технически по сберу все, как и должно быть, копейка в копейку, остановились на сопротивлении, которое раньше поддержкой было. По дню повезло, с учетом шорта на все плечи на начало и конец дня при сбере +1%, удалось вылезти в +0,7%. Ну это на комиссию.

Но быки упертые сегодня. Ни на чем шли (в плане внешки). И даже когда sp500-й повалился, вверх давили. Да и мамба с ума сошла на 2500 опять почти залезла. Как бы завтра не пришлось опять убытки от шорта ликвидировать, если, конечно внешка не зальется, наконец. Но исходя из моих уровней, технически по сберу все, как и должно быть, копейка в копейку, остановились на сопротивлении, которое раньше поддержкой было. По дню повезло, с учетом шорта на все плечи на начало и конец дня при сбере +1%, удалось вылезти в +0,7%. Ну это на комиссию.

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: