| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 7 363,0 млрд |

| Опер.доход | 4 319,0 млрд |

| Прибыль | 1 779,5 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 4,1 |

| P/B | 0,8 |

| ЧПМ | 6,3% |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сбербанк Календарь Акционеров | |

| 17/07 SBERP: закрытие реестра по дивидендам 37.64 руб | |

| 17/07 SBER: последний день с дивидендом 37.64 руб | |

| 20/07 SBERP: последний день с дивидендом 37.64 руб | |

| 20/07 SBER: закрытие реестра по дивидендам 37.64 руб | |

| Прошедшие события Добавить событие | |

Сбербанк акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Обыкновенные акции Сбербанка, текущая ситуация.

По обыкновенным акциям сбербанка, мы закрываем пятницу падением, остановившись, на отметке 226,53 рубля или -1,466%.

На дневном графике цена вырисовывает сходящийся клин, где в качестве поддержки выступает динамический уровень 220,50 рубля и динамического сопротивления, уровень 230 рублей.

По дневному фрейму шорт можно открывать от динамического уровня сопротивления, который в понедельник немного опустится и будет примерно равен 229,50 рублям, стоп-лосс же можно выставлять на 231,50 рубля. И, если сопротивление будет прорвано, лонговую позу можно открыть при достижении тех же 231,50 рубля, стоп-лосс на 229,50 рубля.

Текущую неделю же, мы закрываем в плюсе, на недельном графике мы видим сходящийся клин, поддержкой которого выступает динамический уровень 210,50 рубля, динамическим сопротивлением уровень 238 рублей.

По недельному графику, короткий шорт можно открывать от уровня сопротивления, в среднесрочной перспективе, шорт стоит открыть при пробитии более существенной поддержки в 210,50 рубля и после ретеста уровня снизу в качестве сопротивления и отбоя от него.

Предположу, что если Сбербанк ещё и сходит куда, так это к уровню его исторического хая 233,95 рубля по дневному и, в случае пробития этого уровня, то на 238 рублей по недельному фрейму, на тех пассажирах, которые ещё воодушевлены презентацией Грефа по дивидендам, однако в реалиях, пробить обозначенные уровни и на дневном и на недельном графиках нам не удастся, поскольку данная «Новость» по дивам уже отыграна в цене, взлетев на текущие значения от 195 рублей, при этом, в презентации не все так гладко: в ней много «ЕСЛИ», а это хороший предлог, вроде и пообещали, но всегда можно сослаться на пресловутое «ЕСЛИ». Так что ничего хорошего в этой презе нет!

PS: данный пост не является рекомендацией к покупкам или продажам, а всего лишь отображает личную точку зрения на текущую ситуацию.

МДВ,

Про писанину так смешно смотреть на писанину… Обыкновенные акции Сбербанка, текущая ситуация.

Обыкновенные акции Сбербанка, текущая ситуация.

По обыкновенным акциям сбербанка, мы закрываем пятницу падением, остановившись, на отметке 226,53 рубля или -1,466%.

На дневном графике цена вырисовывает сходящийся клин, где в качестве поддержки выступает динамический уровень 220,50 рубля и динамического сопротивления, уровень 230 рублей.

По дневному фрейму шорт можно открывать от динамического уровня сопротивления, который в понедельник немного опустится и будет примерно равен 229,50 рублям, стоп-лосс же можно выставлять на 231,50 рубля. И, если сопротивление будет прорвано, лонговую позу можно открыть при достижении тех же 231,50 рубля, стоп-лосс на 229,50 рубля.

Текущую неделю же, мы закрываем в плюсе, на недельном графике мы видим сходящийся клин, поддержкой которого выступает динамический уровень 210,50 рубля, динамическим сопротивлением уровень 238 рублей.

По недельному графику, короткий шорт можно открывать от уровня сопротивления, в среднесрочной перспективе, шорт стоит открыть при пробитии более существенной поддержки в 210,50 рубля и после ретеста уровня снизу в качестве сопротивления и отбоя от него.

Предположу, что если Сбербанк ещё и сходит куда, так это к уровню его исторического хая 233,95 рубля по дневному и, в случае пробития этого уровня, то на 238 рублей по недельному фрейму, на тех пассажирах, которые ещё воодушевлены презентацией Грефа по дивидендам, однако в реалиях, пробить обозначенные уровни и на дневном и на недельном графиках нам не удастся, поскольку данная «Новость» по дивам уже отыграна в цене, взлетев на текущие значения от 195 рублей, при этом, в презентации не все так гладко: в ней много «ЕСЛИ», а это хороший предлог, вроде и пообещали, но всегда можно сослаться на пресловутое «ЕСЛИ». Так что ничего хорошего в этой презе нет!

PS: данный пост не является рекомендацией к покупкам или продажам, а всего лишь отображает личную точку зрения на текущую ситуацию. Кто в последний раз сравнивал капитализацию Сбера с его иностранными коллегами

Кто в последний раз сравнивал капитализацию Сбера с его иностранными коллегами

Капитализация сбера 5 трлн, или 86 ярдов зелени грубо

Вот смотрите, где его место могло бы быть среди текущих банков

и еще по темпам роста за 5 лет (цены в долларах! не надо путать с рублевой мишурой)

Чтоже это получается, Сбер всего в 2 раза дешевле Citi? дороже Ubs, дороже ING… Очевидно, что в 2 раза не вырастет. Думаю там еще 15-20% в долларах рост и… все. И то сейчас он растет из за вакханалии с исчезновением банков в РФ и дивидендных обещаниях.

Точно говорю: ищите другие вложения в банковском секторе. Сбер уже не дешевый

Он уже скоро будет дорогой

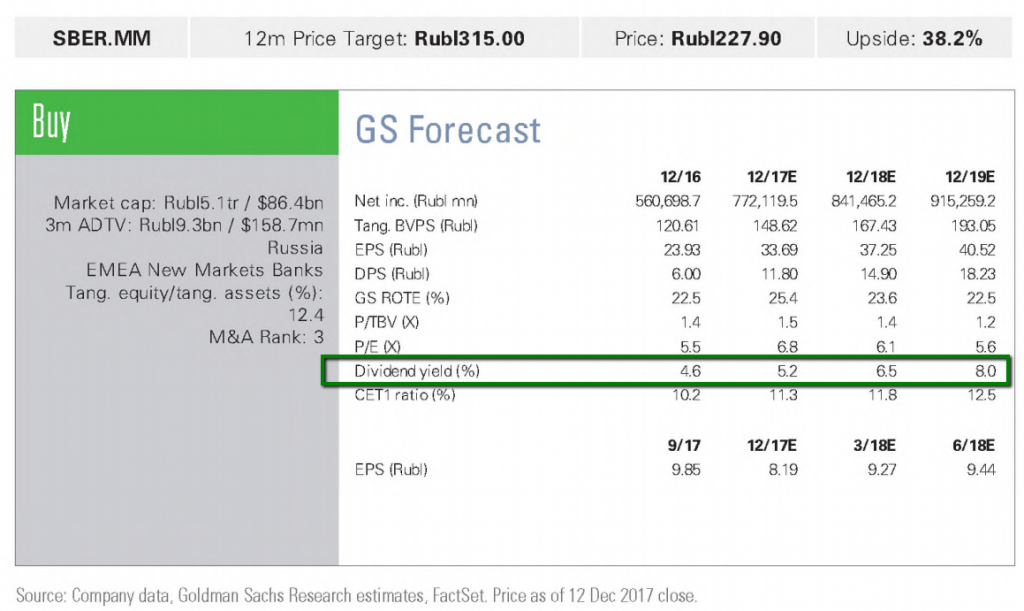

Ожидания от Голдман Сакса по целевой цене Сбера и по дивидендам

Тимофей Мартынов,

А от какого числа их «ожидания»?

Аня Маркидонова, два дня назад

Ожидания от Голдман Сакса по целевой цене Сбера и по дивидендам

Тимофей Мартынов,

А от какого числа их «ожидания»?

Вчера дочку к инфекционисту возил в СПб полдня убило, не отписался по итогу.

По 225 шорт закрыл по стоплоссу.

Слава богу что стопы в спекуляциях ставлю.

Иначе бы убыток был колоссальным к вечеру.

Тимофей Мартынов, спекулируешь на свои или заёмные?

Андрей, никаких плечей!- Стратегия Сбербанка на 2018-2020 годы уже частично отыграна

Согласно новой дивидендной политике, доля дивидендных выплат будет постепенно увеличиваться, и в 2020 году составит 50% прибыли. Какие дивиденды инвесторы получат по итогам 2017 года, будет известно примерно в апреле.

На бирже повышение нормы выплат уже ожидалось. Согласно консенсусу Bloomberg на конец ноября, дивиденд за 2017 год прогнозировался из расчета 33% прибыли на акцию, за 2018 – 43% EPS, за 2019 – 47% EPS, за 2020 – 57% EPS. За прошлый год госбанк выплатил 25% прибыли по МСФО. В целом это хорошая новость для долгосрочных инвесторов, но неопределенность по дивидендам за 2017 и 2018 гг. могут ограничивать потенциал акций Сбербанка в среднесрочном периоде.

Цель по прибыли в 2020 году 1 трлн руб. и предполагает ~12%-ный среднегодовой темп роста в 2017-2020 гг. Динамика доходов в следующие годы замедлится после роста прибыли на ~30% в этом году на фоне невысокого спроса на корпоративное кредитование и снижения процентных ставок в России, но цель по таргету 1 трлн. становится реалистичной на фоне ставки на розницу в фондировании и кредитовании, а также большего контроля за расходами.

В этом году розничный сегмент кредитного портфеля заметно опережает корпоративный по темпам роста, и потребительские кредитные продукты доходнее для банка. По линии расходов менеджмент планирует снизить соотношение операционных расходов к доходам до ~30% к 2020 году с 33,3% за 9 мес. 2017.

Мы считаем, что в долгосрочной перспективе на фоне проблем у крупных банков Сбербанк выглядит интересной инвестиционной историей с ожиданиями роста прибыли/дивидендов и лидерским статусом в отрасли, но в следующем году успехи SBER на бирже могут быть скромнее после ралли в 2017 году (SBER ао +33% YTD, SBER ап +49% YTD), так как прогнозы уже частично в ценах. Покупка акций Сбербанка для среднесрочного инвестора – это вопрос цены.

Малых Наталия

ГК «ФИНАМ „

- Вчера дочку к инфекционисту возил в СПб полдня убило, не отписался по итогу.

По 225 шорт закрыл по стоплоссу.

Слава богу что стопы в спекуляциях ставлю.

Иначе бы убыток был колоссальным к вечеру.

- Сбербанк - дивиденды в 50% от чистой прибыли возможны по итогам 2019 г.

Новая стратегия на 2018-2020 гг.: планируется сохранить ROAE на уровне 20%, поставлены амбициозные цели по комиссиям и расходам

Фокус на экосистеме и технологиях. Сбербанк вчера провел презентацию новой трехлетней стратегии в Лондоне. Предыдущая стратегия была разработана на период 2014–2018 гг., но, по словам менеджмента, банк выполнил ее основные задачи на год раньше, кроме того, мир меняется слишком быстро и значительно. Помимо представления ряда целевых финансовых показателей менеджмент подробно рассказал о системах управления, риск-менеджменте, перспективах непрофильных активов, а также подчеркнул необходимость выдерживать конкуренцию не с банками, а с технологическими компаниями. По словам руководства, будущее – за экосистемой, которая будет предоставлять не только банковские услуги, но и проходить весь «клиентский путь» до необходимого клиенту продукта, соединяя его с провайдерами нужных сервисов. Кроме того, у Сбербанка есть цель перейти к массовой персонализации, когда банк знает максимум о клиенте и на основе этой информации делает персональные предложения (к 2020 г. планируется запуск 1 000 таких персональных моделей против 150 сейчас).

Компрессия маржи не помешает наращивать прибыль. Сбербанк на протяжении ближайших трех лет планирует показывать ROAE примерно на уровне 20% и стоимость риска около 1,3%. Цели банка на 2020 г. включают в себя 1 трлн руб. чистой прибыли, которая сложится из роста ЧПД на 10% относительно 2017 г., увеличения чистого комиссионного дохода на 50% (что является ключевым драйвером роста прибыли), сохранения расходов на прежнем уровне и снижения стоимости риска на 20%. ЧПМ может опуститься чуть ниже 5% с порядка 6%, ожидающихся на 2017 г., при этом без применения динамического управления структурой баланса она была бы ниже еще на 40–50 б.п. Менеджмент закладывает в свой прогноз, что доход от роста активов превысит сокращение ЧПД из-за компрессии процентных ставок. Кредиты за три года могут прибавить 30%, депозиты – 20%, таким образом, банк переведет излишнюю ликвидность в работающие активы и повысит соотношение Кредиты/Депозиты примерно до 100% с 91%, ожидающихся по итогам 2017 г. Основными драйверами роста в кредитовании будут ипотека и кредитные карты, тогда как в пассивах должна увеличиться доля текущих счетов. Также банк делает ставку на работу с клиентами МСБ. Доходы от новых непрофильных бизнесов планируется нарастить в 11 раз. Банк также дал прогноз на 2018 г.: ЧПМ около 5,5%, рост чистого комиссионного дохода примерно на 15%, соотношение Расходы/Доходы ниже 35%, достаточность капитала СЕТ-1 для группы – 11,5%.

Дивиденды в 50% от чистой прибыли возможны по итогам 2019 г., если СЕТ-1 будет выше 12,5%. Вопрос о капитале и дивидендах был одним из ключевых в ходе презентации. Новая дивидендная политика предполагает выплату до 50% чистой прибыли по итогам 2019 г. в случае, если достаточность капитала СЕТ-1 по МСФО (Базель III) будет выше 12,5%. Менеджмент не исключил, что достижение этого уровня возможно раньше, но не заложено в базовый сценарий. До 2019 г., как и писали СМИ накануне, политика не предполагает количественных целей по дивидендам, но, по словам руководства, банк будет постепенно двигаться в направлении 50%, то есть нельзя исключать выплаты по итогам 2017 г. выше, чем 25% за 2016 г. На 1 января 2018 г. из-за введения стандарта МСФО-9 банк разово сократит капитал на 107 млрд руб. и нарастит резервы на 8% (против эффекта в 15% в среднем по глобальным банкам). При этом переход на IRB-подход позволит в будущем году компенсировать 60 б.п. достаточности капитала по МСФО и 70 б.п. по РСБУ, к 2020 г. – 100 б.п. и 120 б.п. соответственно, нивелировав эффект от перехода на МСФО-9. Мы оцениваем презентацию как позитивный фактор для котировок Сбербанка в среднесрочной перспективе.

Уралсиб

Анализ Сбербанка после презентации на дне инвестора.

Доброго времени суток.

14.12.2017г. прошел день инвестора в Сбербанке, и мы получили много новой, интересной информации. Наиболее важная это дивиденды и прибыль. Приступим.

Ранее я уже писал, что жду прибыль за четвертый квартал +30% по сравнению с аналогичным, прошлым периодом и итоговую ЧП ~758 млрд. руб. Исходя из презентации нас ждет постепенное повышение процентных выплат по дивидендам как и дальнейший рост ЧП. На текущий момент мы имеем информацию о 35% по МСФО от ЧП за 2017г., 40% по МСФО от ЧП за 2018г. и 50% по МСФО от ЧП за 2019г. http://www.picshare.ru/view/8389456/.

Пока остановимся на анализе след. года. 35% от 758 млрд. руб. это 265,3 млрд. руб. или 12р. (округлил с 12,04р.) дивидендов на одну акцию (кстати, объем блина на картинке в 2018г. как раз в два раза больше чем в 2017г.). Берем 4% див. доходности (почему 4% см. в моей первой статье) и получаем цену акции на дату отсечки 300р., тут нужно понимать, если отчет за первый квартал покажет дальнейшую положительную динамику, то цена на дату отсечки будет еще выше, стремясь к 3% див. доходности, если отрицательную, то в другую сторону (но врятли сильно).

Дивиденды и цену на дату отсечки в 2019-2020гг., можно подсчитать только основываясь на обещаниях Грефа и его команды, т.к. нет отчетов. Но нужно признать, Греф банковский гений, на дне инвестора в 2013г. его обещания были еще более амбициозны, он доказал, что ему можно верить. Однако, верить со 100% вероятностью можно только цифрам в отчетах, поэтому каждый закладывает риски в такое «доверие». За 2018г. нам пообещали 40% от ЧП по МСФО, если прибыль будет и дальше расти, допустим до ~870 млрд. руб. (рост ЧП по году на 6.8%), то тогда на дивы будет направлено 348 млрд. руб. и это 14.5р. дивидендов на одну акцию, с 4% див. доходностью цена акции будет 363р. на дату отсечки. За 2019г. нам пообещали 50% от ЧП по МСФО, при достаточности капитала банка 12,5%, это довольно мало и легко достижимо (Греф так и говорит), но я буду консервативен в этом обещании и так же заложу 45% по МСФО от ЧП. Почему я верю Грефу, но не верю в 50% в 2020г.? Очень просто, Греф и не давал коммитмент (с анг. обязательство) о выплате 50% от ЧП по МСФО. Он взял обязательство выплатить за три года 1 трлн. руб. дивидендами и прибыль по итогу 2019г. 1 трлн. руб., но и при 45% по МСФО от ЧП за 2019г. он выполнит это обязательство и не ударит в грязь лицом http://www.picshare.ru/view/8389600/.

И так, 45% от 1 трлн. руб. это 450 млрд. руб. на дивиденды, 16,8р. на одну акцию и цена на дату отсечки, при 4% див. доходности, 420р… При 50% по МСФО от ЧП за 2019г., это 500 млрд. руб. на дивиденды, 19,1р. на одну акцию и цена на дату отсечки, при 4% див. доходности, 477,5р.

---------------------------------------------------------------------------------------

Подводя итоги, все это кажется нереальным, ведь Сбербанк уже так вырос, это пузырь. Но вдумайтесь в само понятие пузырь, таков ли Сбербанк? Биткоин это пузырь. За Сбербанком стоит ЦБ, умница Греф и отчетность компании с ее активами. Все поставленные ценники могут быть достигнуты только при росте ЧП, это мы будем видеть по динамике квартальной отчетности, поэтому в простаках не останемся. Коррекции однозначно будут, пока ближайшую можно ждать в конце января-февраль-март, дальше по ситуации. Какие-то глобальные кризисы в данном обзоре не учтены. Кстати про них, Греф уже обмолвился не раз, что хочет уйти со своего поста после 2019г., когда у него кончается контракт, не с проста, в силу более глубоких знаний в экономике, стратегическом мышлении, такие люди находятся на другом уровне, я считаю, что нас ждет очередной глобальный, финансовый кризис во второй половине 2019г. или 2020г., это как раз бьется с глобальной теорией цикличности рынков и кризисов — каждые 6 лет, но пока это из серии «шапочка из фольги».

---------------------------------------------------------------------------------------

Что касается магедонов, которые в каждом падении видят разворот на 110р., то ваше дело слушать их или взять калькулятор в руки и подсчитать всё, есть цифры из отчетов, есть историческая див. доходность, никто этой информации от вас не скрывает. Потратьте на это вечер или выходной, ведь это ваши деньги, спрос только с вас самих в конце концов.

---------------------------------------------------------------------------------------

Ссылка на презентацию дня инвестора в Сбербанке http://www.sberbanktv.ru/?video=2314

---------------------------------------------------------------------------------------

Моя рекомендация по Сбербанку — STRONG BUY.

Hungry_Jew, Если всё так круто, то почему он по два месяца топчется на месте? Рост прибыли конечно будет, но для инвесторов такая нервотрёпка с ценой туда/сюда слишком нервирует.

На других рынках есть более ровные и не менее прибыльные компании. Поэтому если смотреть со стороны их инвесторов. Ну не знаю…- Сбербанк - дивиденды предполагают среднюю дивидендную доходность 6,6% по обыкновенным акциям и 7,7% по привилегированным акциям

Сбербанк провел день стратегии 2020

Существенная часть презентации была посвящена строительству финансовой экосистемы вокруг финансовых услуг Сбербанка, развитию цифровых технологий и AI. Банк устанавливает следующие целевые показатели к 2020: ROE 20% (против 18% в предыдущей стратегии 2015-2017) — амбициозная задача, но совпадает с нашим прогнозом; чистая прибыль — 1 трлн руб. к 2020 — это подразумевает среднегодовые темпы роста около 13%, поэтому также вполне осуществимо, в рамках нашего прогноза; средняя стоимость риска 1,3% против нашего прогноза 1%; ЧПМ — около 5,0% против 6% в настоящий момент, что представляется хорошим показателем; соотношение затраты/доход — 30% — амбициозная задача, которая подразумевает, что рост затрат останется неизменным; рост акционерного капитала в 1,5x раза; коэффициент достаточности капитала 1-го уровня — 12,5% против 9,5% на настоящий момент. Банк прогнозирует совокупный объем дивидендов 1 трлн руб. в течение следующих трех лет, включая 30-35% за 2017, 40-45% за 2018 и 50% за 2019, но точные цифры будут зависеть от коэффициентов достаточности капитала.

Стратегия произвела на нас очень позитивное впечатление, и должна быть хорошо воспринята инвесторами. Объявленные дивиденды предполагают среднюю дивидендную доходность 6,6% по обыкновенным акциям и 7,7% по привилегированным акциям в течение следующих трех лет. В скором времени мы выпустим детальный отчет по Сбербанку, но он остается нашим фаворитом и мы подтверждаем рекомендацию ПОКУПАТЬ.

АТОН

- Анализ Сбербанка после презентации на дне инвестора.

Доброго времени суток.

14.12.2017г. прошел день инвестора в Сбербанке, и мы получили много новой, интересной информации. Наиболее важная это дивиденды и прибыль. Приступим.

Ранее я уже писал, что жду прибыль за четвертый квартал +30% по сравнению с аналогичным, прошлым периодом и итоговую ЧП ~758 млрд. руб. Исходя из презентации нас ждет постепенное повышение процентных выплат по дивидендам как и дальнейший рост ЧП. На текущий момент мы имеем информацию о 35% по МСФО от ЧП за 2017г., 40% по МСФО от ЧП за 2018г. и 50% по МСФО от ЧП за 2019г. http://www.picshare.ru/view/8389456/.

Пока остановимся на анализе след. года. 35% от 758 млрд. руб. это 265,3 млрд. руб. или 12р. (округлил с 12,04р.) дивидендов на одну акцию (кстати, объем блина на картинке в 2018г. как раз в два раза больше чем в 2017г.). Берем 4% див. доходности (почему 4% см. в моей первой статье) и получаем цену акции на дату отсечки 300р., тут нужно понимать, если отчет за первый квартал покажет дальнейшую положительную динамику, то цена на дату отсечки будет еще выше, стремясь к 3% див. доходности, если отрицательную, то в другую сторону (но врятли сильно).

Дивиденды и цену на дату отсечки в 2019-2020гг., можно подсчитать только основываясь на обещаниях Грефа и его команды, т.к. нет отчетов. Но нужно признать, Греф банковский гений, на дне инвестора в 2013г. его обещания были еще более амбициозны, он доказал, что ему можно верить. Однако, верить со 100% вероятностью можно только цифрам в отчетах, поэтому каждый закладывает риски в такое «доверие». За 2018г. нам пообещали 40% от ЧП по МСФО, если прибыль будет и дальше расти, допустим до ~870 млрд. руб. (рост ЧП по году на 6.8%), то тогда на дивы будет направлено 348 млрд. руб. и это 14.5р. дивидендов на одну акцию, с 4% див. доходностью цена акции будет 363р. на дату отсечки. За 2019г. нам пообещали 50% от ЧП по МСФО, при достаточности капитала банка 12,5%, это довольно мало и легко достижимо (Греф так и говорит), но я буду консервативен в этом обещании и так же заложу 45% по МСФО от ЧП. Почему я верю Грефу, но не верю в 50% в 2020г.? Очень просто, Греф и не давал коммитмент (с анг. обязательство) о выплате 50% от ЧП по МСФО. Он взял обязательство выплатить за три года 1 трлн. руб. дивидендами и прибыль по итогу 2019г. 1 трлн. руб., но и при 45% по МСФО от ЧП за 2019г. он выполнит это обязательство и не ударит в грязь лицом http://www.picshare.ru/view/8389600/.

И так, 45% от 1 трлн. руб. это 450 млрд. руб. на дивиденды, 16,8р. на одну акцию и цена на дату отсечки, при 4% див. доходности, 420р… При 50% по МСФО от ЧП за 2019г., это 500 млрд. руб. на дивиденды, 19,1р. на одну акцию и цена на дату отсечки, при 4% див. доходности, 477,5р.

---------------------------------------------------------------------------------------

Подводя итоги, все это кажется нереальным, ведь Сбербанк уже так вырос, это пузырь. Но вдумайтесь в само понятие пузырь, таков ли Сбербанк? Биткоин это пузырь. За Сбербанком стоит ЦБ, умница Греф и отчетность компании с ее активами. Все поставленные ценники могут быть достигнуты только при росте ЧП, это мы будем видеть по динамике квартальной отчетности, поэтому в простаках не останемся. Коррекции однозначно будут, пока ближайшую можно ждать в конце января-февраль-март, дальше по ситуации. Какие-то глобальные кризисы в данном обзоре не учтены. Кстати про них, Греф уже обмолвился не раз, что хочет уйти со своего поста после 2019г., когда у него кончается контракт, не с проста, в силу более глубоких знаний в экономике, стратегическом мышлении, такие люди находятся на другом уровне, я считаю, что нас ждет очередной глобальный, финансовый кризис во второй половине 2019г. или 2020г., это как раз бьется с глобальной теорией цикличности рынков и кризисов — каждые 6 лет, но пока это из серии «шапочка из фольги».

---------------------------------------------------------------------------------------

Что касается магедонов, которые в каждом падении видят разворот на 110р., то ваше дело слушать их или взять калькулятор в руки и подсчитать всё, есть цифры из отчетов, есть историческая див. доходность, никто этой информации от вас не скрывает. Потратьте на это вечер или выходной, ведь это ваши деньги, спрос только с вас самих в конце концов.

---------------------------------------------------------------------------------------

Ссылка на презентацию дня инвестора в Сбербанке http://www.sberbanktv.ru/?video=2314

---------------------------------------------------------------------------------------

Моя рекомендация по Сбербанку — STRONG BUY. - Сбербанк. Берем на все как в последний раз ?

Всем привет.

Вчера покупали Сбер как в последний раз. Кнопка бай заклинила и гнали вверх до самого закрытия. Только бы успеть и заскочить.

От этого сплошные вопросы?

1. Кто покупал ? Крупные фонды в расчете на долгосрок до 2020 года? Не похоже. Покупку крупняка видно издалека невооруженным взглядом. А вчера объемы были совсем не выдающиеся. И переплюнуть объемы падения среды так и не получилось.

Неужели опять засадили наивных хомячков? А вот здесь всегда пожалуйста, открытые позиции в помощь. Физики вчера нарастили лонгов на 9,22 %. Об них юрики сократили свои лонги на 3,52 %.

И как вишенка на торте подарок на послеторговом аукционе. Всем, кто хотел на нем купить, продали по лучшей цене дня — на 229,9. Сказка, а не цена.

2. На чем вчера росли ? Для меня загадка. На вчерашней конференции полностью подтвердили слухи Блумберга, на которых сильно падали всю среду. Дивиденды в размере 50 % будут с 2020 года, размер дивидендов за 2017 год узнаем в апреле.

На чем еще? На обещании выплатить триллион за три года? Так это ни фига не позитив. Если 500 млрд.руб приходится на 2019 год, тогда в 2017 году будет 200 — 250 млрд.руб дивидендов. Так себе дивидендная доходность, чтобы ради нее покупать на хаях.

На рассуждениях Грефа типа: Может поднимем планку дивидендов раньше, но вообще мы избаловали своих акционеров. Тоже сомнительно.

Больше всего это похоже на разводняк. Просто не было препятствий вчера к росту. Никто из крупных игроков не пытался сдержать растущую цену. Всем, кто хотел купить, с удовольствием продали. Сколько готов был покупать народ, столько и продавали до самого закрытия.

3. И самый главный вопрос: а какие у нас драйверы для дальнейшего роста ? Вот здесь совсем интересно:

-Финансовая отчетность? Год будет закрыт хорошо, это уже в цене. Будет ли дальше такой же рост прибыли, учитывая, что в 2018 году предстоят большие расходы на реализацию озвученной стратегии? Это сомнительно. Первый же слабый отчет может быть спусковым крючком для падения, а не роста. Аэрофлот прекрасный пример.

-Дивиденды за 2017 год? Так мы о них узнаем только в апреле. И еще не факт, что размер дивидендов сильно обрадует рынок. А до апреля кто будет покупать, учитывая, что все новости уже вышли ?

-Будущие дивиденды к 2020 году? Так до них еще дожить надо. И чтобы получить лучшую дивидендную доходность по итогам 2019 года цену на акции надо загнать пониже. Чем ниже цена, тем выше отдача на вложенный капитал.

Так на что рассчитывали люди, которые покупали вчера по 229,9? На чем до апреля расти будем? На чем будем расти до светлого будущего в 2020 году ?

Сегодня, безусловно, ожидается продолжение банкета. Стратегия выдающаяся, дневная свеча впечатляющая. Покупай светлое будущее !!!

Очень соблазнительно загнать цену выше 234. Там за историческим перехаем много стопов шортистов собралось. Как их не взять? А вот что дальше? Успеть бы выпрыгнуть, граждане оптимисты. Я нисколько не против разумного риска. Были бы стопы.

- На чем Сбербанк будет зарабатывать в ближайшие годы

Розничное кредитование в 2018–2020 гг. станет одним из самых быстро растущих сегментов, прогнозирует Сбербанк. Банк рассчитывает, что его кредитный портфель за три года вырастет на 30%. Самыми перспективными с точки зрения дохода направлениями финансовый директор Сбербанка Александр Морозов назвал ипотеку, кредитование малого бизнеса и кредитные карты. Ключевым источником фондирования для банка останутся розничные депозиты. (Ведомости)

www.vedomosti.ru/finance/articles/2017/12/15/745384-sberbank-zarabativat

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)