Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций15.05.2024

Как сообщает NBC News, администрация Байдена объявила о масштабном повышении тарифов на сталь, алюминий и электромобили из Китая на сумму $18 млрд.

По данным Белого дома, новый тариф на электромобили увеличится в четыре раза с нынешних 25% до 100% в рамках усилий по «защите американских производителей от несправедливой торговой практики Китая».

Новый тарифный пакет Байдена также коснется сектора аккумуляторов: налог будет увеличен до 25% с существующих 7,5%, нацеленных на двух крупнейших китайских игроков, CATL и BYD. Из 10 крупнейших в мире производителей аккумуляторов шесть — китайские, а три — корейские.

Байден также утроил импортные пошлины на китайскую сталь и алюминий с нынешних 7,5% до 25%, стремясь установить «честную конкуренцию с Китаем».

Тариф на солнечные элементы и модули из Китая удвоится до 50% с нынешних 25% в 2024 году, а тариф на полупроводники увеличится на ту же сумму к 2025 году.

Медицинские иглы и шприцы из Китая также впервые будут облагаться пошлиной, причем в течение года будет применяться 50-процентная ставка.

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 592,9 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -9,0 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 13,8 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

39.025₽ -0.48%

-

- 20.05.2024

Русал рассматривает возможность проведения buyback, сообщил «Интерфаксу» источник, знакомый с ситуацией. По данным другого источника, такая идея действительно прозвучала в ходе недавнего обсуждения советом директоров вопроса о выплате дивидендов за 2023 год.

Временной горизонт потенциального обратного выкупа акций – после публикации финансовой отчетности за первое полугодие 2024 года, уточнил один из собеседников «Интерфакса». На этих новостях акции «Русала» подскочили на 6,18%, до ₽45,93. Торги закрылись на отметке ₽44,325, средневзвешенная цена за день выросла незначительно — на 0,5%.

Накануне, 16 мая, «Русал» стал лидером падения в индексе Мосбиржи. По итогам торгов котировки компании снизились на 2,83%, до ₽43,255. Негативным фактором для акций оказалось решение совета директоров отказаться от дивидендов за 2023 год. - 17.05.2024

Китайское производство алюминия выросло в апреле на 7,2% год к году, до 3,58 млн т, сообщило Национальное бюро статистики.

По итогам первых четырех месяцев года в Китае было произведено 14,24 млн т алюминия (+7,1% год к году). Среднесуточный объем производства алюминия в стране вырос на 7% в годовом выражении, до 119,333 тыс. т. Он превысил исторический максимум сентября 2023 года. - IAI: Мировое производство алюминия 4 мес 2024г: 23,76 млн тонн (+4,2% гг).

20.05.2024

По данным Международного института алюминия (IAI), мировое среднесуточное производство первичного алюминия в апреле 2024 г. составило 196,6 тыс. т, что на 0,1% больше, чем в предыдущем месяце, и на 3,3% больше, чем год назад.

Наибольшее сокращение суточного производства алюминия произошло в Азии (без учета Китая) – на 1%, до 13,07 тыс. тонн. Также выпуск снизился в странах Персидского залива (составил 17,07 тыс. т/сут.; -0,2% по сравнению с предыдущим месяцем). В России и Восточной Европе, а также в Латинской Америке без изменений по отношению к марту — 11,17 тыс. т/сут. и 4,10 тыс.т/сут соответственно.

Незначительный рост суточного производства алюминия наблюдался в следующих регионах: в Африке (4,07 тыс. тонн; +0,1%), в Северной Америке (11,03 тыс. т; +0,3%), в Западной Европе (7,53 тыс. тонн; +0,7%), в Австралии с Новой Зеландией (5,2 тыс. т/сут.; +0,1%), в Китае (116,67 тыс. т/сут.; +0,2%).

Показатели предприятий, не сообщающих свои результаты, IAI в апреле оценила на уровне 6,7 тыс. тонн в сутки.

Совокупный объем выпуска алюминия в мире с января по апрель 2024 года вырос на 4,2% по сравнению с аналогичным периодом прошлого года и составил 23,757 млн т. Без учета Китая производство алюминия в мире за это же время увеличилось на 2,3% — 9,672 млн т.

По итогам первых четырех месяцев 2024 года наиболее значительное сокращение производства относительно аналогичного периода предыдущего года в процентном выражении наблюдается в Африке (-6%), наиболее значительное увеличение производства – в Северной Америке (+4,7%). - 20.05.2024

Запасы алюминия на складах LME превысили миллион тонн и достигли самой высокой отметки с октября 2021 г. (1093,275 тыс. т; +59825 т). С 8 мая запасы алюминия увеличились на 8%. В основном поставки металла осуществлялись в Порт-Кланг (Малайзия). Однако ряд участников рынка уведомили LME о намерении забрать значительные объемы металла с малазийского порта ввиду спроса на алюминий. Европейцы сняли с регистрации на бирже для отправки 184,15 тыс. т алюминия.

По данным источников Reuters, серьезный прирост запасов алюминия в системе LME, которые за неделю выросли более чем вдвое (Trafigura поставила более 400 тыс. т металла), в основном связан с выгодными финансовыми сделками между торговыми домами и складами. - European Aluminium не унимается, требуя запретить весь российский алюминий.

21.05.2024

Ассоциация European Aluminium вновь призвала власти ЕС расширить санкции против российского алюминия, аргументируя это тем, чт Евросоюз «сможет обойтись» без российской продукции. Несмотря на запреты на импорт российской алюминиевой проволоки и провода, фольги, трубок и труб, все еще разрешен импорт в страны Европы алюминиевой заготовки и слябов, что составляет 85% от всего объема импорта алюминия в страну.

«Все сложнее оправдать сохранение исключения заготовки из подвергнутой санкциями алюминиевой продукции из РФ. Мы спокойно проживем без этого и мы должны», — сказал директор European Aluminium г-н Пауль Фосс.

В настоящее время власти ЕС размышляют над 14-м пакетом санкций против России, и предполагается, что он также коснется алюминия.

Стоимость алюминия растет на мировом рынке, на который Русал не пустят.

Из 4 млн. тонн производства в год у Русала под риском 1,5 млн (38%)...

Кирилл, дефицит алюминия. И дефицит дешевой энергетики, Вот в чем вопрос.

Пустят — не пустят. Это скорее не та тема. Кто не пустит? куда не пустит? Европа и США это уже закрытые рынки. Там милитаризация экономики на трилионы съест и не поперхнется всю гражданскую экономику. Алюминий — самый востребованый метал в экономике на ближайшее десятилетие.

На каких хаях индексы?

Со дна поднимаются только только: ломают одну за другой линии сопротивления. Этим и объясняется такая динамика и Волантильность

На ТА: индекс металов. Как видим цель движения выйти на отметку 10000 и 12000 пунктов

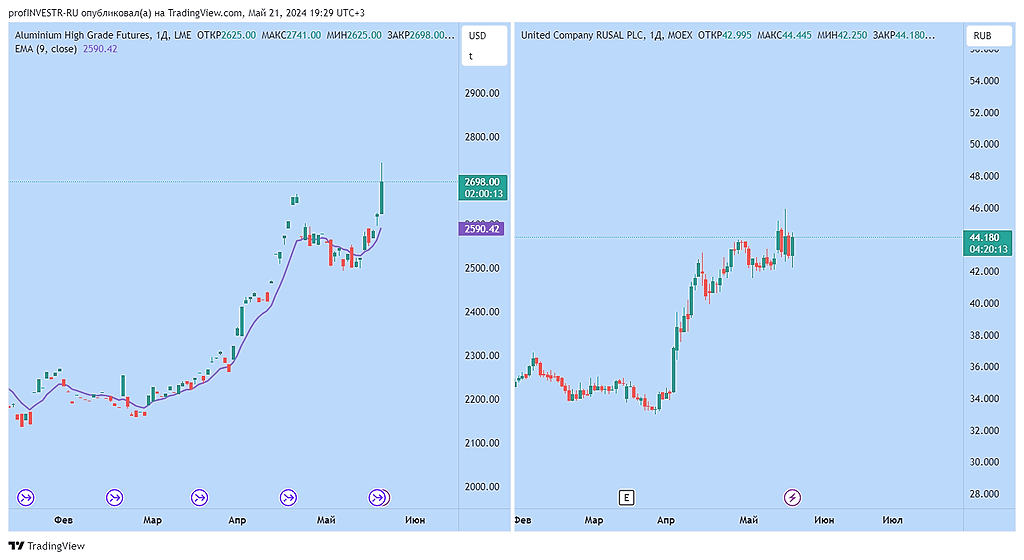

📈 Слева расположен фьючерс на алюминий Лондонской биржи, справа движение Русал.

📈 Слева расположен фьючерс на алюминий Лондонской биржи, справа движение Русал.

Алюминий как базовый актив уже обновил максимумы и перешел к очередному витку роста. Учитывая ЛАГ вскоре это движение отобразиться и на акциях Русала

📊Есть выше не отработанная ликвидность в районе 70р, туда и будем держать курс.

Это все спекуляция, сейчас формируются мощные глобальные тренды по всему сырью это куда интереснее .

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

Рост цен на металлы на фоне ещё не снизившейся инфляции может способствовать её дальнейшему увеличению. Многие индексы уже на хаях. Все это происходит, несмотря на то, что процентные ставки ещё не начали снижаться.

Рост цен на металлы на фоне ещё не снизившейся инфляции может способствовать её дальнейшему увеличению. Многие индексы уже на хаях. Все это происходит, несмотря на то, что процентные ставки ещё не начали снижаться.

| Русал | Источником финансирования buyback РУСАЛа могут стать дивиденды Норникеля - ПСБ

| Русал | Источником финансирования buyback РУСАЛа могут стать дивиденды Норникеля - ПСБ

Согласно данным Интерфакса, РУСАЛ изучает возможность обратного выкупа собственных акций. Стартовать программа может после публикации финансовых результатов за первое полугодие 2024 года.

На наш взгляд, новость нейтральная. При этом акции РУСАЛа выросли на 2,2%. Прежде всего, стоит понимать, что решение не принято. Если программа будет принята, то начаться может только ближе к концу лета. Возможным источником финансирования могут стать годовые дивиденды Норникеля. Однако у нас есть сомнения, что СД их рекомендует. Решение менеджмента станет известно уже 22 мая. Без них РУСАЛу будет сложно найти свободные денежные средства. При этом препятствовать может крупный акционер РУСАЛа – Sual Partners, который настаивает именно на возобновлении дивидендных выплат. Напомним, что по итогам 2023 года менеджмент РУСАЛа рекомендовал не выплачивать дивиденды.

Авто-репост. Читать в блоге >>> Поведенческий анализ: Есть ли польза для инвесторов ?

Поведенческий анализ: Есть ли польза для инвесторов ?

Я анализирую данные открытого интереса МосБиржи. По фьючерсам есть информация по продажам и покупкам юридических и физических лиц. Мы выяснили в недавних постах с помощью бэктеста, то что физические лица ошибаются чаще.

В качесте примера сегодня возьмем открытые позиции юридических лиц по фьючерсу акций РДР РУСАЛ. Ниже красным и зеленым цветом показаны продажи и покупки юридических лиц за последний год. Смотреть позиции и получать анализ можно на платформе mscinsider.com

1) Позиции юридических лиц во фьючерсе РДР РУСАЛ

Мы можем заметить, то что произошли сильные перемены под конец года. Резко увеличились покупки, а продажи сократились. Как это выглядит на цене ?

Зеленый цвет на цене — это сильное сокращение продаж или увеличение покупок. Покупаем актив.

Красный цвет на цене — это сильное сокращение покупок или увеличение продаж. Продаем актив.

Серый цвет на цене — нейтральное настроение юридических лиц. Выходим из актива.

2) Цена и сигналы юридических лиц во фьючерсе РДР РУСАЛ

Авто-репост. Читать в блоге >>>

Только что кто-то рыночной заявкой цену на 5% поднял(((

Дмитрий Медведев, Какая то запоздалая реакция. Публикация решений сов директоров интерфакс 16-39. Может новость о байбэке только сейчас просочилась Русал изучает возможность проведения байбэка — Интерфакс

Русал изучает возможность проведения байбэка — ИнтерфаксРусал может использовать для финансирования выкупа акций потенциальные дивиденды Норникеля за 2023 год, Они смогут покрыть 4-5% акционерной стоимости Русала, посчитали в БКС — Интерфакс

Free float Русала на конец 2023 года — 17.6% акций

Авто-репост. Читать в блоге >>>

Русал может использовать для финансирования выкупа акций потенциальные дивиденды "Норникеля" за 2023г, но они могут покрыть только 4-5% акционерной стоимости - аналитики БКС — Интерфакс

Русал может использовать для финансирования выкупа акций потенциальные дивиденды "Норникеля" за 2023г, но они могут покрыть только 4-5% акционерной стоимости - аналитики БКС — ИнтерфаксОК «Русал» рассматривает возможность проведения buyback, сообщил «Интерфаксу» источник, знакомый с ситуацией. По данным другого источника, такая идея действительно прозвучала в ходе недавнего обсуждения советом директоров вопроса о выплате дивидендов за 2023 год.

«Русал» может использовать для финансирования выкупа акций потенциальные дивиденды «Норникеля» за 2023 год (фактически дивиденды за IV квартал, совет директоров «Норникеля» примет решение по дивидендам 22 мая), но они в лучшем случае могут покрыть только 4-5% от акционерной стоимости «Русала» даже с учетом доли в дивидендах «Норникеля» за 9 месяцев 2023 года, полученных в январе 2024 года, подсчитал аналитик БКС.

Финансовое положение «Русала» остается напряженным, несмотря на высокие цены на алюминий, говорит Казаков. Экспортные объемы вероятно находятся под давлением из-за санкций США, которые могут вызвать временное накопление запасов: на Запад продавать уже сложнее, а отправка на Восток дополнительных объемов еще могла не наладиться. Чистый долг «Русала» на конец 2023 года остается высоким — net debt/EBITDA 7,4x.

Авто-репост. Читать в блоге >>>- 📈Мишкам отдавили лапу: акции Русала +4% после новости о возможном байбэке от источников Интерфакса

📈Мишкам отдавили лапу: акции Русала +4% после новости о возможном байбэке от источников Интерфакса

Авто-репост. Читать в блоге >>>

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: