ИНВЕСТОР - 9 месяц-расчёт_у вас тоже чувство, что всё сильно выросло?

Жадность и боязнь упусть снова толкает меня на авантюру.

Что сегодня сделал. Из кэша

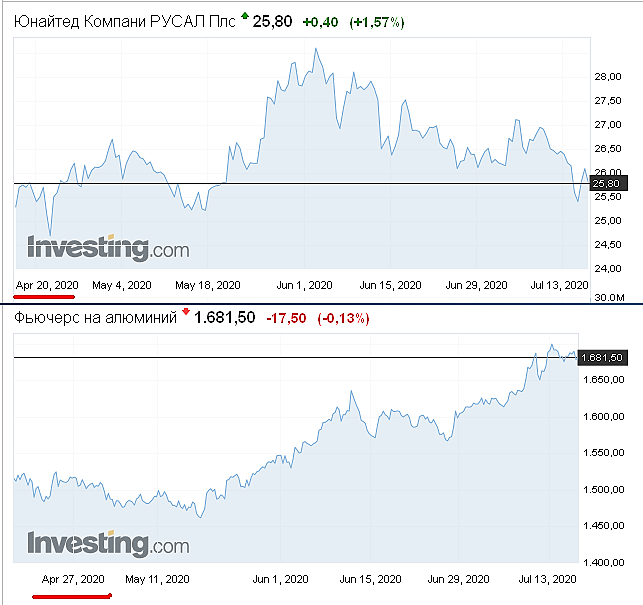

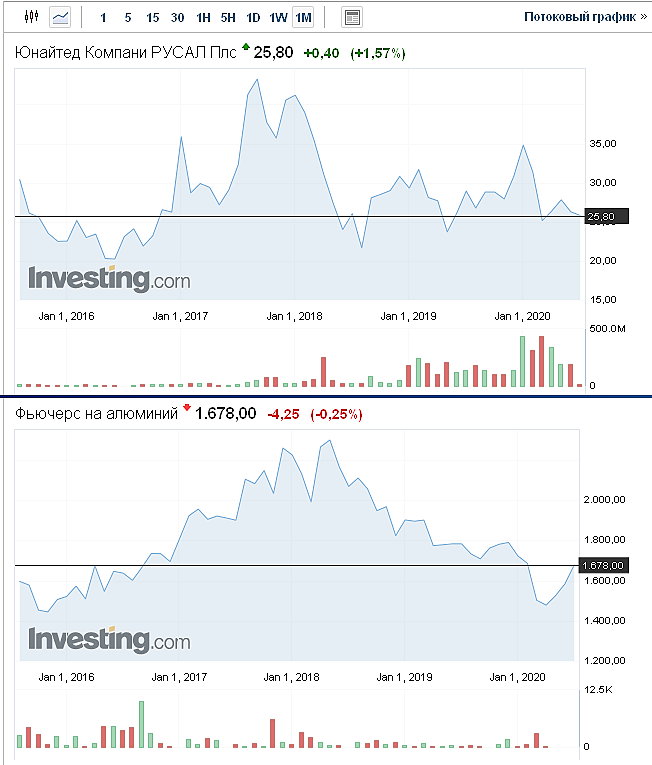

купил Русал 200 лотов по 25.88 на сумму 51760 руб, комиссия 31,06 руб

Не сдержался. По плану остававшемуся мне надо было в «расчёт» всего на 6 тысяч купить и только 25 числа, а я получается на 4 дня раньше купил и больше на 45760 тысяч.

Как теперь в следующие периоды покупать? Весь кэш выбрал ведь. На ближайшие периоды думаю хватит на раза два на «аванс» и «середину» в следующем 10 месяце за счёт дивидендов будущих, а вот дальше придётся вносить что-ли? Видимо так. Чтобы до ноября по 6 тысяч в каждый период было, это же надо 18 тысяч в месяц пополнять. Ладно, будущее покажет.

Сейчас немного жалею, что не сдержался, но не продавать же. Рано или поздно и на Русал внимание обратят, тем более, что вон как ВТБ растёт эти два дня. А в русале одна его только доля в ГМК Норникеле почти в два раза превышает его текущую капитализацию. Но рынок пока этого не видит.

Много факторов на рост у Русале. Только ведь день не угадаешь.

Пришли также дивиденды:

Детский мир: 53,00 рубля

МТС: 3223,60 рубля

Итого: 3276,60 рубля и все они реинвестированы на инвест-счёт

Таким образом, ситуация на текущий момент такая

С момента создания инвестсчёта 5 ноября 2019 года:

Пополнения на сумму: 485 431 руб

Реинвестировано дивидендов: 9 296.47 руб

Реинвестировано купонов: 68.85 рублей

Итого (пополнено+реинвестировано): 494 796.32 руб

Состояние счёта на текущий момент 21 июля: 675 652 руб

Вот здесь портфель показываю

ИНВЕСТОР — karpov72

Авто-репост. Читать в блоге

>>> Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций