Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций24 рубля за крупнейшего в мире производителя алюминия? Серьёзно?)

McDuck, На IPO в 2010 году Русал был оценён в 1 трлн. 300 млрд. руб. Сейчас капа 360 млрд. руб. Начнёт платить дивы как Норникель — взлетит.

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 569,9 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -8,7 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 13,5 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

24 рубля за крупнейшего в мире производителя алюминия? Серьёзно?)

Когда же кончится это ралли, прыгаем от 22 до 24, и дальше не едем… Хочется уже увидеть реальный рост, а не просто спекулятивные движения.

Валерий Киренский, за счет чего должен быть рост? Бумага длинная, брать и сидеть позитива ждать. А его нет этого позитива, только туманные перспективы.

Итоги мая 2019 года

Кратко по изменению счёта:

30.12.18: 483 283 рубля

31.01.19: 447 101 рубль (без ввода-вывода)

28.02.19: 581 912 рублей (ввод 50 тысяч)

29.03.19: 574 620 рубля (без ввода-вывода)

30.04.19: 523 337 рублей (без ввода-вывода)

31.05.19: 371 835 рублей (ввод 97 тысяч)

Изменение за месяц по отношению к прошедшему месяцу -151 502 рублей

Изменение с начала года (с учетом ввода-вывода): -111 448 рублей

Убыток по спекуляциям с начала года (разница между 31.05.19 и 30.12.18, минус вводы и плюс выводы): -258 448 рублей

Май оказался сокрущительным месяцем.

Основной депозит едва не погиб, находился на волоске от гибели. Виной всему набранный с плечами Русал.

Пришлось дважды за май бежать к брокеру и дополнять счёт, внеся 97 тысяч рублей, которые наскребал буквально из только откуда мог, на последние так сказать средства, сейчас вообще монеты приходится считать, чтобы хлеб даже купить.

Ситуация близка к катастрофе. Если Русал и в июне продолжит падение, и если спекуляции не спасут, то однозначно конец, довносить больше не на что.

читать дальше на смартлабе

karpov72, пока рано унывать просто не скидывай бумаги. Падать он еще может до 20-21 рубля потом пойдет отыгрывать позиции вплоть до 40 рублей. По крайней степени я так думаю. Главное тебе выключить сейчас спекулянта и стать долгосрочным инвестором. И не пороть горячку с продажей бумаги

Когда же кончится это ралли, прыгаем от 22 до 24, и дальше не едем… Хочется уже увидеть реальный рост, а не просто спекулятивные движения.

Итоги мая 2019 года

Кратко по изменению счёта:

30.12.18: 483 283 рубля

31.01.19: 447 101 рубль (без ввода-вывода)

28.02.19: 581 912 рублей (ввод 50 тысяч)

29.03.19: 574 620 рубля (без ввода-вывода)

30.04.19: 523 337 рублей (без ввода-вывода)

31.05.19: 371 835 рублей (ввод 97 тысяч)

Изменение за месяц по отношению к прошедшему месяцу -151 502 рублей

Изменение с начала года (с учетом ввода-вывода): -111 448 рублей

Убыток по спекуляциям с начала года (разница между 31.05.19 и 30.12.18, минус вводы и плюс выводы): -258 448 рублей

Май оказался сокрущительным месяцем.

Основной депозит едва не погиб, находился на волоске от гибели. Виной всему набранный с плечами Русал.

Пришлось дважды за май бежать к брокеру и дополнять счёт, внеся 97 тысяч рублей, которые наскребал буквально из только откуда мог, на последние так сказать средства, сейчас вообще монеты приходится считать, чтобы хлеб даже купить.

Ситуация близка к катастрофе. Если Русал и в июне продолжит падение, и если спекуляции не спасут, то однозначно конец, довносить больше не на что.

читать дальше на смартлабе

Итоги мая 2019 года

Кратко по изменению счёта:

30.12.18: 483 283 рубля

31.01.19: 447 101 рубль (без ввода-вывода)

28.02.19: 581 912 рублей (ввод 50 тысяч)

29.03.19: 574 620 рубля (без ввода-вывода)

30.04.19: 523 337 рублей (без ввода-вывода)

31.05.19: 371 835 рублей (ввод 97 тысяч)

Изменение за месяц по отношению к прошедшему месяцу -151 502 рублей

Изменение с начала года (с учетом ввода-вывода): -111 448 рублей

Убыток по спекуляциям с начала года (разница между 31.05.19 и 30.12.18, минус вводы и плюс выводы): -258 448 рублей

Май оказался сокрущительным месяцем.

Основной депозит едва не погиб, находился на волоске от гибели. Виной всему набранный с плечами Русал.

Пришлось дважды за май бежать к брокеру и дополнять счёт, внеся 97 тысяч рублей, которые наскребал буквально из только откуда мог, на последние так сказать средства, сейчас вообще монеты приходится считать, чтобы хлеб даже купить.

Ситуация близка к катастрофе. Если Русал и в июне продолжит падение, и если спекуляции не спасут, то однозначно конец, довносить больше не на что.

читать дальше на смартлабе

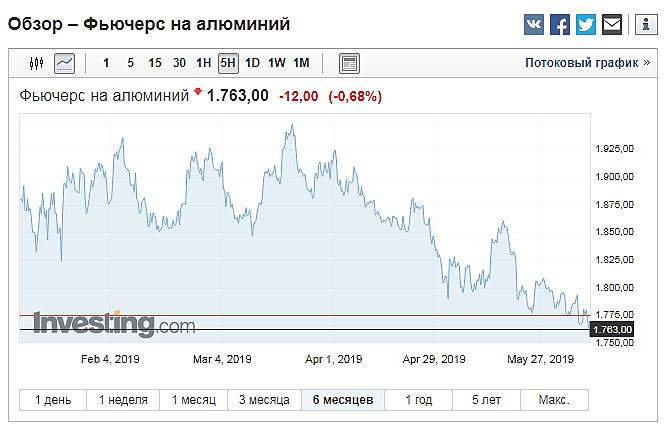

По нашему мнению, нисходящая динамика финансовых показателей может продолжиться и во втором квартале, но затем возможно их восстановление, если, конечно, развитие торговых войн между США и Китаем не внесет существенных корректив. Таким образом, мы не рекомендуем покупать ценные бумаги En+, но в течение следующих трех месяцев можно искать точки входа для долгосрочных инвестиций в «Русал».Баженов Дмитрий

Время покупать Русал?

Открывая котировки Русала в день отчета за 1 кв 2019 года, я немного удивился такой бурной реакцией на отчет, который, по предварительным данным, ожидался весьма слабым. Внезапно мультипликаторы компании перевернулись и перестали быть низкими. Русал вдруг стал очень дорогим и инвесторы начали на перегонки продавать свои акции. И вот компания уже стоит значительно дешевле, чем до снятия санкций.

Увидев такую картину, вместо того, чтобы в панике продать данный актив, я решил открыть эксель, понастроить графиков и перечитать презентации компаний. Собрав немного материала, я решил поделится своими расчетами и заодно поинтересоваться у читателей мнением касательно данной компании.

Для начала я решил сравнить капитализацию компании и то, сколько она стоит годовых прибылей по историческим меркам.

Поскольку данный актив является цикличным, то, когда капитализация компании находится на историческом максимуме – мультипликаторы становятся низкими (см. металлургов сейчас), а когда капитализация на историческом минимуме – мультипликаторы становятся высокими (см. производителей удобрений год назад).

читать дальше на смартлабе

Открывая котировки Русала в день отчета за 1 кв 2019 года, я немного удивился такой бурной реакцией на отчет, который, по предварительным данным, ожидался весьма слабым. Внезапно мультипликаторы компании перевернулись и перестали быть низкими. Русал вдруг стал очень дорогим и инвесторы начали на перегонки продавать свои акции. И вот компания уже стоит значительно дешевле, чем до снятия санкций.

Увидев такую картину, вместо того, чтобы в панике продать данный актив, я решил открыть эксель, понастроить графиков и перечитать презентации компаний. Собрав немного материала, я решил поделится своими расчетами и заодно поинтересоваться у читателей мнением касательно данной компании.

Для начала я решил сравнить капитализацию компании и то, сколько она стоит годовых прибылей по историческим меркам.

Поскольку данный актив является цикличным, то, когда капитализация компании находится на историческом максимуме – мультипликаторы становятся низкими (см. металлургов сейчас), а когда капитализация на историческом минимуме – мультипликаторы становятся высокими (см. производителей удобрений год назад).

Мы считаем новость ПОЗИТИВНОЙ. Во-первых, она говорит о том, что внутренняя деятельность компании возвращается к нормам, применяемым до санкций. Во-вторых, учитывая, что акции сильно недооценены, фактический выкуп должен иметь l смысл, на наш взгляд, хотя, вероятно, потребуется разрешение банков-кредиторов. РУСАЛ должен получить $1.1 млрд дивидендов от Норникеля за 2019 — за вычетом $500 млн процентных расходов, оставшиеся $600 млн составляют 10% текущей рыночной капитализации РУСАЛа.Атон

Китай – гигант на мировой арене металлов, на его долю приходится 30-60% мирового спроса. Неудивительно, что торговый конфликт США и Китая непосредственным образом влияет на металлургический сектор и осложняет поиск убедительных идей с рейтингом ВЫШЕ РЫНКА. В этом отчете мы анализируем позиции металлургического сектора Китая и чувствительность российских компаний к потенциальному замедлению экономического роста. Мы считаем РУСАЛ и производителей стали наиболее уязвимыми, но не меняем их рейтинги, т.к. первый может похвастаться привлекательной оценкой (2.2x по EV/EBITDA 2019П), а вторые – заманчивыми дивидендами (доходность выше 10%). Ситуация остается нестабильной, и ее исход может варьироваться в крайних проявлениях – от заключения торговой сделки и новых стимулов Китая до полномасштабной торговой войны с нетарифными мерами.Атон