Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРУСАЛ отчиталась о росте реализации алюминия

Распродажа запасов алюминия, накопленных за время действия американских санкций позволила Русалу в прошлом году увеличить реализацию металла почти на 13,8% с процентов с 3,671 млн тонн в 2018 году до 4,176 млн тонн в 2019. Свою роль также сыграл запуск Богучанского завода в марте прошлого года, добавляют в компании. При этом алюминиевый гигант отмечает снижение продаж продукции с добавленной стоимостью на 7%, до 1,547 млн тонн. Их доля в общем объеме продаж составила 37% против 45% годом ранее.

www.vesti.ru/doc.html?id=3243812

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 506,8 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -7,7 |

| P/S | 0,4 |

| P/BV | 0,7 |

| EV/EBITDA | 12,8 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

33.36₽ -3.47%

-

Русал интересен на фоне ралли палладия

Хочу обратить внимание на то, то акции Русала по-прежнему интересны. На фоне фееричного роста цены палладия продолжается ралли в акциях ГМК Норильский Никель, и теперь стоимость пакета акций НН, который находится на балансе Русала, составляет 990 миллиардов рублей (по 22 500 за бумагу). При этом чистый долг (из последней отчетности Русала) составляет порядка 430 миллиардов рублей. Капитализация самого Русала на уровне 560 миллиардов рублей (по 36,8 за бумагу). Таким образом, бизнес самого Русала, без учета пакета в НН, оценивается сейчас рынков примерно в 0 рублей (капитализация Русала + чистый долг равны стоимости пакета в НН)!

Ситуация как минимум требует внимания. Акции Русала стоят значительно дороже, чем осенью, однако есть вероятность второго этапа ралли, и присмотреться к этой бумаге однозначно стоит.

Авто-репост. Читать в блоге >>>

Grigory Saveliev, то есть бизнес русала сейчас стоит 0 рублейда брось, у русала все путем, они вон только 500 млн людям в 7 регионов россии выделили для благоустройства

fuck1around, Имеется в виду капитализация — полная стоимость компании (рыночная капитализация + чистый долг) = стоимость пакета в Норильском Никеле, таким образом, получается, что сам алюминиевый бизнес достается акционерам бесплатно

Русал интересен на фоне ралли палладия

Хочу обратить внимание на то, то акции Русала по-прежнему интересны. На фоне фееричного роста цены палладия продолжается ралли в акциях ГМК Норильский Никель, и теперь стоимость пакета акций НН, который находится на балансе Русала, составляет 990 миллиардов рублей (по 22 500 за бумагу). При этом чистый долг (из последней отчетности Русала) составляет порядка 430 миллиардов рублей. Капитализация самого Русала на уровне 560 миллиардов рублей (по 36,8 за бумагу). Таким образом, бизнес самого Русала, без учета пакета в НН, оценивается сейчас рынков примерно в 0 рублей (капитализация Русала + чистый долг равны стоимости пакета в НН)!

Ситуация как минимум требует внимания. Акции Русала стоят значительно дороже, чем осенью, однако есть вероятность второго этапа ралли, и присмотреться к этой бумаге однозначно стоит.

Авто-репост. Читать в блоге >>>

Grigory Saveliev, то есть бизнес русала сейчас стоит 0 рублейда брось, у русала все путем, они вон только 500 млн людям в 7 регионов россии выделили для благоустройства

- Русал интересен на фоне ралли палладия

Хочу обратить внимание на то, то акции Русала по-прежнему интересны. На фоне фееричного роста цены палладия продолжается ралли в акциях ГМК Норильский Никель, и теперь стоимость пакета акций НН, который находится на балансе Русала, составляет 990 миллиардов рублей (по 22 500 за бумагу). При этом чистый долг (из последней отчетности Русала) составляет порядка 430 миллиардов рублей. Капитализация самого Русала на уровне 560 миллиардов рублей (по 36,8 за бумагу). Таким образом, бизнес самого Русала, без учета пакета в НН, оценивается сейчас рынков примерно в 0 рублей (капитализация Русала + чистый долг равны стоимости пакета в НН)!

Ситуация как минимум требует внимания. Акции Русала стоят значительно дороже, чем осенью, однако есть вероятность второго этапа ралли, и присмотреться к этой бумаге однозначно стоит.

Авто-репост. Читать в блоге >>>

- Русал - алюминий не палладий - Финам

Вопреки нашим прогнозам акции UC RUSAL выросли в цене на ожиданиях возврата компании к выплате дивидендов. Мы полагаем эти ожидания завышенными ввиду сохраняющейся долговой нагрузки и снижения финансовых показателей на фоне падения цен на алюминий.

RUSAL — крупнейший мировой поставщик алюминия, контролирующий почти 100% российского и около 6% мирового производства алюминия и глинозема. Ухудшение рыночной конъюнктуры лишило компанию собственной прибыли. Выйти в плюс помогают дивиденды «Норникеля», в котором RUSAL контролирует 27,82% акций.

Основные коэффициенты RUSAL (за исключением P/E) чуть хуже или соответствуют среднеотраслевым, что исключает недооценку компании рынком относительно конкурентов. Компания обещала решить вопрос с дивидендами по результатам 2019 года. Однако вероятность выплаты дивидендов по акциям RUSAL ограничена высоким уровнем налоговой нагрузки.

Основной угрозой для капитализации UC RUSAl, кроме большого долга, можно считать риск продолжения падения цен на алюминий на фоне замедления промышленного роста в КНР, а также планы «Норникеля» по увеличению капитальных затрат.

Считая рост капитализации компании этой зимой неоправданным, мы снижаем рекомендацию по обыкновенным акциям United Company RUSAL PLC с «Держать» до «Продавать».

Калачев Алексей

ГК «Финам»

Авто-репост. Читать в блоге >>>

Весь 2019 работа была в убыток, 4 квартал наверно не удивит…

Dmitriy, Вы где увидели убытки Русала в 2019 году?

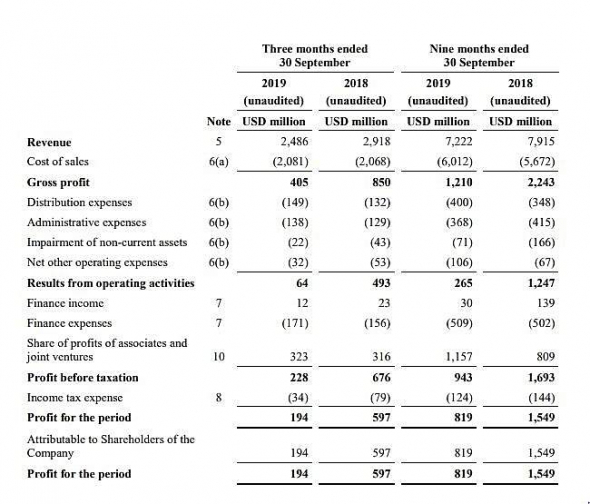

alm, Наверное имелось ввиду алюминиевый сегмент, но и он в районе 0, плюс-минус, конкретно за 9 месяцев там действительно минус. В приведенном вами скрине учитывается доля ГМК. Если ее вычесть(в вашем скрине это часть Note10), то как раз и получится минус. В отчете отражаются цифры доли прибыли ГМК, в реальности монетизируется эта доля в виде дивидендов ГМК(60%Ebitda), большая часть из которых у Русала идет на погашение долга (долг за покупку этой самой доли ГМК). Вот и получается в итоге, что Русалу пока не с чего платить дивы, а если и платить, то дивы будут очень маленькие или большие с ростом долга. Но долг у Русала итак большой, так что скорее из всего, что смогут заработать, будут гасить долг, а не платить дивы.

Audyssey, Вы куда смотрите? Черным по белому написано что результаты от операционной деятельности положительные. Да долг есть. Сейчас чистый долг около 7 млрд долл но так он был взят на приобретение доли в ГМК а она сейчас стоит 15 млрд долл, и приносит дивидендов больше чем стоит обслуживание долга причем в 2 раза больше и долг постоянно сокращается

alm, я смотрю в ваш скриншот и пишу про прибыль именно алюминиевого сегмента, то есть за вычетом операционной доли в нем гмк. Перед этим я написал, что возможно в е считают алюминиевый сегмент Русала убыточным, а не весь сам Русал. Что касается стоимости акций: так лучше уж енплюс держать, там после конвертации пакета суала в енплюс, и див доха больше будет.

Audyssey, Чтобы дивиденды в ен+ были хорошими для этого нужно чтобы дивиденды Русала были отличными

Насчет СУАЛа, даже страшно предположить какая должна быть премия чтобы Вексель согласился но никак не меньше 25-30 процентов к текущим ценам

alm, удивитесь но там не будет никакой премии, думаю что даже 25% там у него не будет. Русал консолидируют и вы хотите сказать что у СУАЛа будет блокпакет в Енплюс, только теперь он будет ещё бесплатно владеть евросибэнерго? Думаю это очень жирно. Енплюс станет более устойчивой компанией с 3 сегментами: гмк Русал евросибэнерго. А вы ещё про какую то премию. Посмотрим, как бы кэфф конвертации из 1:20 в 1:25 не превратился:) Потихоньку восстанавливаемся от санкций

Потихоньку восстанавливаемся от санкций

MarketTwits, [10.02.20 14:19]

💥#RUAL

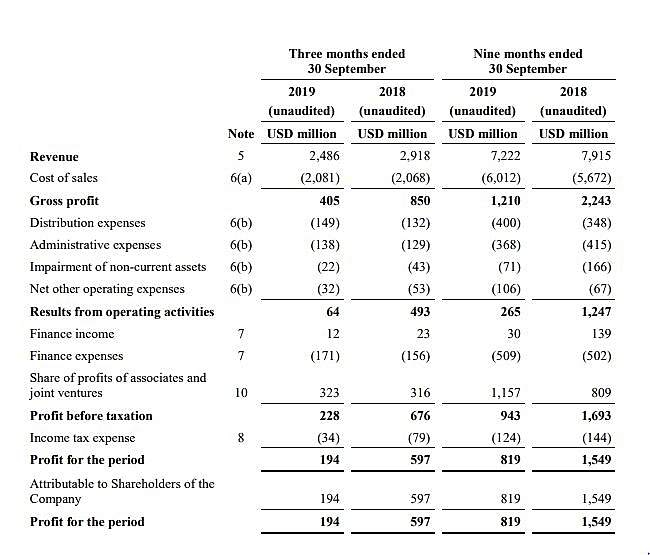

Заводы РусАла в январе увеличили экспорт алюминия на 27% — РЖДВесь 2019 работа была в убыток, 4 квартал наверно не удивит…

Dmitriy, Вы где увидели убытки Русала в 2019 году?

alm, Наверное имелось ввиду алюминиевый сегмент, но и он в районе 0, плюс-минус, конкретно за 9 месяцев там действительно минус. В приведенном вами скрине учитывается доля ГМК. Если ее вычесть(в вашем скрине это часть Note10), то как раз и получится минус. В отчете отражаются цифры доли прибыли ГМК, в реальности монетизируется эта доля в виде дивидендов ГМК(60%Ebitda), большая часть из которых у Русала идет на погашение долга (долг за покупку этой самой доли ГМК). Вот и получается в итоге, что Русалу пока не с чего платить дивы, а если и платить, то дивы будут очень маленькие или большие с ростом долга. Но долг у Русала итак большой, так что скорее из всего, что смогут заработать, будут гасить долг, а не платить дивы.

Audyssey, Вы куда смотрите? Черным по белому написано что результаты от операционной деятельности положительные. Да долг есть. Сейчас чистый долг около 7 млрд долл но так он был взят на приобретение доли в ГМК а она сейчас стоит 15 млрд долл, и приносит дивидендов больше чем стоит обслуживание долга причем в 2 раза больше и долг постоянно сокращается

alm, я смотрю в ваш скриншот и пишу про прибыль именно алюминиевого сегмента, то есть за вычетом операционной доли в нем гмк. Перед этим я написал, что возможно в е считают алюминиевый сегмент Русала убыточным, а не весь сам Русал. Что касается стоимости акций: так лучше уж енплюс держать, там после конвертации пакета суала в енплюс, и див доха больше будет.Весь 2019 работа была в убыток, 4 квартал наверно не удивит…

Dmitriy, Вы где увидели убытки Русала в 2019 году?

alm, Наверное имелось ввиду алюминиевый сегмент, но и он в районе 0, плюс-минус, конкретно за 9 месяцев там действительно минус. В приведенном вами скрине учитывается доля ГМК. Если ее вычесть(в вашем скрине это часть Note10), то как раз и получится минус. В отчете отражаются цифры доли прибыли ГМК, в реальности монетизируется эта доля в виде дивидендов ГМК(60%Ebitda), большая часть из которых у Русала идет на погашение долга (долг за покупку этой самой доли ГМК). Вот и получается в итоге, что Русалу пока не с чего платить дивы, а если и платить, то дивы будут очень маленькие или большие с ростом долга. Но долг у Русала итак большой, так что скорее из всего, что смогут заработать, будут гасить долг, а не платить дивы.

- Русал - продажи алюминия компании в Северной Америке превысили санкционный уровень

в интервью агентству Блумберг гендиректор подразделения Русал в Северной Америке Брайан Гессе (Brian Hesse) сообщил, что продажи алюминия в Северной Америке компании «Русал» превысили уровень, наблюдавшийся до того, как США ввели санкции против компании.

«Русал» совпал по ценам с конкурентами и предложил контракты на поставку в 2020 году североамериканским клиентам, опередив конкурентов, что помогло компании расширить свою долю на рынке, охваченном снижением спроса.

источник

Авто-репост. Читать в блоге >>> - РУСАЛ - вложит 5,2 млрд рублей в модернизацию САЗа и ХАЗа в 2020 году

РУСАЛ в 2020 году инвестирует 5,2 млрд рублей в модернизацию Саяногорского и Хакасского алюминиевых заводов.

В 2020 году инвестиции составят более 3,6 млрд рублей.

Завершение работ по данному инвестиционному проекту запланировано на конец 2023 года.

Общие инвестиции в модернизацию производства электродов за этот период составят почти 12 млрд рублей.

релиз

Авто-репост. Читать в блоге >>>  Компания «Русал» в 2020 г. направит ₽5,2 млрд. на модернизацию Саяногорского и Хакасского алюминиевых заводов. На производстве электродов САЗа в 2020 г. начнётся масштабная модернизация печей обжига анодов, которая завершиться к 2024 г. и потребует в общей сложности ₽12 млрд., из которых более ₽3,6 млрд. в 2020 г. А в литейном отделении ХАЗа планируется установить систему очистки алюминия-сырца в 10-тонных ковшах. Ее применение позволит повысить чистоту металла и расширить возможные направления для сбыта продукции.

Компания «Русал» в 2020 г. направит ₽5,2 млрд. на модернизацию Саяногорского и Хакасского алюминиевых заводов. На производстве электродов САЗа в 2020 г. начнётся масштабная модернизация печей обжига анодов, которая завершиться к 2024 г. и потребует в общей сложности ₽12 млрд., из которых более ₽3,6 млрд. в 2020 г. А в литейном отделении ХАЗа планируется установить систему очистки алюминия-сырца в 10-тонных ковшах. Ее применение позволит повысить чистоту металла и расширить возможные направления для сбыта продукции.

rusal.ru/press-center/press-releases/31192/Всем привет, какая перспектива у аккции?

Dmitriy, гашение долга и новые горизонты по прибыли и дивидендам Wood Mackenzie: напряженность на Ближнем Востоке может нарушить поставки алюминия.

Wood Mackenzie: напряженность на Ближнем Востоке может нарушить поставки алюминия.

03.02.2020

По мнению аналитиков Wood Mackenzie, напряженная ситуация на Ближнем Востоке, вероятно, в значительной степени повлияет на характеристики предложения алюминия в мире в 2020 г. «В настоящее время 6,8 млн т алюминия на Ближнем Востоке составляют 10% от общемирового объема производства металла в год, но этот показатель мог бы вырасти до 22%, если «вычеркнуть Китай из уравнения», – сказал глава отдела исследований рынка алюминия Эдгардо Джельсомино. – Но возможная блокада Ормузского пролива может нарушить поставки алюминия в регионе и затруднить получение алюминщиками важных сырьевых материалов. Поставки этих материалов по торговым путям региона могут пострадать от роста ставок страхования и издержек на перевозку».

Эксперты WoodMac, однако, прогнозируют, что, если для экспорта алюминия с Ближнего Востока не будет препятствий, то цены алюминия, вероятно, будут испытывать давление. Специалисты организации ожидают запуска новых алюминиевых мощностей в эквиваленте более 1 млн тонн в 2020 г., что почти в 3 раза превышает прогнозируемый рост поставок «крылатого металла».

. (Краткосрочно). Пружина сжимается.")

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: