Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Фиксированная связь: всего 13,3 млн абонентов, продолжают сокращаться, но это уже всего 9% выручки.

Интернет: 13,5 млн абонентов, не растут показатель, за год всего +100к

платное ТВ: 10,8 млн абонентов, тоже стагнация, за год всего +100к

цены на интернет за год не выросли, ARPU ШПД как был 397 руб, столько и остался.

трафик данных в мобильном бизнесе +34%

| Число акций ао | 3 283 млн |

| Число акций ап | 210 млн |

| Номинал ао | 0.0025 руб |

| Номинал ап | 0.0025 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 221,7 млрд |

| Выручка | 836,2 млрд |

| EBITDA | 316,0 млрд |

| Прибыль | 0,5 млрд |

| Дивиденд ао | 2,71 |

| Дивиденд ап | 6,25 |

| P/E | 410,6 |

| P/S | 0,3 |

| P/BV | 3,9 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 4,3% |

| Див.доход ап | 10,2% |

| Ростелеком Календарь Акционеров | |

| 26/02 Отчет МСФО за 2025 год (предварительно) | |

| 14/05 Отчет МСФО за 3 месяца 2026 года (предварительно) | |

| 05/08 Отчет МСФО за 6 месяцев 2026 года (предварительно) | |

| 12/11 Отчет МСФО за 9 месяцев 2026 года (предварительно) | |

| Прошедшие события Добавить событие | |

Ростелеком акции

ао: 63.61₽ -3.78%ап: 61.45₽ -1.68%

-

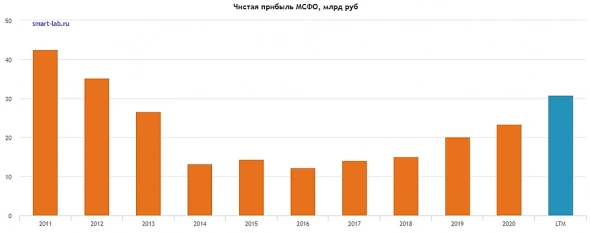

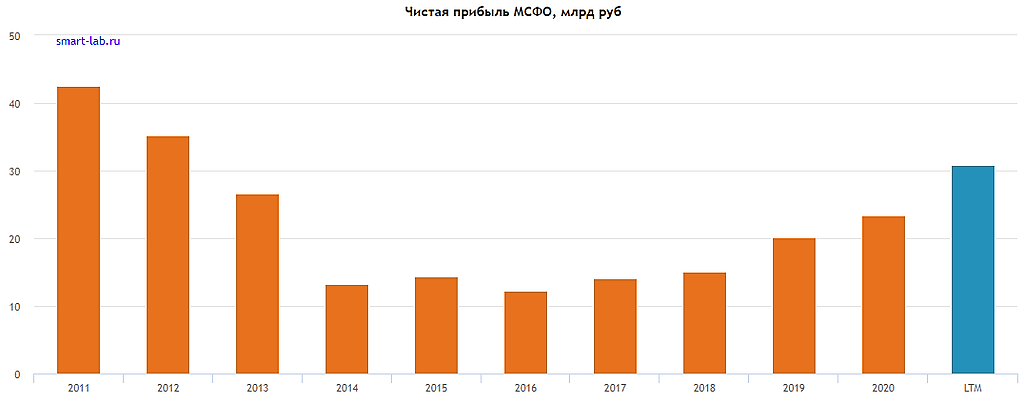

- А прикольно, что прибыль Ростела была 40 ярдов в 2011 году, и с тех пор ни разу компания пока еще не смогла превысить этот показатель. Но конечно стоит отметить, что прибыль кажется встала на траекторию роста

Ростелеком предоставит услуги связи Почте России в течение 5 лет на сумму ₽13,5 млрд

Ростелеком предоставит услуги связи Почте России в течение 5 лет на сумму ₽13,5 млрд"Ростелеком" подписал с "Почтой России" договор об оказании услуг связи сроком на 5 лет на сумму 13,5 млрд рублей.

Для всех объектов «Почты» будут действовать единые требования к качеству и надежности каналов связи, что существенно повысит доступность онлайн- услуг.

«Ростелеком» в течение 5 лет должен в 2,5 раза увеличить скорость передачи данных в единой сети «Почты» — с 200 Гбит/с до 500 Гбит/с (суммарно по всем объектам).

В течение 3 лет оператор будет должен увеличить долю почтовых объектов, подключенных к корпоративной сети передачи данных по оптоволоконной связи, с 60% до 70%. Кроме того, существенно снизится допустимое время перерыва в предоставлении услуг связи.

«Ростелеком» подписал с «Почтой России» контракт на 13,5 млрд рублей (interfax.ru)

Авто-репост. Читать в блоге >>> Оператор «Ростелеком» назначен единственным исполнителем работ по созданию для Пенсионного фонда РФ государственной информационной системы «Единая централизованная цифровая платформа в социальной сфере». Компания самостоятельно должна выполнить не менее 5% совокупного стоимостного объема обязательств по госконтрактам проекта. Срок исполнения контракта 30 июня 2023 г.

Оператор «Ростелеком» назначен единственным исполнителем работ по созданию для Пенсионного фонда РФ государственной информационной системы «Единая централизованная цифровая платформа в социальной сфере». Компания самостоятельно должна выполнить не менее 5% совокупного стоимостного объема обязательств по госконтрактам проекта. Срок исполнения контракта 30 июня 2023 г.

tass.ru/ekonomika/12102005 Будущее электромобилей. Когда покупать Сбербанк? Ростелеком - артефакт портфеля

Будущее электромобилей. Когда покупать Сбербанк? Ростелеком - артефакт портфеля

Сегодня наконец-то добрались до Сбербанка, изучили целевые уровни по Ростелекому, а также поговорили о будущем электромобилей в России. Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема от 05.08.21:

Авто-репост. Читать в блоге >>> Ростелеком поднимает дивиденды

Ростелеком поднимает дивидендыСектор телеком операторов традиционно считается лучшим для доходных стратегий. Из-за отсутствия крупных инвестиций, значительную часть денежного потока компании обычно распределяют в виде дивидендов.

Президент ПАО «Ростелеком» Михаил Осеевский:

«По итогам 2021 года мы планируем рассмотреть возможность увеличить выплаты на одну акцию до 5,5-6 рублей, что предполагает существенно больший рост, чем мы таргетировали в новой дивидендной политике».Напомню, новая див. политика, принятая в апреле текущего года, которая будет действовать до 2023 года включительно (выплаты по итогам 21, 22 и 23 года соответственно), предусматривает следующее:

«Компания будет стремиться выплачивать на одну обыкновенную акцию не менее 5 рублей и не менее чем на 5% больше на одну акцию, чем за предыдущий отчетный год». Чем-то напоминает старую див. политику Лукойла.Здесь есть и ряд оговорок, из-за которых дивиденды могут быть отменены вовсе. Сюда входят высокие кап. затраты, существенные сделки по слиянию и поглощению, рост мультипликатора ND/OIBDA > 3, прочие факторы, которые могут оказать негативное влияние на результаты деятельности компании.

Авто-репост. Читать в блоге >>>

- Замечательный актив! В феврале 2000 года дорос аж 110 еще тех рублей за бумагу. И отпал вниз от головокружительной высоты. И снова почти повторил рекорд более чем 20-летней давности. И снова коррекция. Правда, в середине этого цикла взлетел как ракета с трехкратным ускорением. Но топлива ни для дальнейшего полета, ни для поддержания достигнутых высот тогда не хватило. Зато как стабильно. Более 11 лет «сотка+» — предел высоты

Вышли финансовые результаты Ростелекома за 2 квартал 2021 по МСФО.

Вышли финансовые результаты Ростелекома за 2 квартал 2021 по МСФО.

По сравнению со 2 кварталом 2020 года:

1. Выручка выросла на 9%.

2. EBITDA выросла на 15%.

3. Чистая прибыль выросла на 46%.

Очень хороший отчет вышел у Ростелекома. Все выросло у компании, плюс еще руководство компании заявило

о возможном повышении дивидендов, что тоже должно добавить позитива акциям компании. На сегодняшний день,

на мой взгляд, акции Ростелекома выглядят наряду с МТС наиболее перспективными в телекоммуникационном секторе.- Результаты Ростелекома подтверждают тезис о его трансформации в провайдера цифровых услуг - Газпромбанк

Мы отмечаем следующие ключевые моменты в результатах «Ростелекома».

Показатель роста выручки за 2К21 оказался немногим выше ожиданий рынка (+0,5% относительно консенсус-прогноза «Интерфакса»), увеличившись на 9% г/г. Все основные сегменты бизнеса, за исключением продолжающей уступать позиции фиксированной телефонии, зафиксировали сильную динамику роста выручки и операционных показателей.

Сегмент мобильной связи продемонстрировал сильную динамику (+12% г/г) за счет роста потребления мобильного интернета (дата-трафик +31% г/г, рост активных пользователей интернета +20% г/г) и базовых голосовых сервисов.

Цифровые сервисы также показали уверенный рост в 2К21 на уровне 19% г/г, что во многом связано с положительной динамикой сервисов информационной безопасности и услуг дата-центров (+36% г/г), а также с развитием платформы для цифрового государства.

Авто-репост. Читать в блоге >>>  ВЗГЛЯД: «Финам» открыл торговую идею: покупать «префы» Ростелекома" с целью 93 руб

ВЗГЛЯД: «Финам» открыл торговую идею: покупать «префы» Ростелекома" с целью 93 руб ростелеком

ростелекомНакануне президент Ростелекома заявил о возможном увеличении дивидендов до 5,5–6 руб. на акцию по итогам 2021 года. Данная новость стала приятной неожиданностью для инвесторов, которые настраивались на размер выплат по аналогии с прошлыми годами, когда Ростелеком платила примерно по 5 рублей на акцию. Теперь все шансы надеяться на рост дивидендов в ближайшие годы до 5,8–6 рублей на акцию.

Мы считаем, что в среднесрочной перспективе бумаги Ростелекома остаются привлекательными по причине того факта, что ситуация может привести к переоценке котировок в сторону роста на 8–10% в ближайший квартал. По нашим прогнозам, вероятность роста бумаг Ростелекома в ближайшие 1-2 месяца примерно на 8-10% оценивается как высокая.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Авто-репост. Читать в блоге >>>- Сотовые операторы получат господдержку на дорогах

Речь на совещании шла об электрификации объектов связи, расположенных вдоль трасс и небольших населенных пунктов. «Ключевой барьер для создания инфраструктуры вдоль дорог – стоимость подключения базовых станций к электричеству, – доложил министр цифрового развития, связи и массовых коммуникаций Максут Шадаев. – Она зачастую в десятки раз превышает стоимость оборудования. Обременяя операторов, мы должны помочь им с энергетикой». Шадаев попросил президента поручить регионам оказать операторам содействие в подключении электричества к социально значимым объектам. В следующем году операторы должны представить в Минцифры план по покрытию LTE сел и деревень с населением 500–1000 человек. Затраты операторов на реализацию этих планов эксперты ранее оценивали примерно в 100 млрд руб.

www.vedomosti.ru/technology/articles/2021/08/05/881057-sotovie-operatori

- Ростелеком опубликовал отчет по МСФО за 1 полугодие 2021 года. Основные финансовые показатели компании продолжают улучшаться.

Цифровые и облачные сервисы обеспечивают общий рост, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании:

Выручка по сравнению с I полугодием 2020 г. выросла на 9%, до 270,5 млрд руб. Особенно динамичный рост пришелся на доходы от услуг мобильной связи (+12,1%), составившие 94,0 млрд руб. на фоне существенного роста объема дата трафика (+32,6%). Но самый значительный скачок показали доходы от цифровых сервисов (+16,4%), составившие 32,0 млрд руб., что было связано с развитием платформенных решений для цифрового государства, продвижением решений в области информационной безопасности, облачных услуг и услуг дата-центров.

Чистая прибыль составила 23 млрд рублей, увеличившись на 52%. Чистая прибыль прибавляет пятый год кряду!

Прибыль от выбытия основных средств составила 5,2 млрд руб., как следствие реализации портфеля недвижимости.

Показатель OIBDA вырос на 16%, до 111,4 млрд руб.

Рентабельность по OIBDA повысилась до 40,4% с 38,3%

Общий долг компании с начала года остался на уровне свыше 400,0 млрд руб

Операционные расходы выросли на 6,9% и составили 226,1 млрд руб. Существенную динамику продемонстрировали амортизационные отчисления, выросшие до 64,6 млрд руб. (+15,5%) из-за роста отчислений по новым объектам основных средств, нематериальных активов, а также прав аренды

По итогам 2021 года компания планирует рассмотреть возможность увеличить выплаты на одну акцию до 5,5-6 рублей, что предполагает существенно больший рост.

Мда уж, РОСТ_еле_ком — напоминает гигантского неповоротливого жиробаса!

Мда уж, РОСТ_еле_ком — напоминает гигантского неповоротливого жиробаса!

Вроде они что-то оптимизируют, но чот не ощущаю.

Огромная монополия, с кучей гос заказов/контрактов, которая скушала ТЕЛЕ2 и множество «локальных телекомов»..

Доля рынка проводного инторнета, вряд ли сильно уже вырастет, доля мобильной связи тоже.

Сам уже не первый год в ожидании «чуда» а его все нет и нет, а если и будет, то оч не скоро!

Хорошо что сказали о дд 5-6 рублей (я б не догадался!), думаю пару тройку лет так и будет!

- Ростелеком представил сильные результаты за 2 квартал - Атон

Ростелеком: Сильные результаты за 2К21, повышение прогноза по OIBDA

Ростелеком продемонстрировал сильные результаты за 2К21: показатели выручки, OIBDA и чистой прибыли выросли на 8.9%, 14.6% и 46.1% г/г соответственно, превысив консенсус-прогноз Интерфакса на 0.5%, 2.8% и 18.4% соответственно.

Росту выручки способствовала высокая динамика в сегментах мобильной связи (+11.7%), ШПД (+7.3%) и цифровых сервисов (+19.2%). Рентабельность OIBDA повысилась до 40.4% против 38.3% во 2К20, что отражает эффективный контроль над расходами. Капзатраты без учета госпрограмм снизились на 1.6%. В результате FCF Ростелекома оказался положительным и составил 1.1 млрд руб. против -9.6 млрд руб. во 2К20.

Ростелеком повысил прогноз по OIBDA на 2021, ожидая роста показателя на 8-10% г/г против минимум 5% ранее. Прогноз по выручке и капзатратам остается без изменений.

Авто-репост. Читать в блоге >>> - Привилегированные акции Ростелекома можно рассматривать как квазиоблигации с растущим купоном - Универ Капитал

Ростелеком отчитался за 1 полугодие 2021 года по МСФО.

Эмитент отличается достаточной стабильностью бизнеса и, если исходить из балансовых показателей, кризисный 2020 год для компании кризисным не был. Поэтому рост в первом полугодии 2021 года является органическим, а не восстановительным. Здесь и далее полугодие к полугодию. Рост выручки на 9% до 270 млрд руб… OIBDA — на 16%, до 111 млрд руб. Рост чистой прибыли – на 52%, до 23 млрд руб. «Ростелеком» развивается в рамках стратегии, предполагающей рост выручки к 2025 году до 700+ млрд рублей. OIBDA в 1,5 раза – до 290 млрд, чистой прибыли – в 2 раза за 5 лет, т.е. до 46 млрд к 2025 году.

Привилегированные акции «Ростелекома» сейчас торгуются на уровне начала 2021 года. «Ростелеком» объявил, что может увеличить дивиденды до 5,5-6 рублей на акцию. Что дает нам доходность от 6,4% до 7% на привилегированную акцию за 2021 год. И от 11% до 14% дивидендной доходности к 2025 году по текущим ценам. Привилегированные акции «Ростелекома» можно рассматривать как квазиоблигации с растущим купоном, и они могут быть интересны для включения в портфель консервативным инвесторам.

Тузов Артем

ИК «УНИВЕР Капитал»

Авто-репост. Читать в блоге >>> - Хорошая бумага для очень консервативного инвестора. Медленный, но устойчивый рост. Скоро, надеюсь, гэп закроет. Хотя… август и сентябрь могут подсбить прыть.

Дивиденды Ростелекома за 21 г могут составить ₽5,5-6 на акцию — руководитель

Ростелеком по итогам 2021 г. может выплатить дивиденды в размере до 5,5-6 руб. на одну акцию — Осеевский

Авто-репост. Читать в блоге >>>

редактор Боб, да неужели! Впервые за 6 лет выше 5 рублей?- Дивиденды Ростелекома за 21 г могут составить ₽5,5-6 на акцию — руководитель

Ростелеком по итогам 2021 г. может выплатить дивиденды в размере до 5,5-6 руб. на одну акцию — Осеевский

«Компания продолжила уверенно наращивать финансовые и операционные показатели. Второй квартал подряд мы заметно улучшаем показатель свободного денежного потока, что важно для формирования базы роста дивидендных выплат в будущем»

«По итогам 2021 года мы планируем рассмотреть возможность увеличить выплаты на одну акцию до 5,5-6 рублей, что предполагает существенно больший рост, чем мы таргетировали в новой дивидендной политике»

Авто-репост. Читать в блоге >>>

- Ростелеком изучает возможность выделения телеком-инфраструктуры в отдельную компанию — Осеевский

- Ростелеком 2 кв 2021

Главное событие квартала – принятие обновленной стратегии развития до 2025 г., реализация которой позволит нарастить выручку до 700 млрд и удвоить чистую прибыль.

2 кв 2021 получился солидным: выручка выросла на 9% г/г в отсутствии эффекта низкой базы (спада выручки из-за COVID не было). Все сегменты, за исключением B2C (телефония потеряла 1,3 клиентов за год), растут достаточно бодро на 7-12% г/г. Главный драйвер – Теле2, который вырос на 11,3% г/г, генерирует уже 39% OIBDA Ростелекома. Маржинальность по OIBDA у Tele2 — 43,5%(на уровне МТС). Причем стоит отметить, что рост идет не столько за счет роста клиентской базы (за 2020 г. она выросла всего на 0,6 млн чел), сколько за счет роста трафика и дополнительных услуг.

В целом во всех сегментах бизнеса Ростелекома (за исключением цифрового) можно заметить увеличение маржинальности: рост выручки опережает рост издержек на развитие новых направлений. В свою очередь рост OIBDA на 14,6% трансформировался в рост чистой прибыли на 46%.

Из негатива:

1. Не удается добиться снижения чистого долга. Снижение на 0,1% г/г, рост на 23 млрд кв/кв. 44% кредитов под плавающую ставку, рефинансирование стало дороже – выпустили облигации на 15 млрд под 7,7%.

2. Замедлились темпы роста цифрового бизнеса, упала их маржинальность. Проблема в бизнес-модели или в представлении результатов – пока неясно.

3. По отношению к 1 кв 2021 снижение OIBDA и чистой прибыли. Причины неясны.

Но в целом хорошего в отчете больше, чем плохого. Рост котировок обоснован.

Ростелеком - факторы роста и падения акций

- Компания платит стабильные дивиденды не менее 5 рублей на акцию. (20.03.2018)

- Фокус развития на цифровых сервисах (15.10.2023)

- Стратегия 2025 подразумевает увеличение выручки с уровня 2020 года до 700 млрд руб и удвоение прибыли. В 2022 году CEO говорил о том, что цели будут достигнуты быстрее. (15.10.2023)

- Дешевле МТС примерно на 40% по различным мультипликаторам. (15.10.2023)

- Внутри есть отдельные компании, которые могут стоить существенно дороже на рынке отдельно от Ростелекома. (20.10.2023)

- На рынке интернет услуг жесткая конкуренция (19.06.2017)

- 48% кредитов и займов по плавающей ставке (02.03.2025г.). (03.03.2025)

- Чистый долг за 2024г. прибавил +98,7 млрд и достиг максимального за все время уровня в 723,6 млрд руб., а показатель чистый долг/OIBDA составил 2,19 против 1,99 в 2023г. — многовато (03.03.2025)

- Процентные расходы в 2024г. выросли на +69,7% до 86,8 млрд руб., а стоимость долга на 31.12.2024г. составляет 17,85% - это очень давит на ЧП (03.03.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Ростелеком - описание компании

Ростелеком — оператор связи России.35% выручки приходится на мобильную связь

17% выручки на предоставление услуг интернета

14% оптовые услуги

13% выручки — цифровые услуги

7% выручки — услуги телевидения

Телефония занимает всего 9%.

Чтобы купить акции, выберите надежного брокера: