Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

1) Добыча нефти 3.7 тыс баррелей в сутки (-19% г/г и -6% к 4 кварталу 2020).

2) Переработка 23 млн тонн (-7.3% г/г), ждут новых льгот видимо.

3) Финансово все гораздо лучше:

— выручка 1.7 трлн рублей (на уровне 1 квартала 2020);

— EBITDA 445 млрд рублей (+44% г/г)

— FCF 190 млрд рублей (-13% г/г), наращивают капекс из-за Восток ойл (вложили 50 млрд в квартале)

— чистая прибыль 149 млрд рублей против убытка в 156 млрд годом ранее.

Очередное доказательство, что ИИС всех переиграл. «Пробил» новые льготы под себя, слил выработанные активы товарищу Худайнатову, начал флагманский проект в Арктике. Еще и Роспан сегодня запустили (хотя в новостях писали, что там проблемы). В общем акция не зря заслуживает 1 место по капитализации из наших нефтянников, брать по текущим — это верить в дальнейшую гениальность Игоря Ивановича. Кстати говорят еще одну долю в Восток Ойл продадут до конца года.

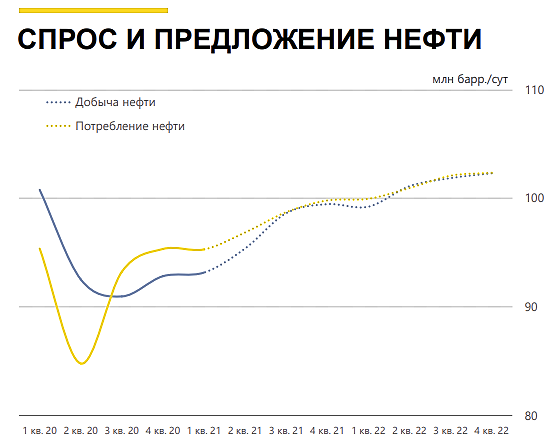

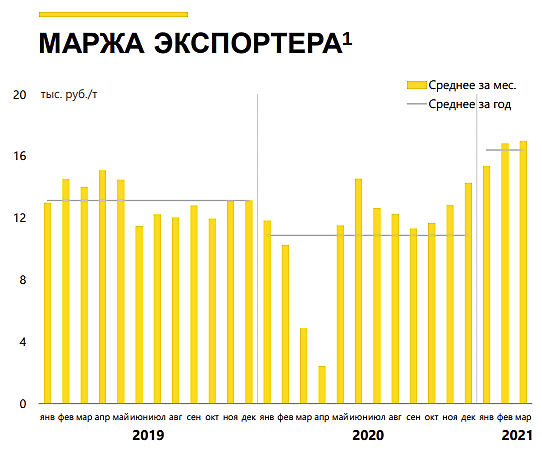

Графики в презентации оптимистичны, как и текущие цены на нефть. Маржа экспортера нефти (коей и является Роснефть) на текущий момент шикарна.