Распадская - дивиденды с нераспределенной прибыли прошлых лет — рекомендация совета директоров

Совет директоров Распадская рекомендовал выплатить дивиденды с нераспределенной прибыли прошлых лет.

Акция: Распадская-4-ао

Дивиденд на акцию: 5,7 руб.

Общая сумма: 3 794 683 338.0 руб.

Дата закрытия реестра: 07.06.2021

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента:

Общее количество членов Совета директоров Общества: 9 Общее количество членов Совета директоров, принявших участие в заседании: 9 Кворум имеется. Заседание правомочно.

2.2. Содержание решений, принятых советом директоров (наблюдательным советом) эмитента, и результаты голосования по вопросам о принятии решений:

По вопросу 1 «Обзор операционной и финансовой деятельности Общества на март 2021 г.».

Принятое решение:

1. Принять к сведению обзор операционной и финансовой деятельности Общества на март 2021 г.

Итоги голосования:

«ЗА» — 9 (девять) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

По вопросу 2 «Отчет Комитета по аудиту Совета директоров ПАО «Распадская».

Принятое решение:

2. Принять к сведению отчет Комитета по аудиту Совета директоров ПАО «Распадская».

Итоги голосования:

«ЗА» — 8 (восемь) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО.

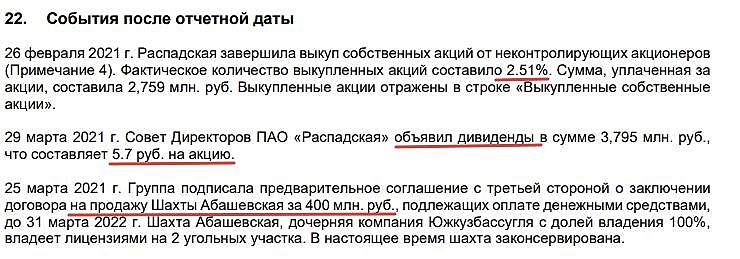

По вопросу 3 «Рекомендации годовому Общему собранию акционеров ПАО «Распадская» по распределению прибыли (в том числе выплате (объявлении) дивидендов) по результатам 2020 отчетного года».

Принятое решение:

3. Принимая во внимание рост бизнеса группы компаний «Распадская» после приобретения ОАО «ОУК «Южкузбассуголь», волатильность цен на уголь, увеличение долговой нагрузки группы «Распадская», а также с учетом утвержденных в марте 2019 года принципов дивидендах выплат, рекомендовать годовому Общему собранию акционеров ПАО «Распадская»:

«Распределить чистую прибыль ПАО «Распадская» согласно данным бухгалтерской (финансовой) отчетности ПАО «Распадская» по состоянию на 31.12.2020 года следующим образом:

Направить 3 794 683 338 рублей на выплату дивидендов за счет:

— нераспределенной прибыли по результатам 2020 года в размере 142 402 574 рубля 56 копеек; -накопленной и нераспределенной прибыли прошлых лет (за 2019 год) в размере 3 652 280 763 рубля 44 копейки.

Определить размер дивидендов по размещенным обыкновенным акциям ПАО «Распадская» в размере 5,7 рублей (пять рублей семьдесят копеек) на одну обыкновенную акцию.

Выплату дивидендов осуществить в денежной форме.

Установить дату, на которую определяются лица, имеющие право на получение дивидендов – 07 июня 2021 г. (20-ый день со дня принятия решения о выплате дивидендов).

Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам – 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов».

Итоги голосования:

«ЗА» — 9 (девять) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

По вопросу 4 «Одобрение консолидированной финансовой отчетности ПАО «Распадская» и его дочерних обществ за 2020 год, а также пакета раскрытия информации для инвесторов».

Принятое решение:

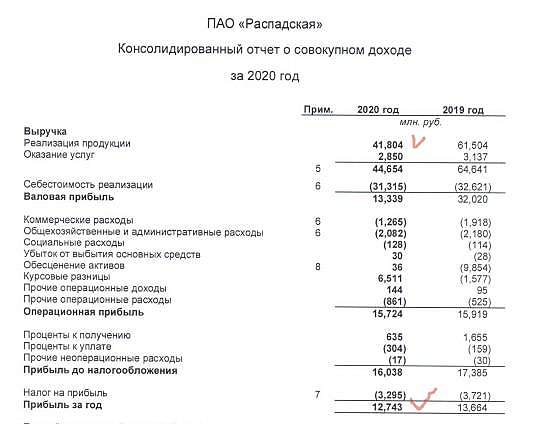

4. Одобрить консолидированную финансовую отчетность ПАО «Распадская» и его дочерних обществ за 2020 год, а также пакет раскрытия информации для инвесторов.

Итоги голосования:

«ЗА» — 9 (девять) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

По вопросу 5 «Выдвижение кандидатуры аудитора ПАО «Распадская» для избрания на годовом Общем собрании акционеров Общества».

Принятое решение:

5. Включить в список кандидатур для голосования на годовом Общем собрании акционеров Общества по избранию аудитора ПАО «Распадская» следующих кандидатов:

— аудитора годовой бухгалтерской (финансовой) отчетности ПАО «Распадская» по российским стандартам (положениям) бухгалтерского учета за 2021 год — Общество с ограниченной ответственностью «Финансовые и бухгалтерские консультанты» (ОГРН 1027700058286; ИНН: 7701017140);

— аудитора консолидированной финансовой отчетности ПАО «Распадская» и его дочерних обществ за 2021 год, подготовленную в соответствии с МСФО и Федеральным законом от 27.07.2010 г. № 208-ФЗ (со всеми изменениями) «О консолидированной финансовой отчетности» — Общество с ограниченной ответственностью «Эрнст энд Янг» (ОГРН 1027739707203; ИНН 7709383532).

Итоги голосования:

«ЗА» — 9 (девять) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

По вопросу 6 «Отчет Комитета по охране труда, здоровья и окружающей среды Совета директоров ПАО «Распадская».

Принятое решение:

6. Принять к сведению отчет Комитета по охране труда, здоровья и окружающей среды Совета директоров ПАО «Распадская».

Итоги голосования:

«ЗА» — 8 (восемь) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО.

По вопросу 7 «Предварительное утверждение годового отчета ПАО «Распадская» за 2020 год».

Принятое решение:

7. Предварительно утвердить годовой отчет ПАО «Распадская» за 2020 год.

Итоги голосования:

«ЗА» — 9 (девять) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

По вопросу 8 «Созыв годового Общего собрания акционеров ПАО «Распадская».

Принятое решение:

8.1. Созвать годовое Общее собрание акционеров ПАО «Распадская» (далее – «Общество») в форме заочного голосования.

8.2. Определить дату направления лицам, имеющим право участвовать в годовом Общем собрании акционеров Общества, бюллетеней для голосования на годовом Общем собрании акционеров: не позднее 27 апреля 2021 года.

Бюллетени для голосования на годовом Общем собрании акционеров в форме заочного голосования рассылаются акционерам Общества заказными письмами.

8.3. Определить дату окончания приема Обществом бюллетеней для голосования на годовом Общем собрании акционеров в форме заочного голосования – 18 мая 2021 года; определить почтовый адрес, по которому должны направляться заполненные бюллетени: 652870, РФ, Кемеровская область — Кузбасс, г. Междуреченск, улица Мира, дом 106, Административное здание ПАО «Распадская», отдел документационного обеспечения (кабинет № 309а).

8.4. Определить дату определения (фиксации) лиц, имеющих право участвовать в годовом Общем собрании акционеров Общества: 23 апреля 2021 года.

8.5. Утвердить следующую повестку дня годового Общего собрания акционеров ПАО «Распадская»:

1. Утверждение годового отчета, годовой бухгалтерской (финансовой) отчетности ПАО «Распадская» за 2020 год.

2. Распределение прибыли (в том числе выплата (объявление) дивидендов) и убытков ПАО «Распадская» по результатам 2020 года.

3. Утверждение аудитора ПАО «Распадская».

4. Избрание членов Совета директоров ПАО «Распадская».

8.6. Утвердить Отчет о заключенных ПАО «Распадская» в отчетном 2020 году сделках, в совершении которых имеется заинтересованность.

8.7. Утвердить следующий перечень предоставляемых акционерам материалов (информации) при подготовке к проведению годового Общего собрания акционеров Общества:

1. Годовой отчет за 2020 год.

2. Годовая бухгалтерская (финансовая) отчетность за 2020 год, в том числе заключение аудитора.

3. Заключение внутреннего аудита.

4. Выписка из протокола Совета директоров от 29.03.2021 г., содержащая рекомендации Совета директоров по распределению прибыли (в том числе выплате (объявлении) дивидендов) и убытков по результатам 2020 года.

5. Сведения о кандидатах в Совет директоров, аудиторы Общества.

6. Информация о наличии либо отсутствии письменного согласия выдвинутых кандидатов на избрание в соответствующий орган Общества.

7. Проекты решений годового Общего собрания акционеров.

8. Отчет о заключенных Обществом в отчетном году сделках, в совершении которых имеется заинтересованность.

8.8. Определить следующий порядок предоставления акционерам материалов (информации) при подготовке к проведению Общего собрания акционеров Общества:

Лица, имеющие право на участие в годовом Общем собрании акционеров, могут ознакомиться с информацией (материалами), предоставляемой акционерам при подготовке к проведению Общего собрания акционеров, начиная с 28 апреля 2021 г.:

— по адресу: 652870, Российская Федерация, Кемеровская область — Кузбасс, г. Междуреченск, улица Мира, дом 106, Административное здание ПАО «Распадская», 3 этаж, отдел документационного обеспечения (кабинет № 309а), а также по адресу: 654027, Российская Федерация, Кемеровская область — Кузбасс, г. Новокузнецк, пр. Курако, 33 с 9:00 часов до 16:00 часов по местному времени;

— на сайте Общества в информационно-телекоммуникационной сети «Интернет»:

www.raspadskaya.ru 8.9. Определить порядок сообщения акционерам о проведении годового Общего собрания акционеров Общества:

8.9.1. Утвердить форму и текст сообщения акционерам о проведении годового Общего собрания акционеров Общества согласно Приложению 1 к настоящему протоколу.

Сообщение о проведении годового Общего собрания акционеров Общества должно быть размещено на сайте Общества в информационно-телекоммуникационной сети «Интернет»:

www.raspadskaya.ru не позднее 26 апреля 2021 года.

8.9.2. Сообщение о проведении годового Общего собрания акционеров, информация (материалы), подлежащая предоставлению лицам, имеющим право на участие в Общем собрании акционеров, при подготовке к проведению годового Общего собрания акционеров, формулировки решений по вопросам повестки дня годового Общего собрания акционеров, а также иная информация и материалы, предусмотренные федеральными законами и принятыми в соответствии с ними нормативными актами Банка России направляются номинальному держателю (центральному депозитарию) акций ПАО «Распадская» путем их передачи регистратору Общества — АО «НРК — Р.О.С.Т.» для их направления в электронной форме (в форме электронных документов) номинальному держателю (центральному депозитарию) акций ПАО «Распадская».

8.10. Утвердить:

— форму и текст бюллетеней для голосования № 1, 2 на годовом Общем собрании акционеров Общества в количестве 2 (две) штуки согласно Приложению 2 к настоящему протоколу;

— формулировки решений по вопросам повестки дня годового Общего собрания акционеров, которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров Общества, согласно Приложению 3 к настоящему протоколу.

8.11. Определить, что функции счетной комиссии на годовом Общем собрании акционеров Общества выполняет регистратор Общества – АО «НРК — Р.О.С.Т.». Определить, что принятие Общим собранием акционеров Общества решений и состав акционеров, подтверждается путем их удостоверения регистратором Общества – АО «НРК — Р.О.С.Т.».

Итоги голосования:

«ЗА» — 9 (девять) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

По вопросу 9 «Определение размера оплаты услуг аудитора».

Принятое решение:

9. Определить размер оплаты услуг аудиторов Общества согласно Приложению 4 к настоящему протоколу.

Итоги голосования:

«ЗА» — 9 (девять) голосов членов Совета директоров; «ПРОТИВ» — нет голосов; «ВОЗДЕРЖАЛСЯ» — нет голосов.

РЕШЕНИЕ ПРИНЯТО ЕДИНОГЛАСНО.

2.3. Идентификационные признаки ценных бумаг эмитента:

акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-04-21725-N, дата государственной регистрации выпуска: 18.04.2006г., 25.07.2019, международный код (номер) идентификации ценных бумаг (ISIN): RU000A0B90N8.

2.4. Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 29.03.2021 г.

2.5. Дата составления и номер протокола заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения: 29.03.2021 г., протокол б/н.

Ссылка на сущфакт:

http://www.e-disclosure.ru/portal/company.aspx?id=942

Дивиденды Распадская:

https://smart-lab.ru/q/RASP/dividend/Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций