Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций15 апреля 2021

ЕВРАЗ (LSE: EVR) сообщает обновленную информацию в отношении потенциального выделения угольного бизнеса («Потенциальное выделение бизнеса»). В дополнение к сообщению от 26 января 2021 г. о рассмотрении стратегических преимуществ и потенциальной структуры выделения угольного бизнеса компания информирует о том, что Совет директоров ЕВРАЗа сегодня одобрил дальнейшую проработку этой опции. В настоящее время не может быть уверенности в том, что Потенциальное выделение бизнеса состоится, Совет директоров продолжит информировать акционеров о статусе рассмотрения вопроса.

ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития (ESG). В частности, основные причины, лежащие в основе Потенциального выделения бизнеса, следующие:

• Дифференцированное ценностное предложение: Выделение угольного бизнеса позволит создать ясную и сфокусированную историю инвестиционной привлекательности и для ЕВРАЗа как ведущего производителя стальной, железорудной и ванадиевой продукции, и для «Распадской» как ведущего российского производителя высококачественной угольной продукции для металлургии.

• Повышение прозрачности деятельности по достижению целей устойчивого развития: Разделение угольного и металлургического бизнесов позволит ЕВРАЗу и «Распадской» сконцентрироваться на собственных приоритетах в рамках устойчивого развития, обеспечив корректное отображение их достижений в области ESG и сопоставимость результатов с конкурентами.

• Возможность выбора для инвесторов: Потенциальное разделение бизнесов в рамках публичных инструментов даст инвесторам гибкость для определения уровня своего участия в соответствующих отраслях с учетом различных профилей прибыльности и ESG-деятельности компаний и в зависимости от аппетита к риску и ожиданиям по доходности вложений.

• Индивидуальное распределение капитала: Каждый бизнес сможет принять собственную структуру распределения капитала с учетом колебаний денежного потока, инвестиционной стратегии развития и возврата на капитал для акционеров.

• Независимая стратегия развития для «Распадской». Потенциальное выделение бизнеса позволит «Распадской» реализовывать независимую стратегию и рассматривать возможности органического и неорганического роста, избегая возможной конкуренции за финансирование и сотрудников в рамках ЕВРАЗа.

Компания отмечает, что в случае Потенциального выделения бизнеса она намерена распределить акции «Распадской», находящиеся в прямом владении ЕВРАЗа (около 90,9% всех акций ПАО), всем акционерам ЕВРАЗа пропорционально их долям владения в компании («Дивиденды в рамках выделения бизнеса»). Компания намерена предоставить акционерам ЕВРАЗа возможность продать акции «Распадской», которые должны достаться им согласно описанному принципу распределения бумаг. Согласно намерениям компании, этот механизм должен не зависеть от финансирования со стороны ЕВРАЗа в случае разделения бизнеса или от финансирования со стороны основных акционеров.

В случае, если Совет директоров ЕВРАЗа решит, что компании следует приступать к Потенциальному выделению бизнеса, акционеры будут в надлежащем порядке уведомлены о механике и сроках этого процесса.

www.evraz.com/ru/news-and-media/press-releases-and-news/obnovlennaya-informatsiya-v-otnoshenii-potentsialnogo-vydeleniya-ugolnogo-biznesa/

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 65,7 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,2 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | -1,4 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| 14/08 Отчет по МСФО за 1 полугодие 2026 года | |

| Прошедшие события Добавить событие | |

Распадская акции

98.75₽ +2.01%

-

А я говорил еще в феврале))) smart-lab.ru/blog/675798.php

Александр Каминский, викторина «АЯЖЕГОВОРИЛ»?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Ну не совсем) Почитайте пост, все объективно (на мой взгляд). Акции Распадской растут на 12% на новостях о выделении угольного бизнеса!

Акции Распадской растут на 12% на новостях о выделении угольного бизнеса!

СД Евраз одобрил дальнейшую проработку выделения угольных активов на базе Распадской.

В настоящее время не может быть уверенности в том, что Потенциальное выделение бизнеса состоится, Совет директоров продолжит информировать акционеров о статусе рассмотрения вопроса. ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития (ESG).

Авто-репост. Читать в блоге >>>

Короче инвесторы ждут роста бизнеса и free float

Роман Ранний, IPO + Центр прибыли переезжает из Евраза в Распадскую

nevil, не понял, чьё IPO

Роман Ранний, IPO (или SPO)угольного бизнеса Евраза.

Какой бы ни была выбрана схема проведения IPO угольного бизнеса Евраз, с начала 2021 года все угледобывающие активы были консолидированы на балансе Распадской Лидер роста. Причина — необычная схема выделения угольных активов Evraz, консолидированных на базе Распадской. Акционеры Evraz могут просто получить акции Распадской, которые им выдадут пропорционально доле. Причем сразу могут и продать «до стакана»! Учитывая, что финансовыми консультантами при подготовке выделения угольного бизнеса выступают JPMorgan Securities Plc и Citigroup Global Markets Limited, а юридическим консультантом Linklaters, все будет честно и выгодно.

Лидер роста. Причина — необычная схема выделения угольных активов Evraz, консолидированных на базе Распадской. Акционеры Evraz могут просто получить акции Распадской, которые им выдадут пропорционально доле. Причем сразу могут и продать «до стакана»! Учитывая, что финансовыми консультантами при подготовке выделения угольного бизнеса выступают JPMorgan Securities Plc и Citigroup Global Markets Limited, а юридическим консультантом Linklaters, все будет честно и выгодно.Короче инвесторы ждут роста бизнеса и free float

Роман Ранний, IPO + Центр прибыли переезжает из Евраза в Распадскую

nevil, не понял, чьё IPO

А я говорил еще в феврале))) smart-lab.ru/blog/675798.php

Александр Каминский, викторина «АЯЖЕГОВОРИЛ»?Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз

Тимофей Мартынов, ))

О, оказывается какие креативные призы бывают. Спасибо.

🙋

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, почему креативные! Приз будет 750 рублей)

Тимофей Мартынов, аффигеть. Да тут у вас можно больше, чем на бирже заколачивать🤘

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз

Тимофей Мартынов, ))

О, оказывается какие креативные призы бывают. Спасибо.

🙋

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, почему креативные! Приз будет 750 рублей)

Тимофей Мартынов, аффигеть. Да тут у вас можно больше, чем на бирже заколачивать🤘

Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз

Тимофей Мартынов, ))

О, оказывается какие креативные призы бывают. Спасибо.

🙋

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, почему креативные! Приз будет 750 рублей)Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз

Тимофей Мартынов, ))

О, оказывается какие креативные призы бывают. Спасибо.

🙋Что интересного в отчете Распадской за 2020 го?

1) Несмотря на сложную рыночную конъюнктуру, компания смогла увеличить продажи угля на экспорт на 2% г/г.

2) Рентабельность EBITDA опустилась на 5-летний минимум до 31,8%. Если посмотреть на историю, то после пятилетнего минимума показатель демонстрировал рост 2-3 года. Таким образом, можно рассчитывать на рост операционных доходов в ближайшем будущем.

3) Чистый долг отсутствует, кэш чуть более $0,5 млрд. С одной стороны хорошо, с другой стороны менеджмент заявил о том, что показатели долговой нагрузки будут скорректированы в ближайшее время, поскольку будут учтены обязательства «Южкузбасугль», которая была консолидирована 30 декабря 2020 года. По предварительным данным менеджмента итоговая долговая нагрузка по мультипликатору Net Debt/EBITDA будет менее 1х, что является комфортным уровнем.

4) Совет директоров принял решение рекомендовать выплату дивидендов за минувший год в размере 5,7 руб. на акцию. Дивидендная доходность 3%, что мало, но щедрых выплат никто и не ждал. Надеемся на рост выплат по итогам 2021 года.

По прогнозам МФВ рост мировой экономики в этом году составит 5,5%, что позитивно для экспортеров полезных ископаемых, к которым и относится Распадская. На мой взгляд, в этом году компания сможет существенно улучшить свои финансовые показатели, что положительно отразится на стоимости акций.

Татьяна Громова, 2 приз!Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз+1201 % на сегодня с 2014 г

c 15,43 взлет на 212 руб (Тесла улыбаясь подмигивает)

Это уже третий по счету взлет на эту точку после сокрушительных падений за весь исторический период ))

До этого были жесткие быстрые и очень долгие падения на минус 90 % и минус 93 % с этих самых отметок в 2009 и 2014 гг

Что дальше? к 253, которые было в 2008, или дорога к 500?

Оценил художественый вкус Романа Абрамович ( бенефициар компаний Евраз и Яндекс)

ЗЫ

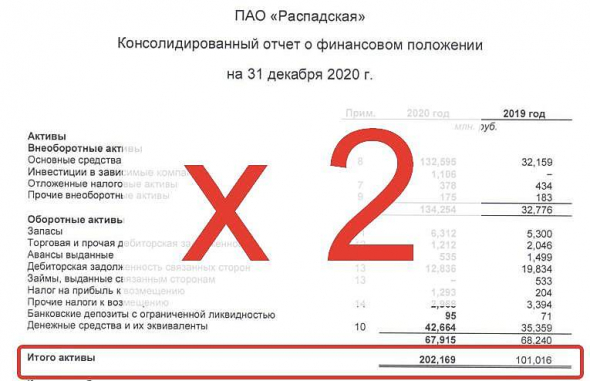

ПАО «Распадская» представила ожидаемо слабые финансовые результаты за 2020 г. Ключевые показатели продемонстрировали отрицательную динамику: во многом это связано с падением спроса на продукцию компании и снижением цен на уголь. В дальнейшем мы ожидаем улучшения рыночной конъюнктуры, что поддержит финансовые и операционные результаты Распадской.

По итогам 2020 г. выручка компании сократилась на 38%, до 619 млн долл. Объем реализации угольной продукции Распадской снизился на 9% относительно 2019 г. Чистая прибыль Распадской упала на 15%, до 177 млн долл. Показатель EBITDA сократился на 59%, до 197 млн долл. При этом рентабельность по EBITDA снизилась до 31,8% по сравнению с 48% годом ранее. Свободный денежный поток сократился на 57% г/г и составил 123 млн долл.

Отрицательная динамика ключевых показателей во многом обусловлена снижением спроса на уголь со стороны крупнейших металлургических предприятий, что в свою очередь оказало давление на цены. Так, средневзвешенная цена реализации угольного концентрата в 2020 г. упала на 41% и составила 52,6 долл./т против 89,9 долл./т годом ранее. При этом вследствие ослабления рубля себестоимость производства Распадской в 2020 г. снизилась на 13%, до 27 долл./т.

Дмитрий, доброго времени суток.

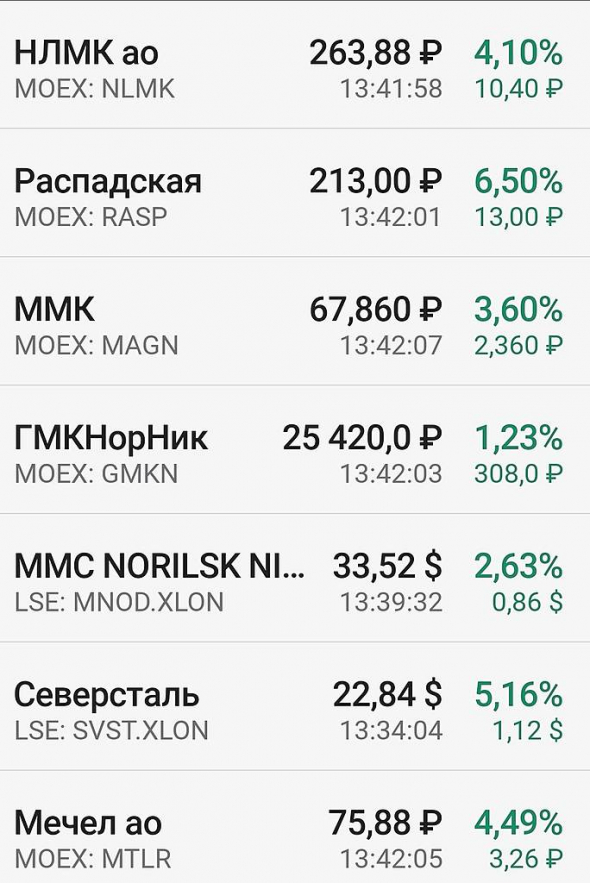

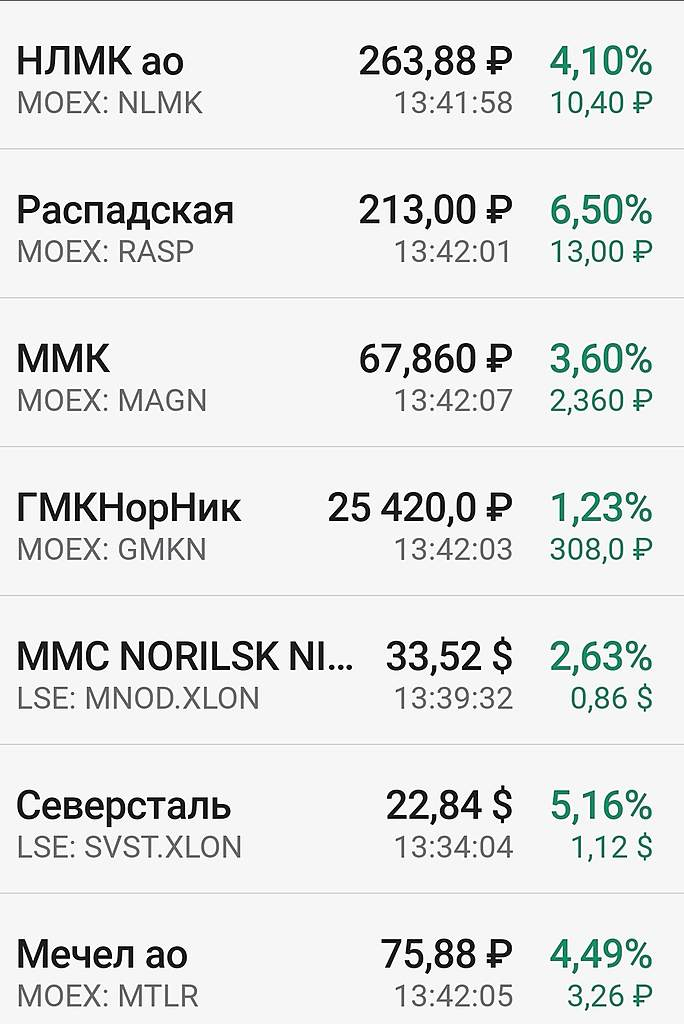

Ванговать не хочу, но спекулянтам поиграться с бумагой «сам бог велел». Металлурги всё ещё на пике, например НЛМК с марта прошлого года подорожал примерно на 160%. Если у металлургов все хорошо, то по идее должно быть хорошо и их партнерам — Распадской, Глобалтрансу и т.п.

Кроме того у бумаг Распадской и раньше был низкий Free-float, а теперь он стал еще ниже. Бумагу легко отправить в космос. Есть и объективная причина — 250 руб в 2008 году стоила только Распадская, а теперь это еще и Южкузбассуголь — то есть компания с вдвое большим объемом продаж. Если бумага упадет — я удивлюсь сильнее, чем в случае если она подорожает еще. Совет директоров Евраз одобрил дальнейшую проработку выделения угольных активов на базе Распадской

Совет директоров Евраз одобрил дальнейшую проработку выделения угольных активов на базе Распадской

Совет директоров Евраз (владеет более 90% Распадской) одобрил дальнейшую проработку потенциального выделения угольного бизнеса в отдельную структуру на базе Распадской.

В настоящее время не может быть уверенности в том, что Потенциальное выделение бизнеса состоится, Совет директоров продолжит информировать акционеров о статусе рассмотрения вопроса. ЕВРАЗ нацелен на максимизацию стоимости для акционеров, и Совет директоров считает, что потенциальное выделение «Распадской» может создать значительную долгосрочную стоимость для обеих компаний, поскольку позволит каждой из них достигать собственных стратегических целей, целей по распределению капитала и целей в области устойчивого развития (ESG).

В случае Потенциального выделения бизнеса она намерена распределить акции «Распадской», находящиеся в прямом владении ЕВРАЗа (около 90,9% всех акций ПАО), всем акционерам ЕВРАЗа пропорционально их долям владения в компании («Дивиденды в рамках выделения бизнеса»). Компания намерена предоставить акционерам ЕВРАЗа возможность продать акции «Распадской», которые должны достаться им согласно описанному принципу распределения бумаг. Согласно намерениям компании, этот механизм должен не зависеть от финансирования со стороны ЕВРАЗа в случае разделения бизнеса или от финансирования со стороны основных акционеров.

основные причины, лежащие в основе Потенциального выделения бизнеса, следующие:- Дифференцированное ценностное предложение

- Повышение прозрачности деятельности по достижению целей устойчивого развития

- Возможность выбора для инвесторов

- Индивидуальное распределение капитала

- Независимая стратегия развития для «Распадской»

Авто-репост. Читать в блоге >>>+1201 % на сегодня с 2014 г

c 15,43 взлет на 212 руб (Тесла улыбаясь подмигивает)

Это уже третий по счету взлет на эту точку после сокрушительных падений за весь исторический период ))

До этого были жеесткие долгие падения на 90 % и 93 % с этих самых отметок

Дмитрий, на вашем фоне я — школьная команда против ньюорских Янкиз 😂

© Walter Hartwell White. “Во все тяжкие”.

+1201 % на сегодня с 2014 г

+1201 % на сегодня с 2014 г

c 15,43 взлет на 212 руб (Тесла улыбаясь подмигивает)

Это уже третий по счету взлет на эту точку после сокрушительных падений за весь исторический период ))

До этого были жесткие быстрые и очень долгие падения на минус 90 % и минус 93 % с этих самых отметок в 2009 и 2014 гг

Что дальше? к 253, которые было в 2008, или дорога к 500?

Оценил художественый вкус Романа Абрамович ( бенефициар компаний Евраз и Яндекс)

ЗЫ

ПАО «Распадская» представила ожидаемо слабые финансовые результаты за 2020 г. Ключевые показатели продемонстрировали отрицательную динамику: во многом это связано с падением спроса на продукцию компании и снижением цен на уголь. В дальнейшем мы ожидаем улучшения рыночной конъюнктуры, что поддержит финансовые и операционные результаты Распадской.

По итогам 2020 г. выручка компании сократилась на 38%, до 619 млн долл. Объем реализации угольной продукции Распадской снизился на 9% относительно 2019 г. Чистая прибыль Распадской упала на 15%, до 177 млн долл. Показатель EBITDA сократился на 59%, до 197 млн долл. При этом рентабельность по EBITDA снизилась до 31,8% по сравнению с 48% годом ранее. Свободный денежный поток сократился на 57% г/г и составил 123 млн долл.

Отрицательная динамика ключевых показателей во многом обусловлена снижением спроса на уголь со стороны крупнейших металлургических предприятий, что в свою очередь оказало давление на цены. Так, средневзвешенная цена реализации угольного концентрата в 2020 г. упала на 41% и составила 52,6 долл./т против 89,9 долл./т годом ранее. При этом вследствие ослабления рубля себестоимость производства Распадской в 2020 г. снизилась на 13%, до 27 долл./т.

Растем! Металлурги начали показывать хорошую отчётность за 1 квартал по МСФО. Распадская косвенно участвует в успехе металлургов. Дополнительную поддержку росту оказывает новость об одобрении кредита для Распадской в размере $200млн.

Растем! Металлурги начали показывать хорошую отчётность за 1 квартал по МСФО. Распадская косвенно участвует в успехе металлургов. Дополнительную поддержку росту оказывает новость об одобрении кредита для Распадской в размере $200млн.

по ТА это потолок :) буду следить за инструментом, чтобы подобрать осенью внизу

Marina Bystrova, мда… самый потолок

Алексей, Так ТА такой инструмент, что потолок в пол резко превращается, так, что думаю, нужно это пониматьпо ТА это потолок :) буду следить за инструментом, чтобы подобрать осенью внизу

Marina Bystrova, Видимо, переход в новую плоскость

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: