Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Распадская 1 пол. 2019 МСФО Надлом сознания инвесторов и опасности дивидендного соска.

Вышла новость

«Выплатить дивиденды по размещенным обыкновенным акциям Общества по результатам первого полугодия 2019 года в размере 2,5 рубля (два рубля пятьдесят копеек) на одну обыкновенную акцию в денежной форме.

Ожидаемо бумаги свалились, началась легкая паника и тд. Давайте рассмотрим отчет без известий про дивиденды. Будто бы их и не было. Это очень важно.

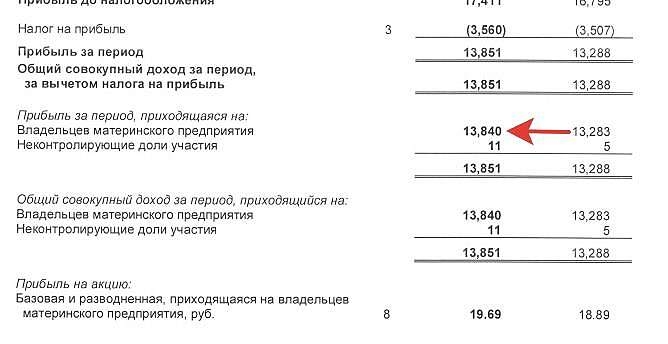

Чистая прибыль стабильна, хотя и видно некоторое замедление.

EBITDA также в «твердо и четко».

Авто-репост. Читать в блоге >>>

Жека Аксельрод, Надлом сознания инвесторов ?

Написал же коллега: спекулянтов

Инвесторов интересует глобальное потепление.

А на дождик после обеда они не реагируют )

P/S/ В целом согласен.

Евдокимов Сергей, я не писал пост для чата и не видел вашего обсуждения.