| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полиметалл акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Акционеры ПАО «Селигдар» (одного из основных конкурентов Polymetal) утвердили дивиденды на обыкновенные и привилегированные акции по результатам 2020 года.

Акционеры ПАО «Селигдар» (одного из основных конкурентов Polymetal) утвердили дивиденды на обыкновенные и привилегированные акции по результатам 2020 года.

С учетом ранее выплаченных промежуточных дивидендов по результатам 9 месяцев 2020 года в размере 2,55 руб. на одну обыкновенную акцию и 2,25 руб. на одну привилегированную акцию, финальные дивиденды к выплате составят:

1,95 руб. на одну обыкновенную акцию;

2,25 руб. на одну привилегированную акцию.

Датой, на которую определяются лица, имеющие право на получение дивидендов, утверждено 25 июня 2021 года.

seligdar.ru/post/18271/

Pinkin, и при чём это ЗДЕСЬ?

Евгений Бакулин, по многочисленным просьбам форумчан актуализировал таблицу по дивидендам одного из лидеров золотодобычи в РФ:

Pinkin, можно было написать об этом в блоге!

Вполне подходит для форума Селигдара…

А на форум Полюса Вы тоже заплатили? :-)

А Nordgold не забыли?

Из интересного:

— у Полиметалла очень широкая опционная программа. Причем необходимо одновременное выполнение и производственных показателей И роста капитализации (правда сама программа на 4 года — за это время рост то обычно есть)

— считает, что цены на золото вблизи пика (правда не уточнял на каком горизонте)

— вопрос про редомициляцию уже Тимофей задавал, ответ известен

— ESG будет важен для инвесторов (пусть в России пока это не особо понимают). Компания старается соответствовать требованиям и запросам

zzznth, на мой взгляд бумага была интересна пока брокеры ее тянули под выкуп

на ребалансировке msci на 170 млн долл — выкуп состоялся 28 мая

znak, ну, как по мне, золотодобытчики (при текущих ценах на золото) оценены +- справдливо. Ну может небольшая недооценка есть. Но с изменением цены ебитда и прибыль начнут изменяться еще сильнее

zzznth, согласен и сильно беспокоит укрепление рубля из-за его

излишней дополнительной постоянной слабости

поскольку санкционная американская риторика должна потерять свою актуальность

после встречи лидеров в Щвейцарии

Pinkin, и при чём это ЗДЕСЬ?

Евгений Бакулин, типа слей Полик и купи Селигдар )Вообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, крошечный — это 8-9% максимум!

Растущая нефть и одновременное снижение золота — это значит бурный рост экономики, бурный рост акций — это значит высокая инфляция — спасаться от неё будут в золоте! (потому что кредитные ставки будут низкие — облигации не подходят, а если будут высокие ставки — скорректируется фондовый рынок, будет дорогой доллар, не будет дорогой нефти)

Бурный рост акций — приток капитала в акции — в том числе, и в Полиметалл — поддержит цены.

Что же до коррекции — нет и у долларовых цен на золото большого потенциала похода вниз — 10% максимум, наиболее вероятная коррекция — 3-5% от текущих цен!

И да — рост нефти не гарантирует роста рубля! Стабилизацию — да.

IMHO, прозвучавшие оценки уровней поддержки — совершенно адекватные: $1700 за унцию золота (я бы сказал, что ближайшая — $1830-1850, $1700 — совсем уж дно — не реалистичный, а наихудший вариант), 1600 рублей за акцию Полиметалла

Евгений Бакулин, Бурный рост акций, не значит высокую инфляцию. И бурный рост нефти, не значит бурный рост экономики (если это всего лишь шортистов протянули, например) Почему при росте экономики и инфляции спасаться будут не в акциях потреб. товаров, а в защитных золотодобытчиках? Почему не подходят индексируемые облигации? Если идет бурный приток капитала в акции, в том числе и в поли, возникает вопрос, а на каком основании поли будет перформить лучше рынка? Не купить ли тогда других акций? Но цена была ниже 1600 несколько мес. назад (сильно ли все поменялось с того момента?) Так что вопрос, тарить на всю котлету полиметалл, или газпром, или сбер, или (любой другой тикер), остается открытым :)

Михаил Titov, в нынешних условиях бурный рост экономики — это неминуемая инфляция — при нулевых процентных ставках других вариантов нет!

Да, на каком-то коротком (!) промежутке возможен бурный рост акций — Полиметалл может быть не лучше рынка, но дальше — всё грустно для рынка акций — и инфляция чревата снижением, и борьба с инфляцией подъёмом ставки вызовет снижение!

На ближайшую перспективу более вероятно, что будут расти и нефть, и золото, акции же уйдут в боковик — потому что рост экономики будет недостаточно бурным, а игроки будут действовать с оглядкой на ФРС, держа в уме начало ужесточения (хотя бы в виде прекращения покупок) в любой момент!

Евгений Бакулин, серебро сегодня прилично падает

поэтому важно не только заседание ФРС сегодня

и насчет роста золота в среднесроке — я бы так не очень согласился 3 июня 2021

3 июня 2021

Полиметалл раскрывает следующую информацию о долгосрочной опционной программе.

В соответствии с условиями долгосрочной опционной программы («Программа PSP») было выпущено 20 105 обыкновенных акций без номинала определенным лицам, никто из которых не является директором компании или лицом, осуществляющим управленческие функции (“PDMR”). Полная информация о Программе PSP раскрыта в Годовом отчете Компании на сайте www.polymetalinternational.com.

Заявки о включении в официальный перечень ценных бумаг были отправлены на Лондонскую Фондовую Биржу и в Управление Великобритании по листингу (UKLA), и ожидается, что акции будут допущены к торгам на Лондонской фондовой бирже 04 июня 2021 года. После размещения общий выпущенный акционерный капитал Компании составит 473 576 257 акций без номинала, каждая из которых предоставляет право одного голоса.- Бумаги оказались под локальным давлением на фоне отката цен на золото, а также постепенного укрепления рубля. Граница среднесрочного растущего тренда — сейчас на 1680 руб.

Из интересного:

— у Полиметалла очень широкая опционная программа. Причем необходимо одновременное выполнение и производственных показателей И роста капитализации (правда сама программа на 4 года — за это время рост то обычно есть)

— считает, что цены на золото вблизи пика (правда не уточнял на каком горизонте)

— вопрос про редомициляцию уже Тимофей задавал, ответ известен

— ESG будет важен для инвесторов (пусть в России пока это не особо понимают). Компания старается соответствовать требованиям и запросам

zzznth, на мой взгляд бумага была интересна пока брокеры ее тянули под выкуп

на ребалансировке msci на 170 млн долл — выкуп состоялся 28 мая

znak, ну, как по мне, золотодобытчики (при текущих ценах на золото) оценены +- справдливо. Ну может небольшая недооценка есть. Но с изменением цены ебитда и прибыль начнут изменяться еще сильнееИз интересного:

— у Полиметалла очень широкая опционная программа. Причем необходимо одновременное выполнение и производственных показателей И роста капитализации (правда сама программа на 4 года — за это время рост то обычно есть)

— считает, что цены на золото вблизи пика (правда не уточнял на каком горизонте)

— вопрос про редомициляцию уже Тимофей задавал, ответ известен

— ESG будет важен для инвесторов (пусть в России пока это не особо понимают). Компания старается соответствовать требованиям и запросам

zzznth, на мой взгляд бумага была интересна пока брокеры ее тянули под выкуп

на ребалансировке msci на 170 млн долл — выкуп состоялся 28 маяwww.youtube.com/watch?v=t0XueFWVjXE

интересное интервью с Виталием Несисом от Альфа-Капитал

zzznth, мой взгляд до закрытия гэпа меньше пол процента- Из интересного:

— у Полиметалла очень широкая опционная программа. Причем необходимо одновременное выполнение и производственных показателей И роста капитализации (правда сама программа на 4 года — за это время рост то обычно есть)

— считает, что цены на золото вблизи пика (правда не уточнял на каком горизонте)

— вопрос про редомициляцию уже Тимофей задавал, ответ известен

— ESG будет важен для инвесторов (пусть в России пока это не особо понимают). Компания старается соответствовать требованиям и запросам

- www.youtube.com/watch?v=t0XueFWVjXE

интересное интервью с Виталием Несисом от Альфа-Капитал

Вообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, крошечный — это 8-9% максимум!

Растущая нефть и одновременное снижение золота — это значит бурный рост экономики, бурный рост акций — это значит высокая инфляция — спасаться от неё будут в золоте! (потому что кредитные ставки будут низкие — облигации не подходят, а если будут высокие ставки — скорректируется фондовый рынок, будет дорогой доллар, не будет дорогой нефти)

Бурный рост акций — приток капитала в акции — в том числе, и в Полиметалл — поддержит цены.

Что же до коррекции — нет и у долларовых цен на золото большого потенциала похода вниз — 10% максимум, наиболее вероятная коррекция — 3-5% от текущих цен!

И да — рост нефти не гарантирует роста рубля! Стабилизацию — да.

IMHO, прозвучавшие оценки уровней поддержки — совершенно адекватные: $1700 за унцию золота (я бы сказал, что ближайшая — $1830-1850, $1700 — совсем уж дно — не реалистичный, а наихудший вариант), 1600 рублей за акцию Полиметалла

Евгений Бакулин, Бурный рост акций, не значит высокую инфляцию. И бурный рост нефти, не значит бурный рост экономики (если это всего лишь шортистов протянули, например) Почему при росте экономики и инфляции спасаться будут не в акциях потреб. товаров, а в защитных золотодобытчиках? Почему не подходят индексируемые облигации? Если идет бурный приток капитала в акции, в том числе и в поли, возникает вопрос, а на каком основании поли будет перформить лучше рынка? Не купить ли тогда других акций? Но цена была ниже 1600 несколько мес. назад (сильно ли все поменялось с того момента?) Так что вопрос, тарить на всю котлету полиметалл, или газпром, или сбер, или (любой другой тикер), остается открытым :)

Михаил Titov, в нынешних условиях бурный рост экономики — это неминуемая инфляция — при нулевых процентных ставках других вариантов нет!

Да, на каком-то коротком (!) промежутке возможен бурный рост акций — Полиметалл может быть не лучше рынка, но дальше — всё грустно для рынка акций — и инфляция чревата снижением, и борьба с инфляцией подъёмом ставки вызовет снижение!

На ближайшую перспективу более вероятно, что будут расти и нефть, и золото, акции же уйдут в боковик — потому что рост экономики будет недостаточно бурным, а игроки будут действовать с оглядкой на ФРС, держа в уме начало ужесточения (хотя бы в виде прекращения покупок) в любой момент!Вообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, крошечный — это 8-9% максимум!

Растущая нефть и одновременное снижение золота — это значит бурный рост экономики, бурный рост акций — это значит высокая инфляция — спасаться от неё будут в золоте! (потому что кредитные ставки будут низкие — облигации не подходят, а если будут высокие ставки — скорректируется фондовый рынок, будет дорогой доллар, не будет дорогой нефти)

Бурный рост акций — приток капитала в акции — в том числе, и в Полиметалл — поддержит цены.

Что же до коррекции — нет и у долларовых цен на золото большого потенциала похода вниз — 10% максимум, наиболее вероятная коррекция — 3-5% от текущих цен!

И да — рост нефти не гарантирует роста рубля! Стабилизацию — да.

IMHO, прозвучавшие оценки уровней поддержки — совершенно адекватные: $1700 за унцию золота (я бы сказал, что ближайшая — $1830-1850, $1700 — совсем уж дно — не реалистичный, а наихудший вариант), 1600 рублей за акцию Полиметалла

Евгений Бакулин, Бурный рост акций, не значит высокую инфляцию. И бурный рост нефти, не значит бурный рост экономики (если это всего лишь шортистов протянули, например) Почему при росте экономики и инфляции спасаться будут не в акциях потреб. товаров, а в защитных золотодобытчиках? Почему не подходят индексируемые облигации? Если идет бурный приток капитала в акции, в том числе и в поли, возникает вопрос, а на каком основании поли будет перформить лучше рынка? Не купить ли тогда других акций? Но цена была ниже 1600 несколько мес. назад (сильно ли все поменялось с того момента?) Так что вопрос, тарить на всю котлету полиметалл, или газпром, или сбер, или (любой другой тикер), остается открытым :)

Михаил Titov, сильно ли поменялось? Ну не особо, но цена не золото отскочила и начала расти

А в целом мысли хорошие

Вообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, крошечный — это 8-9% максимум!

Растущая нефть и одновременное снижение золота — это значит бурный рост экономики, бурный рост акций — это значит высокая инфляция — спасаться от неё будут в золоте! (потому что кредитные ставки будут низкие — облигации не подходят, а если будут высокие ставки — скорректируется фондовый рынок, будет дорогой доллар, не будет дорогой нефти)

Бурный рост акций — приток капитала в акции — в том числе, и в Полиметалл — поддержит цены.

Что же до коррекции — нет и у долларовых цен на золото большого потенциала похода вниз — 10% максимум, наиболее вероятная коррекция — 3-5% от текущих цен!

И да — рост нефти не гарантирует роста рубля! Стабилизацию — да.

IMHO, прозвучавшие оценки уровней поддержки — совершенно адекватные: $1700 за унцию золота (я бы сказал, что ближайшая — $1830-1850, $1700 — совсем уж дно — не реалистичный, а наихудший вариант), 1600 рублей за акцию Полиметалла

Евгений Бакулин, Бурный рост акций, не значит высокую инфляцию. И бурный рост нефти, не значит бурный рост экономики (если это всего лишь шортистов протянули, например) Почему при росте экономики и инфляции спасаться будут не в акциях потреб. товаров, а в защитных золотодобытчиках? Почему не подходят индексируемые облигации? Если идет бурный приток капитала в акции, в том числе и в поли, возникает вопрос, а на каком основании поли будет перформить лучше рынка? Не купить ли тогда других акций? Но цена была ниже 1600 несколько мес. назад (сильно ли все поменялось с того момента?) Так что вопрос, тарить на всю котлету полиметалл, или газпром, или сбер, или (любой другой тикер), остается открытым :)Вообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, крошечный — это 8-9% максимум!

Растущая нефть и одновременное снижение золота — это значит бурный рост экономики, бурный рост акций — это значит высокая инфляция — спасаться от неё будут в золоте! (потому что кредитные ставки будут низкие — облигации не подходят, а если будут высокие ставки — скорректируется фондовый рынок, будет дорогой доллар, не будет дорогой нефти)

Бурный рост акций — приток капитала в акции — в том числе, и в Полиметалл — поддержит цены.

Что же до коррекции — нет и у долларовых цен на золото большого потенциала похода вниз — 10% максимум, наиболее вероятная коррекция — 3-5% от текущих цен!

И да — рост нефти не гарантирует роста рубля! Стабилизацию — да.

IMHO, прозвучавшие оценки уровней поддержки — совершенно адекватные: $1700 за унцию золота (я бы сказал, что ближайшая — $1830-1850, $1700 — совсем уж дно — не реалистичный, а наихудший вариант), 1600 рублей за акцию ПолиметаллаВообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, а с чего бы быть сильной коррекции металлов?

qe плавно перетекает на товарно-сырьевые рынки, с инфляцией везде проблемы. я пока не вижу такого сценария, где золоту было бы плохо*

*вернее вижу — паник селл а-ля тот который был при осознании масштабов пандемии в начале года, но тогда плохо будет __всему__ (и золото будет себя лучше чувствовать чем в среднем пациент по больнице)

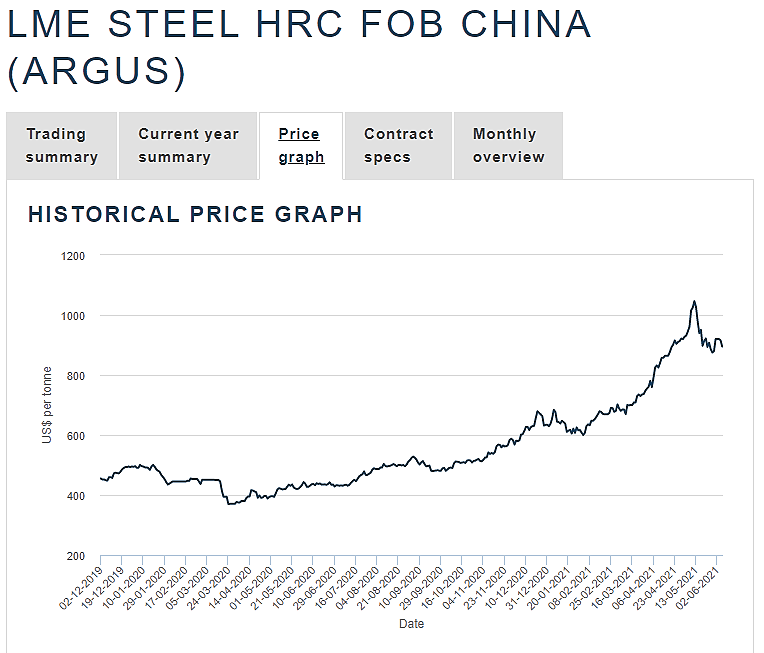

zzznth, Трехмесячные контракты на горячекатанный прокат съехали на 15% уже за последние 2 недели. Возможно это лок. коррекция, а возможно уже все.

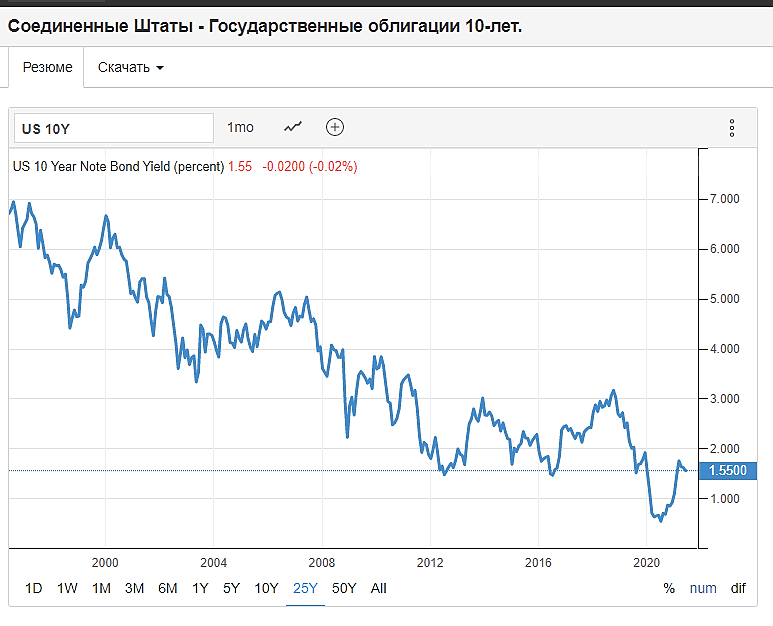

Проблемы с инфляцией какого масштаба? В США средняя инфляция 2% (последние данные в 4% — результат низкой базы 2020, так что фактически это 4% за 2 года. След тоже будут высокие, т.к. в аперле 2020 инфляция там была 0,1%). График десятилеток за последние 10-15 лет, тоже говорит нам, какая там «инфляция» закладывается. Так что 2% не причина металлам расти на 100%. Более того, основной импакт в рост цен внесли ограничения на несколько металл. в китае, которые постепенно всасываются с новыми эк. нормами.

Михаил Titov, и кстати доходность 10-леток безусловно коррелирует с ожидаемой средней инфляцией, только вот есть один нюанс: ожидать что реальная доходность (% минус инфляция) будет постоянным — тоже неверно

сейчас же напротив странам с большим долгом выгодго его сдувать. например через отрицательную эффективную доходностьВообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, а с чего бы быть сильной коррекции металлов?

qe плавно перетекает на товарно-сырьевые рынки, с инфляцией везде проблемы. я пока не вижу такого сценария, где золоту было бы плохо*

*вернее вижу — паник селл а-ля тот который был при осознании масштабов пандемии в начале года, но тогда плохо будет __всему__ (и золото будет себя лучше чувствовать чем в среднем пациент по больнице)

zzznth, Трехмесячные контракты на горячекатанный прокат съехали на 15% уже за последние 2 недели. Возможно это лок. коррекция, а возможно уже все.

Проблемы с инфляцией какого масштаба? В США средняя инфляция 2% (последние данные в 4% — результат низкой базы 2020, так что фактически это 4% за 2 года. След тоже будут высокие, т.к. в аперле 2020 инфляция там была 0,1%). График десятилеток за последние 10-15 лет, тоже говорит нам, какая там «инфляция» закладывается. Так что 2% не причина металлам расти на 100%. Более того, основной импакт в рост цен внесли ограничения на несколько металл. в китае, которые постепенно всасываются с новыми эк. нормами.

Михаил Titov, ну, золото, конечно тоже металл, но драгоценный. и спрос на него не особо зависит от конструкционных материалов.Вообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, а с чего бы быть сильной коррекции металлов?

qe плавно перетекает на товарно-сырьевые рынки, с инфляцией везде проблемы. я пока не вижу такого сценария, где золоту было бы плохо*

*вернее вижу — паник селл а-ля тот который был при осознании масштабов пандемии в начале года, но тогда плохо будет __всему__ (и золото будет себя лучше чувствовать чем в среднем пациент по больнице)

zzznth, Трехмесячные контракты на горячекатанный прокат съехали на 15% уже за последние 2 недели. Возможно это лок. коррекция, а возможно уже все.

Проблемы с инфляцией какого масштаба? В США средняя инфляция 2% (последние данные в 4% — результат низкой базы 2020, так что фактически это 4% за 2 года. След тоже будут высокие, т.к. в аперле 2020 инфляция там была 0,1%). График десятилеток за последние 10-15 лет, тоже говорит нам, какая там «инфляция» закладывается. Так что 2% не причина металлам расти на 100%. Более того, основной импакт в рост цен внесли ограничения на несколько металл. в китае, которые постепенно всасываются с новыми эк. нормами.

Вообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, именно поэтому!

Гляньте рублёвую цену золота — на примере хотя бы FXGD (цифры не важны — важна тенденция) — там потенциал снижения крошечный! Потому что сильное снижение золота будет сопровождаться ростом доллара (в том числе, по отношению к рублю)

Евгений Бакулин, крошечный это сколько? 10-15%? Что будет в сценарии, когда в металлах начнется коррекция, а нефть пойдет вверх на ускорении (например на прихлопывание шортов), где будет золото, рубль, да и акции поли)) Это так, один из возможных сценариев. У меня у самого поли на какой-то там процент в портфеле, но не такой большой, чтобы я в текущий момент прям делал ствку на нее

Михаил Titov, а с чего бы быть сильной коррекции металлов?

qe плавно перетекает на товарно-сырьевые рынки, с инфляцией везде проблемы. я пока не вижу такого сценария, где золоту было бы плохо*

*вернее вижу — паник селл а-ля тот который был при осознании масштабов пандемии в начале года, но тогда плохо будет __всему__ (и золото будет себя лучше чувствовать чем в среднем пациент по больнице)Вообще интересная ситуация складывается в золоте и полиметалле

Потенциал падения небольшой (где-то 1780 баксов за унцию и 1600р за акцию), а вот потенциал роста — куда больше

p.s. соотношение капитализаций полюса и полиметалла сейчас 2,475;

«справедливое» соотношение ( smart-lab.ru/blog/668978.php ) 2,46 при стоиомости золота 1800 — а значит есть потенциал для сокращения спреда

zzznth, почему 1600, а не 1200? золото в $ смотрите, а бумагу в рублях

Михаил Titov, ну, золото торгуется в долларах, а бумага в рублях, поэтому на в этих валютах и смотрю :)

а какого-то титанического укрепления рубля к доллару ожидать несколько странно, поэтому для оценки __лоев__ — вполне уместно

Полиметалл - факторы роста и падения акций

- Рост цен на драгметаллы; Возможное ослабление рубля (01.02.2017)

- FREE FLOAT 75% - самый высокий на российской рынке (13.05.2021)

- Качественные месторождения: содержание металла в руде выше, чем у конкурентов. (13.05.2021)

- Возможный переезд в Казахстан 17.07.23 позволит выплатить дивиденды за 23 год (Несис держит акции в НРД) (12.05.2023)

- Должны продать российский бизнес больше, чем у него долгов на балансе (20.10.2023)

- Есть риск повышения налоговой нагрузки в РФ и Казахстане (но не ранее 22 года) (13.05.2021)

- Компания может разделиться на казахскую и российскую, а российская теоретически может быть продана на сторону с большим дисконтом. (08.07.2022)

- Дивиденды акционерам с Мосбиржи пока не могут дойти (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полиметалл - описание компании

Полиметалл — компания, которая добывает золото и серебро в России и Казахстане.Доля продаж золота в 2020 году составила 86% в структуре выручки.

Чтобы купить акции, выберите надежного брокера: