| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полиметалл акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Пока всё в рамках прогноза, как и писал. На нашей сессии сделали задёргал вместе со всеми. Далее будут очередной слив рисовать, скорее всего. До амеров нужно на 1100 довезти обратно, чтобы одной соплей уже ниже.

VipPREMIER, Где гарантия, что с аккумуляторами ситуация не повторится аналогичным образом?

Гарантий, безусловно, нет. Я довольно долго копаю эту тему (отдельно свои мысли писал тут: smart-lab.ru/blog/724193.php), я уж не знаю почему, но когда с «жижей» какие-то проблемы (сильный рост цен, невозможность нарастить добычу и т.п.) — сильно взлетает серебро. Так было в 70ые, так было в 2011.

Плюс сейчас очень развитая инфраструктура (зарядные станции и т.п.), ну и аккумы сильно эволюционировали (по циклам заряда проблему решили) оставшись при этом идеальными именно для электрокаров: не взрываются, не зависят от температуры окружающей среды, полностью перерабатываются.

Конечно вероятность, наверное, не очень высокая. Даже сложно ее оценить в процентах. Тут скорее вопрос веры :).

P.S. Лично я держу в серебре около 10% от дэпо, при этом из этих 10% в самом серебре 80%, а в полике — 20%.

VipPREMIER, Во-первых, не Прогресс, а Прогноз. Во-вторых, добыча там начнется не с 2023, а с 2024. И главное, это месторождение придет на смену месторождению Дукат, на котором сейчас Полиметалл добывает 2/3 серебра, и добыча на котором прекратиться в 2028.

TaSo, обещают начать добычу в 2023 (https://www.polymetalinternational.com/ru/investors-and-media/news/press-releases/26-08-2021-a/?month=&q=&year=2021¤t=2 ):

Полиметалл сообщает о решении Совета директоров ускорить начало открытой добычи на месторождении Прогноз для последующей переработки руды на обогатительной фабрике Нежданинского. Производство первого товарного концентрата запланировано на III квартал 2023 года.

Начало вскрышных работ запланировано на III квартал 2022 года с добычей первой руды в I квартале 2023 года.

Светлана Svetl, если серебро взлетит до 40$ за унцию, то это всего-лишь рост в 2 раза от текущих значений. Это круто, очень круто, но полиметалл поидее должен дать больше. Почему? Сейчас полик добывает около 20.4 миллиона унций серебра (по данным 2021 года), а с 2023 дальше добавится еще 6.5 миллиона унций после реализации проекта Прогноз — это рост добычи сразу на 30%! При этом с ростом цены на серебро себестоимость добычи будет расти не так сильно, и каждый +10$ на унцию будут давать существенную прибыль.

Например, если бы у полика уже было бы развито месторождение Прогресс и цена на серебро была у 40$, то общая доля в выручке уже оказалась 40% на 60%, а не 15% как сейчас. Ну а если из стоимости унции золота вычесть себестоимость добычи (около 800$) и сделать то же самое в серебре (около 13$) то вообще получаем, что серебро даст уже больше прибыли, чем золото! Если же считать еще и тенденцию, при которой серебра с каждым годом добывается все больше, а золото — на месте, то к 2024-2025 году полиметалл вполне может стать именно серебряным майнером.

Естественно, при этом можно ожидать роста полика ну как минимум на прошлые хаи — 2000 рублей за акцию. А как максимум — можно мечтать и о 10 000 рублей за акцию к 2030-2035 году. При этом само серебро вряд ли вырастит существенно выше 40$, даже есть свершится революция и начнется довольно массовое использование серебряно-цинковых аккумуляторов.

VipPREMIER, звучит очень оптимистично, но...

Когда-то считалось, что переход на солнечные панели приведет к росту цен на серебро. А по факту вышло, что в связи с развитием технологий теперь на одну панель требуется намного меньше серебра, чем в 2015 году, и поэтому никакого взрывного роста его промышленного потребления сейчас нет, несмотря на то, что количество производимых солнечных панелей постоянно растёт.

хотя производство солнечных панелей и растет из года в год, технологии совершенствуются постоянно, и потребление серебра на гигаватт мощности постоянно снижается. Поэтому несмотря на прогнозируемый Международным энергетическим агентством (IEA) 35%-й рост производства солнечных панелей к 2025 года, потребление серебра в этом сегменте может вполне остаться на уровне 2020 года.

Подробнее на РБК:

quote.rbc.ru/news/article/601d59d29a794714803aef59

Где гарантия, что с аккумуляторами ситуация не повторится аналогичным образом?

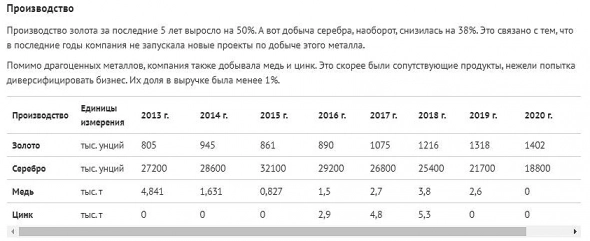

И TaSo уже Вам ответил, что месторождение «Прогноз» придёт на смену старым месторождениям. С 2015 года производство серебра в «Полиметалле» падает (с 35 млн до 20 млн) в связи с истощением текущих (https://conomy.ru/analysis/articles/584 ):

Светлана Svetl, если серебро взлетит до 40$ за унцию, то это всего-лишь рост в 2 раза от текущих значений. Это круто, очень круто, но полиметалл поидее должен дать больше. Почему? Сейчас полик добывает около 20.4 миллиона унций серебра (по данным 2021 года), а с 2023 дальше добавится еще 6.5 миллиона унций после реализации проекта Прогноз — это рост добычи сразу на 30%! При этом с ростом цены на серебро себестоимость добычи будет расти не так сильно, и каждый +10$ на унцию будут давать существенную прибыль.

Например, если бы у полика уже было бы развито месторождение Прогресс и цена на серебро была у 40$, то общая доля в выручке уже оказалась 40% на 60%, а не 15% как сейчас. Ну а если из стоимости унции золота вычесть себестоимость добычи (около 800$) и сделать то же самое в серебре (около 13$) то вообще получаем, что серебро даст уже больше прибыли, чем золото! Если же считать еще и тенденцию, при которой серебра с каждым годом добывается все больше, а золото — на месте, то к 2024-2025 году полиметалл вполне может стать именно серебряным майнером.

Естественно, при этом можно ожидать роста полика ну как минимум на прошлые хаи — 2000 рублей за акцию. А как максимум — можно мечтать и о 10 000 рублей за акцию к 2030-2035 году. При этом само серебро вряд ли вырастит существенно выше 40$, даже есть свершится революция и начнется довольно массовое использование серебряно-цинковых аккумуляторов.

VipPREMIER, Во-первых, не Прогресс, а Прогноз. Во-вторых, добыча там начнется не с 2023, а с 2024. И главное, это месторождение придет на смену месторождению Дукат, на котором сейчас Полиметалл добывает 2/3 серебра, и добыча на котором прекратиться в 2028.- Светлана Svetl, если серебро взлетит до 40$ за унцию, то это всего-лишь рост в 2 раза от текущих значений. Это круто, очень круто, но полиметалл поидее должен дать больше. Почему? Сейчас полик добывает около 20.4 миллиона унций серебра (по данным 2021 года), а с 2023 дальше добавится еще 6.5 миллиона унций после реализации проекта Прогноз — это рост добычи сразу на 30%! При этом с ростом цены на серебро себестоимость добычи будет расти не так сильно, и каждый +10$ на унцию будут давать существенную прибыль.

Например, если бы у полика уже было бы развито месторождение Прогресс и цена на серебро была у 40$, то общая доля в выручке уже оказалась 40% на 60%, а не 15% как сейчас. Ну а если из стоимости унции золота вычесть себестоимость добычи (около 800$) и сделать то же самое в серебре (около 13$) то вообще получаем, что серебро даст уже больше прибыли, чем золото! Если же считать еще и тенденцию, при которой серебра с каждым годом добывается все больше, а золото — на месте, то к 2024-2025 году полиметалл вполне может стать именно серебряным майнером.

Естественно, при этом можно ожидать роста полика ну как минимум на прошлые хаи — 2000 рублей за акцию. А как максимум — можно мечтать и о 10 000 рублей за акцию к 2030-2035 году. При этом само серебро вряд ли вырастит существенно выше 40$, даже есть свершится революция и начнется довольно массовое использование серебряно-цинковых аккумуляторов.

Светлана Svetl, удержания полика это больше ставка на серебро, а не на золото и дивиденды. Полиметалл ускорил ввод месторождения серебра и довольно большие ставки делает именно на этот метал. По всей видимости, тоже верят в развитие серебряно-цинковых аккумуляторов для электрокаров и ставят на ZPower.

В итоге полик это своеобразный колл опцион на серебро. Если оно взлетит в ближайшие 5 лет, то полиметалл может вырасти в разы. Если нет, то боюсь свалится к 400-600 и там же медленно угаснет по мере вывода месторождений золота и закрытия добычи серебра.

VipPREMIER, Не понимаю, почему многие считают что Полиметалл — это ставка на рост серебра? Оно в выручке составляет около 15%. Если серебро вырастет в цене в 2 РАЗА! (с чего бы вдруг?), выручка Полиметалла вырастет всего на 15%.

TaSo, Неверно считаете. Доля в выручке от серебра 15%, зато объем его добычи в 10 раз больше золота. Поэтому рост цены на серебро в 2 раза увеличит выручку в полтора раза.

Сергей Николаев, На бумажке посчитайте. Ср. цена золота в 2021 — 1791, серебра — 23,3.слишком много набилось хомячков в полиметалл. в народном портфеле одно из ключевых мест… было. НУ теперь половину точно отмаржинколили или даже больше и будет рост

Валерий, по Вашему мнению в ближайшее время до какого уровня сможет отскочить? 1420?

Igor_SPB, ему надо пробить 1150 вначале, чтобы убрать нисходящую тенденцию, только потом можно говорить об росте к 1380 — 1450

Валерий, серебро на месячном графике в треугольнике, если на пятничном отчёте по безработице в США вылетит ввверх, то Поли быстро до этих целей долетит.слишком много набилось хомячков в полиметалл. в народном портфеле одно из ключевых мест… было. НУ теперь половину точно отмаржинколили или даже больше и будет рост

Валерий, по Вашему мнению в ближайшее время до какого уровня сможет отскочить? 1420?

Igor_SPB, ему надо пробить 1150 вначале, чтобы убрать нисходящую тенденцию, только потом можно говорить об росте к 1380 — 1450Светлана Svetl, удержания полика это больше ставка на серебро, а не на золото и дивиденды. Полиметалл ускорил ввод месторождения серебра и довольно большие ставки делает именно на этот метал. По всей видимости, тоже верят в развитие серебряно-цинковых аккумуляторов для электрокаров и ставят на ZPower.

В итоге полик это своеобразный колл опцион на серебро. Если оно взлетит в ближайшие 5 лет, то полиметалл может вырасти в разы. Если нет, то боюсь свалится к 400-600 и там же медленно угаснет по мере вывода месторождений золота и закрытия добычи серебра.

VipPREMIER, Не понимаю, почему многие считают что Полиметалл — это ставка на рост серебра? Оно в выручке составляет около 15%. Если серебро вырастет в цене в 2 РАЗА! (с чего бы вдруг?), выручка Полиметалла вырастет всего на 15%.Светлана Svetl, удержания полика это больше ставка на серебро, а не на золото и дивиденды. Полиметалл ускорил ввод месторождения серебра и довольно большие ставки делает именно на этот метал. По всей видимости, тоже верят в развитие серебряно-цинковых аккумуляторов для электрокаров и ставят на ZPower.

В итоге полик это своеобразный колл опцион на серебро. Если оно взлетит в ближайшие 5 лет, то полиметалл может вырасти в разы. Если нет, то боюсь свалится к 400-600 и там же медленно угаснет по мере вывода месторождений золота и закрытия добычи серебра.

VipPREMIER, не соглашусь с Вами по большинству пунктов.

Дивидендный фактор на нашем фондовом рынке играет значительную роль.

Пример был приведён в привязке к ценам на золото, т.к. очевидно, что именно этот металл сыграл главную роль в повышении дивидендов за последние пару лет.

Тем, кто делает ставку на серебро, логичнее покупать / удерживать само серебро, т.к. в случае взлёта цен маржа там будет больше. А «Полиметалл», будучи бизнесом, несёт постоянные расходы на строительство, экологию, разведывание новых месторождений, социалку, что «съедает» некоторый процент прибыли.

Если почитать / послушать интервью менеджмента компании (например, tv.rbc.ru/archive/ekskluziv/60869c812ae59697abf905b8 ), то становится понятным, что ставку он делает на металлы как для аккумуляторов электрокаров, так и для оборудования зелёной энергетики, поэтому планирует уделить большое внимание добыче меди. На данный момент в корзине «Полиметалла» золото, серебро, платиноиды (месторождение в Карелии, пока не вышло на стадию активной разработки) и медь (пока в небольших количествах).

Компания активно вкладывается в поиск новых месторождений (а также использует и строит новые заводы по переработке руды как своей, так и сторонних добытчиков), так что угасать она явно не собирается.- Светлана Svetl, удержания полика это больше ставка на серебро, а не на золото и дивиденды. Полиметалл ускорил ввод месторождения серебра и довольно большие ставки делает именно на этот метал. По всей видимости, тоже верят в развитие серебряно-цинковых аккумуляторов для электрокаров и ставят на ZPower.

В итоге полик это своеобразный колл опцион на серебро. Если оно взлетит в ближайшие 5 лет, то полиметалл может вырасти в разы. Если нет, то боюсь свалится к 400-600 и там же медленно угаснет по мере вывода месторождений золота и закрытия добычи серебра. хз, я начало роста Полиметалла жду во вторник 1 февраля, или даже понедельник) можете заскринить.

Sergei, соглашусь с Александром, что до лета не стоит ждать ни роста золота, ни роста золотодобытчиков, по логике.

Но вот как поведёт себя рынок, действительно, хз.))

Housewife, ну мне вот например волнует только что будет с дивами. Если хотя бы 7-8% годовых оставят-можно спокойно жить и усредняться ими же. Вот если вдруг существенно порежут, тогда да, неизвестно что с акцией делать. Но увидим мы это только в мартовском отчете.

Александр Горлач, ну, за 21 год что-то будет, а вот за 22… Из их отчета: «В результате совокупные денежные затраты в 2022 г. составят в среднем $1100–1200 на унцию золотого эквивалента». Сколько будет стоить унция и сколько там останется на дивы? Но я всё равно потихоньку подкупаю. Всё равно взлетит. ))

Housewife, на счёт дивидендов можно погадать на кофейной гуще.

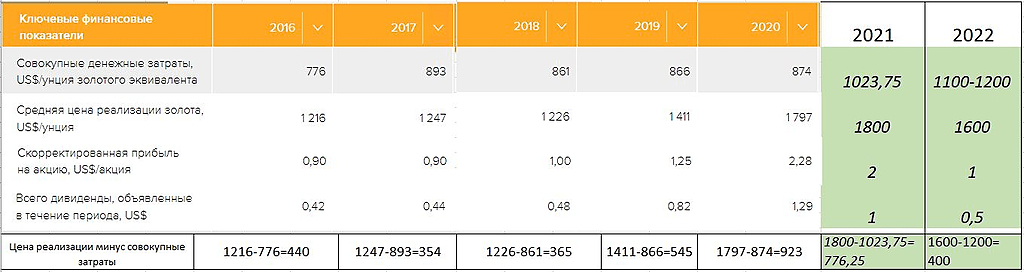

По данным www.polymetalinternational.com/ru/investors-and-media/reports-and-results/financial-highlights/

можно примерно прикинуть, начиная с 2016 года, сколько остаётся средств, если из средней цены реализации вычесть совокупные затраты. Видно, что с 2016 по 2018 затраты были примерно одинаковые (776 — 893USD) и цена реализации тоже (1216 — 1247USD). В эти годы средств оставалось 354 — 440 USD. Прибыль на акцию составляла 0,9 — 1 USD.

В 2019 затраты были примерно те же, 866 USD, но цена реализации уже 1411 USD. И прибыль на акцию подросла до 1,25 USD.

В 2020 затраты были примерно те же, 874 USD, но цена реализации уже 1797 USD. И прибыль на акцию подросла до 2,28 USD.

За 2021 и 2022 годы цифры прогнозные. В 2021 затраты по официальным данным будут выше на 5% от прогнозных 975 USD. Цена реализации должна быть минимум 1800 USD (но, скорее всего, выше). Прибыль на акцию за год должна быть от 2 USD.

В 2022 возьмём мрачный сценарий, т.е. затраты 1200 USD, а цену золота 1600 USD. Разница между этими цифрами получается 400 USD, что даёт нам значение, как в 2016 — 2018 годах, т.е. около 1 USD прибыли на акцию. Т.к. на дивиденды выделяется 50%, то они составят около 0,5 USD за 2022 год при таких параметрах.

Конечно, это всё вилами по воде, но в какой-то мере это объясняет, почему цена акции резко устремилась вниз, намекая на цены 2016-2018 годов.

хз, я начало роста Полиметалла жду во вторник 1 февраля, или даже понедельник) можете заскринить.

Sergei, соглашусь с Александром, что до лета не стоит ждать ни роста золота, ни роста золотодобытчиков, по логике.

Но вот как поведёт себя рынок, действительно, хз.))

Housewife, ну мне вот например волнует только что будет с дивами. Если хотя бы 7-8% годовых оставят-можно спокойно жить и усредняться ими же. Вот если вдруг существенно порежут, тогда да, неизвестно что с акцией делать. Но увидим мы это только в мартовском отчете.

Александр Горлач, ну, за 21 год что-то будет, а вот за 22… Из их отчета: «В результате совокупные денежные затраты в 2022 г. составят в среднем $1100–1200 на унцию золотого эквивалента». Сколько будет стоить унция и сколько там останется на дивы? Но я всё равно потихоньку подкупаю. Всё равно взлетит. ))хз, я начало роста Полиметалла жду во вторник 1 февраля, или даже понедельник) можете заскринить.

Sergei, соглашусь с Александром, что до лета не стоит ждать ни роста золота, ни роста золотодобытчиков, по логике.

Но вот как поведёт себя рынок, действительно, хз.))

Housewife, ну мне вот например волнует только что будет с дивами. Если хотя бы 7-8% годовых оставят-можно спокойно жить и усредняться ими же. Вот если вдруг существенно порежут, тогда да, неизвестно что с акцией делать. Но увидим мы это только в мартовском отчете.

Александр Горлач, вы пенсионер? Зачем вам диведенды- Пока дна не видно, сильно бумага падает по 4% в сутки, никаких более менее уровней где она оставалась бы хотя бы неделю, учитывая слова высшего менеджмента и производственные показатели а так же акционерное соглашение при базовом сценарии распределении 50% от скоррект чистой прибыли, стоит ждать еще 45 центов на акцию по итогам года. Итого 90 центов или 70р по текущему курсу див доходность на текущем уровне составит 6.3% до налога в валюте разумеется.

Для меня повышенный интерес это уровни 2016г — 970р за бумагу, див доходность 7.7% в долларах, это тот уровень при котором можно буквально продавать все и покупать полиметалл - У меня лично средняя 1170 где то. Я наоброт хочу ниже, этак до 900-1000, чтобы на дивы там усредняться. Пока все к этому и идёт.

хз, я начало роста Полиметалла жду во вторник 1 февраля, или даже понедельник) можете заскринить.

Sergei, соглашусь с Александром, что до лета не стоит ждать ни роста золота, ни роста золотодобытчиков, по логике.

Но вот как поведёт себя рынок, действительно, хз.))

Housewife, ну мне вот например волнует только что будет с дивами. Если хотя бы 7-8% годовых оставят-можно спокойно жить и усредняться ими же. Вот если вдруг существенно порежут, тогда да, неизвестно что с акцией делать. Но увидим мы это только в мартовском отчете.хз, я начало роста Полиметалла жду во вторник 1 февраля, или даже понедельник) можете заскринить.

Sergei, соглашусь с Александром, что до лета не стоит ждать ни роста золота, ни роста золотодобытчиков, по логике.

Но вот как поведёт себя рынок, действительно, хз.))

Housewife, я наверное куплю на свободные деньги в понедельник на проливе. денег свободных сейчас мало все вложено чтобы зря они непролеживали. закупался поликом перед ростом на 1213 страшно было жутко!) но он меня не подвел, надеюсь и в этот раз не подведет.

Полиметалл - факторы роста и падения акций

- Рост цен на драгметаллы; Возможное ослабление рубля (01.02.2017)

- FREE FLOAT 75% - самый высокий на российской рынке (13.05.2021)

- Качественные месторождения: содержание металла в руде выше, чем у конкурентов. (13.05.2021)

- Возможный переезд в Казахстан 17.07.23 позволит выплатить дивиденды за 23 год (Несис держит акции в НРД) (12.05.2023)

- Должны продать российский бизнес больше, чем у него долгов на балансе (20.10.2023)

- Есть риск повышения налоговой нагрузки в РФ и Казахстане (но не ранее 22 года) (13.05.2021)

- Компания может разделиться на казахскую и российскую, а российская теоретически может быть продана на сторону с большим дисконтом. (08.07.2022)

- Дивиденды акционерам с Мосбиржи пока не могут дойти (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полиметалл - описание компании

Полиметалл — компания, которая добывает золото и серебро в России и Казахстане.Доля продаж золота в 2020 году составила 86% в структуре выручки.

Чтобы купить акции, выберите надежного брокера: