пишет

t.me/RaifFocusPocus/2483

Petropavlovsk: переход к росту производства не заставит долго ждать

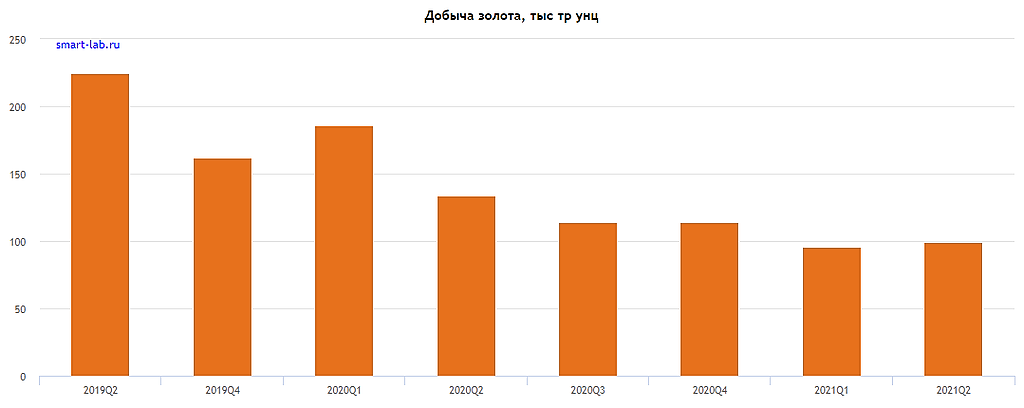

Сокращение объема реализации золота временно увеличило долговую нагрузку… Вчера Petropavlovsk опубликовал финансовые результаты по МСФО за 1П 2021 г., на которые существенно повлияло ранее озвученное сокращение объема продаж золота на 20% п./п. Вкупе со снижением средней цены реализации на 6% п./п. это привело к падению выручки и EBITDA в 1П 2021 г. (на 26% п./п. и 23% п./п., соответственно). При этом EBITDA была поддержана сокращением скорректированных удельных затрат TCC на 8% п./п. Отрицательный свободный денежный поток в 1П 2021 г. сформировался из-за частичного погашения предоплат по золоту из собственных денежных средств. В итоге чистый долг с учетом данных предоплат не изменился, но из-за падения EBITDA LTM долговая нагрузка временно выросла с 1,8х на конец 2020 г. до 2,1х на конец 1П 2021 г.

…снижение которой ожидается к концу года на фоне роста производства. Во 2П 2021 г. мы ждем существенный рост объемов производства и продаж золота (на 26% п./п. и 36% п./п., соответственно) до уровня в 441 тыс. унций по итогам года. Это соответствует ожиданиям компании (430-470 тыс. унций). Стоит отметить, что ввиду непрерывности производственного цикла 8 тыс. унций золота, произведенного в 1П 2021 г., будут проданы во 2П 2021 г. Соответствующее высвобождение оборотного капитала должно частично скомпенсировать дальнейшее накопление запасов руды в отвале во 2П 2021 г., в том числе на месторождении Эльгинское. На последнем перерабатывается лишь часть добываемой руды ввиду ее упорности. Таким образом, во 2П 2021 г. мы ждем свободный денежный поток до предоплат порядка 5 млрд руб., который должен снизить чистый долг с учетом предоплат. В сочетании с ожидаемым ростом EBITDA LTM долговая нагрузка должна опуститься до 1,5х.

Упорная руда на Эльгинском будет переработана. На конференц-звонке с менеджментом стало известно о том, что компания работает над предварительным технико-экономическим обоснованием дальнейшего развития месторождения Эльгинское, являющегося основной частью проекта Албын. В частности, 2P запасы упорной руды на последнем, содержащие порядка 930 тыс. унций золота, могут быть добыты и переработаны путем флотационного концентрирования и последующего окисления в автоклаве. Данный процесс уже реализован на проектах группы Маломыр и Пионер. В своем текущем состоянии Албынский ГОК не может перерабатывать существенную часть добываемой на Эльгинском упорной руды. На сегодня какие-либо технические детали проекта неизвестны, но они должны быть представлены в октябре на Дне инвестора. В любом случае, мы не ожидаем начала переработки упорной руды на Албыне ранее 2023-24 гг., так как в настоящий момент компания сфокусирована на расширении мощности флотационной фабрики на Маломыре с 3,6 млн тонн до 5,4 млн тонн руды в год. Запуск проекта запланирован на 3 кв. 2022 г. Однако возможность полной переработки упорной руды с Эльгинского должна повысить качество и оценку стоимости Албына.

Продажа пакета в IRC и снятие поручительства должно произойти. В своем недавнем заявлении Южуралзолото, контролирующее 29% Petropavlovsk, высказалось против запланированной продажи доли компании в акционерном капитале IRC Limited в размере 29,9% за 10 млн долл. инвестиционной компании Stocken Board AG. Текущая рыночная стоимость пакета составляет примерно 80 млн долл. В то же время, продажа должна снять с Petropavlovsk поручительство по долгу IRC перед Газпромбанком в размере 143,5 млн долл. Согласно комментариям менеджмента Petropavlovsk, продажа пакета была и является стратегическим шагом, главной целью которого является снятие поручительства, объем которого «неприемлем». В настоящий момент сделка по продаже стала обязывающей для Petropavlovsk и Stocken Board AG, и единственной возможностью расторжения со стороны Petropavlovsk могло бы быть неполучение согласия от держателей еврооблигаций группы (запрос которого остается на усмотрение менеджмента). При этом мы ожидаем, что держатели облигаций будут в первую очередь заинтересованы в снятии гарантии и дадут свое согласие на сделку.

У компании короткий евробонд POGLN 22, который, на наш взгляд, справедливо оценен и торгуется с YTM 2,47%. Его доходность снизилась вдвое с мая этого года в связи с разрешением ряда корпоративных конфликтов. Доходности бондов другого золотодобытчика — Polyus выглядят неинтересно: PGILLN 22 c YTM 0,65%, PGILLN 23 c YTM 1,01%, PGILLN 24 c YTM 1,31%. Лучшей альтернативой считаем бонды Евраза, например, EVRAZ 24 c YTM 1,89%, предлагающего одну из самых высоких доходностей среди металлургов с хорошими кредитными метриками.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций