| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 2 963,9 млрд |

| Выручка | 712,8 млрд |

| EBITDA | 517,8 млрд |

| Прибыль | 314,2 млрд |

| Дивиденд ао | 163,65 |

| P/E | 9,4 |

| P/S | 4,2 |

| P/BV | 11,3 |

| EV/EBITDA | 6,8 |

| Див.доход ао | 7,5% |

| Полюс Календарь Акционеров | |

| 15/05 PLZL: последний день с дивидендом 56.8 руб | |

| 18/05 PLZL: закрытие реестра по дивидендам 56.8 руб | |

| Прошедшие события Добавить событие | |

Полюс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Полюс золото 1кв 2020

Отчет Полюса на фоне высоких цен на золото ожидался успешным. Отчасти так и произошло:

Выручка выросла до 59 млрд (+20% г/г) (но объем продаж сократился на 4,6%)

Валовая прибыль до 39,7 млрд (+32% г/г)

Операционная прибыль выросла до 32.8 млрд (+27% г/г) (с учетом роста ТСС на унцию на 10,6%)

Коммерческие и управленческие расходы скакнули на 45% до 5,79 млрд из-за роста зарплат на 67% до 4,5 млрд. В этой статье они отразили расходы по программе мотивации менеджмента через акции.

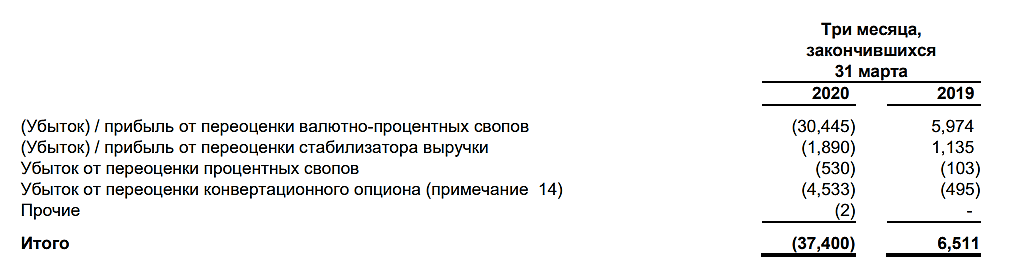

В целом рост был ожидаемым из-за благоприятной конъюнктуры. Можно было предположить и небольшую чистую прибыль из-за валютной переоценки долга (убыток по курсовым разницам 23,6 млрд). Но убытки от деривативов на 37,4 млрд стали неприятным сюрпризом, утянувшим всю чистую прибыль в отрицательную зону до минус 27,7 млрд (в прошлом году было плюс 34,8).

Переоценили с убытком валютно-процентные свопы на 30,5 млрд и конвертационный опцион на 4,5 млрд.

Но дивидендам ничего не угрожает, т.к. они платятся от EBITDA, которая выросла до 40,2 млрд (+26% г/г) (по див. политике не меньше 30% от EBITDA если отношение чистого долга к EBITDA будет меньше 2.5х). С долгом проблем нет.

На балансе много кеша – 145 млрд рублей, причем из них 135,5 млрд – это доллары. Плюс для компании доступны кредитные лимиты на 103,5 млрд. С ликвидностью проблем не будет.

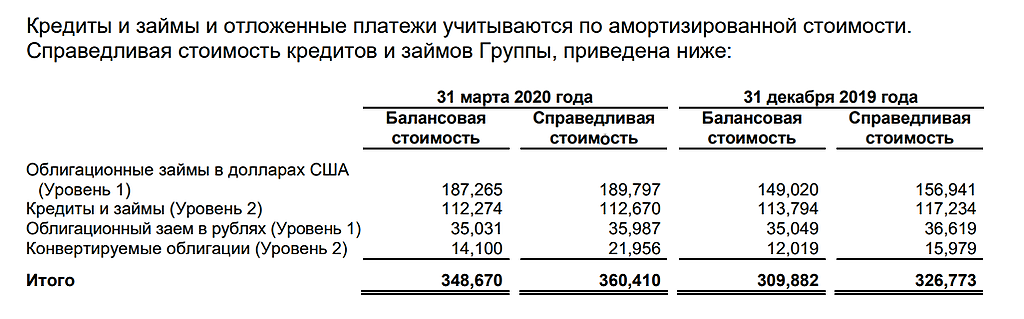

Кредиты и займы составили 354 млрд руб (за квартал прирост 40 млрд из-за девальвации). В этом году нужно погасить 68,5 млрд. Из них в апреле погасили 50,6 млрд – это еврооблигации под ставку 5.625%. Стоимость долга в долларах – 5%, ставка фиксированная. Компания вынуждена переплачивать в текущих условиях.

На производственную деятельность коронавирус не повлиял, даже несмотря на вспышку на Олимпиаде. Продолжили добычу, но пишут, что возможно влияние на финансовые показатели следующих периодов.

В целом компания хорошая, но дорогая. Жалею, что продал по 7 800.

Дилетант, отдадим тебе тут приз 500 руб

спасибо за комментарийПолюс: откуда убыток?

▪️Убыток при рекордных ценах на золото

Крупнейшая золотодобывающая компания РФ преподнесла неприятные новости. Несмотря на рост выручки и EBITDA по итогам I квартала более чем на 20% г/г, убыток Полюса составил ₽28 млрд против прибыли в ₽35 млрд годом ранее. Причиной ухудшения результата стали убытки по курсовым разницам (₽24 млрд) и от переоценки производных финансовых инструментов (₽37 млрд).▪️Курсовые разницы и производные инструменты

При снижении курса рубля долларовый долг Полюса растет в рублевом выражении. Это приводит к его переоценке и «бумажному» убытку от курсовых разниц. С производными немного сложнее. С помощью валютных свопов компания страхуется от укрепления курса рубля. При росте российской валюты Полюс теряет экспортную выручку и доходом от деривативов снижает потери. При падении рубля, наоборот, компании нужно заплатить по деривативу, что означает недополучение прибыли.

Авто-репост. Читать в блоге >>>

Bastion, а вот тут человек раскрыл суть вопроса:

☝️«С помощью валютных свопов компания страхуется от укрепления курса рубля. При росте российской валюты Полюс теряет экспортную выручку и доходом от деривативов снижает потери. При падении рубля, наоборот, компании нужно заплатить по деривативу, что означает недополучение прибыли.»Убытки по валютно-процентному свопу (фактически, продажа 1.78 млрд долл по ценам 57-67 руб за доллар) составили около 26.3 млрд руб за квартал в связи с ростом курса доллара

Убытки по опциону по конвертируемым облигациям (возможность конвертации 200 млн долл в акции компании) составили около 4.3 млрд руб за квартал в связи с резким ростом курса акций

Михаил П, а где ты это взял? «продажа 1.78 млрд долл по ценам 57-67 руб за доллар»

что это за продажа?? Бакс чтоле шортанули?

как и зачем?- Зашортили золото что ли через форварды?

Другого объяснения у меня нет.

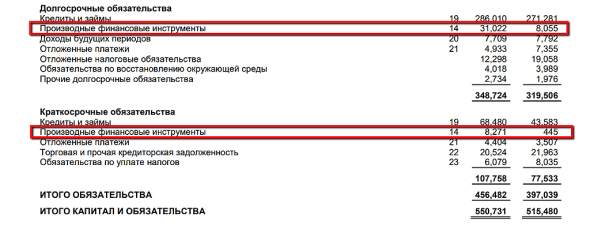

Обязательства по производным инструментам выросли: +31 млрд

Причем тут тогда валютно-процентные свопы?

Завтра в «Селигдаре»

Общее собранье -

Дивиденды обсудить

Дали там заданье.

Pinkin, ну так и пиши на форум Селигдара, че тут спамить?

Тимофей Мартынов, можно как то подчистить форум акций от стихов, частушек и прочей самодеятельности или от непонятливых персонажей? реально, заходишь почерпнуть информации а тут вот такое. я не против юмора, но всего как то в меру должно быть а не по полстраницы🙁- Вот примечание 27.

Оценка справедливой стоимости валютно-процентных свопов производится с использованием метода дисконтированных денежных потоков на основе данных текущих и форвардных обменных курсов валют, ставок LIBOR в долларах США и процентных ставок в рублях, установившихся на рынке. Исходные данные соответствуют Уровню 2 иерархии справедливой стоимости в соответствии с МСФО (IFRS) 13.

Оценка справедливой стоимости процентных свопов производится с использованием метода дисконтированных денежных потоков на основе данных форвардных ставок LIBOR в долларах США, установившихся на рынке. Исходные данные соответствуют Уровню 2 иерархии справедливой стоимости в соответствии с МСФО (IFRS) 13.

Но все равно не ясно: что за свопы, сколько их? зачем они? - Так гляну в отчет Полюса, как они умудрились убыток нарисовать....

Выручка +10 ярдов

Себестоимость +0,1

Коммерческие и прочие расходы +2,5

А ну понятно, производные инструменты -37,4 млрд рублей. Статья 9 отчета. Смотрим туда Завтра в «Селигдаре»

Общее собранье -

Дивиденды обсудить

Дали там заданье.

Pinkin, ну так и пиши на форум Селигдара, че тут спамить?

Sberbank CIB понизил рейтинг GDR Полюса до «держать» после переоценки

Роман Ранний,

вот эти ваши «держать»..«бежать» это чисто для загона хомячков

везде risk on — мое мнение на 9800-9900 сходим в горизонте 1-2 мес

Закрыли шорт. 12%

Den, Откуда такие заверения? Обоснуйте!

Виктор Ч., какие еще заверения? Смотрите 1е сообщение, если Вам что-то неясно. И еще, на форуме принято писать по сути, Вас слишком много в ветке.

Den, А то письмо было не Вам адресовано. Извините. Да и легко было об этом догалаться ВАМ!!! А грубить мы все умеем.Для этого мозгов много не надо.везде risk on — мое мнение на 9800-9900 сходим в горизонте 1-2 мес

Закрыли шорт. 12%

Den, Откуда такие заверения? Обоснуйте!

Виктор Ч., какие еще заверения? Смотрите 1е сообщение, если Вам что-то неясно. И еще, на форуме принято писать по сути, Вас слишком много в ветке.

Den, А Вы по сути, а не по ветке смотрите.

Перехожу собственно к отчёту,

Меня мало волнует, что мало добыли в первом квартале, в основном из-за сезонности и что добыча во втором квартале немного страдает из-за коронавируса — наверстают позже и продадут, надеюсь, дороже, а именно, сейчас они бросили всех здоровых на добычу, а на обогащение и ремонт пока не хватает рук.

Фактор 3) немного отодвинулся — Из-за этой же нехватки рабочих технико-экономическое обоснование для Благодатной 5 и предварительное технико-экономическое обоснование для Сухого Лог были отложены с лета на вторую половину 2020 года.

Как отмечалось убыток был от переоценки долларового долга, закрытия хеджей на золото, и от хеджей от усиления рубля, этих убытков во втором квартале быть не должно.

Дальше — доходы Полюса в долларах, долг тоже, а расходы примерно 60% рубли и 40% доллары.

По поводу 2) полные затраты на добытую унцию в первом квартале 394 доллара, в 2020 планируется 400-450 долларов при условии руб 60 и золото 1200, так как рубль ослаб, то будет ещё меньше, но даже 450 по сравнению с 1700 очень хорошо.

И наконец хочу заметить, что в Лондоне торгуется GDR PLZLq (чтобы перевести в рубли надо умножить на 2 курса доллара к руб), поэтому часть настоящей слабости рублёвой цены вызваны падением доллара к рублю напрямую в котировках, а не только через операционную деятельность. На этом на сегодня, скорее всего всё.

seacat, СПАСИБО ВАМ БОЛЬШОЕ ЗА БЕСЕДУ. Я еще лузер в этом деле. Но специалист своего!!!

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/